Việc phân tích các chỉ số tài chính doanh nghiệp trở thành yếu tố quyết định giúp doanh nghiệp duy trì sự ổn định, tăng trưởng bền vững. Không chỉ là con số trên báo cáo, các chỉ số này phản ánh trực tiếp khả năng sinh lời, quản lý nợ, hiệu quả sử dụng tài sản, khả năng thanh toán của doanh nghiệp. Theo báo cáo PwC 2025, có đến 72% doanh nghiệp cải thiện hiệu quả quản trị nhờ theo dõi, phân tích định kỳ các chỉ số tài chính.

Hiểu rõ, áp dụng đúng các chỉ số tài chính không chỉ giúp doanh nghiệp đánh giá sức khỏe tài chính mà còn tạo cơ sở cho quyết định đầu tư, lập kế hoạch vốn, tối ưu hóa hoạt động kinh doanh. Bài viết này sẽ hướng dẫn chi tiết từng loại chỉ số, cách tính toán, ý nghĩa thực tiễn, cách doanh nghiệp có thể ứng dụng để nâng cao hiệu quả quản trị.

1. Khái niệm cơ bản về các chỉ số tài chính doanh nghiệp

Chỉ số tài chính là gì?

Chỉ số tài chính là các phép đo định lượng được tính toán từ báo cáo tài chính, phản ánh sức khỏe, hiệu quả, khả năng sinh lời của doanh nghiệp. Các chỉ số này cung cấp thông tin về các khía cạnh quan trọng như thanh khoản, khả năng sinh lời, mức độ sử dụng nợ, hiệu quả vận hành… Nhờ có các chỉ số, nhà quản trị có thể đưa ra quyết định chiến lược dựa trên dữ liệu thực tế thay vì cảm tính.

Phân loại cơ bản của các chỉ số tài chính thường bao gồm:

- Chỉ số thanh khoản: đo khả năng doanh nghiệp thanh toán nợ ngắn hạn.

- Chỉ số khả năng sinh lời: đánh giá hiệu quả sinh lợi từ vốn, tài sản.

- Chỉ số đòn bẩy tài chính: thể hiện mức độ sử dụng nợ trong cơ cấu vốn.

- Chỉ số hiệu quả hoạt động: đo hiệu quả quản lý tài sản, tồn kho, công nợ.

Việc hiểu rõ các loại chỉ số này là bước nền tảng để phân tích sâu hơn, đưa ra các chiến lược tối ưu hóa hiệu quả kinh doanh.

Read more:

Tại sao các chỉ số tài chính quan trọng?

Các chỉ số tài chính doanh nghiệp không chỉ là những con số, mà còn là công cụ cảnh báo, ra quyết định. Một doanh nghiệp có thanh khoản kém có thể gặp rủi ro về dòng tiền; một doanh nghiệp có ROE thấp có thể cần xem xét lại cơ cấu vốn hoặc chi phí vận hành.

Một số lợi ích nổi bật khi theo dõi các chỉ số tài chính:

- Hỗ trợ ra quyết định đầu tư: Nhà quản trị có thể đánh giá khả năng sinh lời, lựa chọn các dự án phù hợp.

- Kiểm soát rủi ro tài chính: Phát hiện sớm các vấn đề về nợ, dòng tiền hoặc chi phí vận hành.

- Định hướng chiến lược dài hạn: Xác định các lĩnh vực cần cải thiện, tối ưu hóa hiệu quả hoạt động.

Ví dụ, trong ngành sản xuất, việc theo dõi chỉ số vòng quay hàng tồn kho giúp doanh nghiệp giảm tồn kho dư thừa, từ đó tiết kiệm chi phí lưu kho, tăng dòng tiền.

Nguồn dữ liệu để tính các chỉ số tài chính

Để phân tích chính xác, doanh nghiệp cần thu thập dữ liệu từ các nguồn đáng tin cậy:

- Báo cáo tài chính: Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ.

- Phần mềm kế toán, ERP: Giúp tự động hóa việc tổng hợp số liệu, giảm sai sót, tiết kiệm thời gian phân tích.

- Các chuẩn ngành: Dữ liệu benchmarking cho phép doanh nghiệp so sánh với mức trung bình ngành, từ đó đánh giá sức khỏe, hiệu quả hoạt động.

Các công cụ hiện đại như BI Dashboards còn cho phép trực quan hóa số liệu, cảnh báo kịp thời, dự báo xu hướng, tạo điều kiện thuận lợi cho quyết định nhanh, chính xác.

2. Phân loại, phân tích các chỉ số tài chính doanh nghiệp

Nhóm chỉ số khả năng thanh toán (Liquidity Ratios)

Đây là nhóm chỉ số phản ánh khả năng doanh nghiệp đáp ứng nghĩa vụ nợ ngắn hạn bằng tài sản hiện có. Doanh nghiệp có chỉ số thanh khoản tốt thường ít gặp rủi ro về dòng tiền, đặc biệt trong giai đoạn thị trường biến động.

Các chỉ số quan trọng gồm:

- Tỷ số thanh toán hiện hành (Current Ratio)

- Công thức: Tài sản ngắn hạn ÷ Nợ ngắn hạn.

- Ý nghĩa: Đo lường khả năng doanh nghiệp dùng tài sản ngắn hạn để chi trả nợ ngắn hạn.

- Chuẩn tham chiếu: > 1 được xem là an toàn; tuy nhiên nếu quá cao (> 3) có thể cho thấy doanh nghiệp đang giữ quá nhiều tài sản nhàn rỗi.

- Ví dụ: Một doanh nghiệp có tài sản ngắn hạn 10 tỷ, nợ ngắn hạn 6 tỷ → Current Ratio = 1,67, thể hiện khả năng thanh toán tốt.

- Tỷ số thanh toán nhanh (Quick Ratio)

- Công thức: (Tài sản ngắn hạn – Hàng tồn kho) ÷ Nợ ngắn hạn.

- Ý nghĩa: Loại bỏ hàng tồn kho – tài sản có tính thanh khoản thấp – để đo lường khả năng chi trả tức thời.

- Doanh nghiệp bán lẻ thường có chỉ số này thấp hơn ngành dịch vụ do lượng tồn kho lớn.

- Tỷ số thanh toán tiền mặt (Cash Ratio)

- Công thức: (Tiền mặt + Tương đương tiền) ÷ Nợ ngắn hạn.

- Ý nghĩa: Phản ánh mức độ sẵn sàng của doanh nghiệp trong việc thanh toán nợ bằng tiền mặt thực tế.

- Mức lý tưởng: 0,2–0,5 là hợp lý; quá cao có thể thể hiện dòng tiền bị “đóng băng”, chưa đầu tư sinh lợi.

Read more:

Nhóm chỉ số cơ cấu vốn, rủi ro tài chính (Leverage Ratios)

Nhóm chỉ số này cho biết doanh nghiệp sử dụng bao nhiêu nợ để tài trợ cho tài sản, mức độ rủi ro tài chính mà doanh nghiệp đang đối mặt.

Phân tích các chỉ số tài chính doanh nghiệp tiêu biểu:

- Tỷ số nợ trên vốn chủ sở hữu (Debt-to-Equity Ratio)

- Công thức: Tổng nợ ÷ Vốn chủ sở hữu.

- Ý nghĩa: Tỷ lệ càng cao, doanh nghiệp càng phụ thuộc vào nợ, dẫn đến rủi ro tài chính lớn hơn.

- Chuẩn ngành: Thường dao động từ 0,5 đến 2 tùy lĩnh vực.

- Ví dụ: Một doanh nghiệp sản xuất có D/E = 1,2 cho thấy 1 đồng vốn chủ sở hữu đang “gánh” 1,2 đồng nợ.

- Tỷ số nợ trên tổng tài sản (Debt-to-Asset Ratio)

- Công thức: Tổng nợ ÷ Tổng tài sản × 100%.

- Ý nghĩa: Cho biết bao nhiêu phần trăm tài sản được tài trợ bằng nợ.

- Nếu vượt 60%, doanh nghiệp có thể gặp khó khăn trong việc vay mới hoặc bị ngân hàng đánh giá rủi ro cao.

- Hệ số khả năng trả lãi (Interest Coverage Ratio)

- Công thức: EBIT ÷ Chi phí lãi vay.

- Ý nghĩa: Đánh giá khả năng dùng lợi nhuận từ hoạt động kinh doanh để chi trả chi phí lãi vay.

- Chuẩn tối thiểu: > 3 cho thấy khả năng trả lãi tốt.

Nhóm chỉ số hiệu quả hoạt động (Activity Ratios)

Nhóm này thể hiện mức độ hiệu quả trong việc sử dụng tài sản, vốn, nguồn lực để tạo ra doanh thu.

Phân tích các chỉ số tài chính doanh nghiệp cốt lõi:

- Vòng quay hàng tồn kho (Inventory Turnover)

- Công thức: Giá vốn hàng bán ÷ Hàng tồn kho bình quân.

- Ý nghĩa: Vòng quay càng cao → hàng hóa luân chuyển nhanh, giảm rủi ro tồn kho lỗi thời.

- Ví dụ: Doanh nghiệp A có vòng quay 6 lần/năm, tức trung bình 2 tháng quay hết hàng tồn kho.

- Vòng quay các khoản phải thu (Receivables Turnover)

- Công thức: Doanh thu thuần ÷ Khoản phải thu bình quân.

- Ý nghĩa: Thể hiện tốc độ thu hồi công nợ. Vòng quay thấp → dòng tiền bị chiếm dụng lâu.

- Gợi ý quản lý: Doanh nghiệp nên đặt chỉ tiêu thu hồi trong vòng 30–45 ngày để duy trì dòng tiền khỏe mạnh.

- Vòng quay tổng tài sản (Total Asset Turnover)

- Công thức: Doanh thu thuần ÷ Tổng tài sản.

- Ý nghĩa: Đo lường hiệu quả sử dụng tài sản để tạo ra doanh thu.

- Chỉ số này cao trong các doanh nghiệp thương mại, nhưng thấp hơn ở ngành sản xuất do tài sản cố định lớn.

Nhóm chỉ số khả năng sinh lời (Profitability Ratios)

Đây là nhóm được nhà đầu tư, chủ doanh nghiệp quan tâm nhất, phản ánh khả năng chuyển doanh thu thành lợi nhuận.

Phân tích các chỉ số tài chính doanh nghiệp then chốt:

- Tỷ suất lợi nhuận gộp (Gross Profit Margin)

- Công thức: (Doanh thu – Giá vốn hàng bán) ÷ Doanh thu × 100%.

- Ý nghĩa: Thể hiện phần lợi nhuận còn lại sau khi trừ chi phí sản xuất.

- Biên lợi nhuận gộp cao cho thấy khả năng kiểm soát chi phí, chiến lược giá hiệu quả.

- Biên lợi nhuận ròng (Net Profit Margin)

- Công thức: Lợi nhuận sau thuế ÷ Doanh thu × 100%.

- Ý nghĩa: Cho biết tỷ lệ lợi nhuận cuối cùng mà doanh nghiệp thu về trên mỗi đồng doanh thu.

- Chuẩn tham chiếu: 5–10% là hợp lý tùy ngành.

- ROA (Return on Assets)

- Công thức: Lợi nhuận ròng ÷ Tổng tài sản × 100%.

- Ý nghĩa: Đánh giá khả năng sinh lời từ tài sản.

- Ví dụ: ROA = 8% nghĩa là mỗi 100 đồng tài sản tạo ra 8 đồng lợi nhuận.

- ROE (Return on Equity)

- Công thức: Lợi nhuận ròng ÷ Vốn chủ sở hữu × 100%.

- Ý nghĩa: Đo lường mức sinh lời từ vốn của cổ đông – chỉ số được các nhà đầu tư quan tâm nhất.

- Chuẩn trung bình: ROE từ 15% trở lên thường được xem là doanh nghiệp có hiệu suất vốn tốt.

Learn more:

Nhóm chỉ số giá trị thị trường (Market Value Ratios)

Áp dụng cho các doanh nghiệp niêm yết, nhóm chỉ số này phản ánh góc nhìn của nhà đầu tư về tiềm năng, giá trị của doanh nghiệp.

Hai chỉ số tài chính doanh nghiệp phổ biến nhất:

- Hệ số giá trên thu nhập (P/E – Price to Earnings Ratio)

- Công thức: Giá cổ phiếu ÷ Lợi nhuận trên mỗi cổ phiếu (EPS).

- Ý nghĩa: P/E cao thường phản ánh kỳ vọng tăng trưởng mạnh trong tương lai, nhưng nếu quá cao có thể cho thấy cổ phiếu bị định giá quá mức.

- Chuẩn tham khảo: P/E trung bình VN30 năm 2025 dao động 11–14 lần.

- Hệ số giá trên giá trị sổ sách (P/B – Price to Book Ratio)

- Công thức: Giá cổ phiếu ÷ Giá trị sổ sách mỗi cổ phiếu.

- Ý nghĩa: Đo lường mức độ thị trường định giá cao hay thấp hơn so với giá trị thực của doanh nghiệp.

- Ví dụ: P/B < 1 có thể cho thấy cổ phiếu đang bị định giá thấp hoặc doanh nghiệp có vấn đề về hiệu quả sinh lời.

3. Mối liên kết giữa các nhóm chỉ số tài chính

Các chỉ số tài chính doanh nghiệp không tồn tại riêng lẻ mà có mối liên hệ chặt chẽ, bổ sung, ảnh hưởng qua lại. Hiểu được mối quan hệ này giúp doanh nghiệp đánh giá chính xác hiệu quả tài chính, nhận diện rủi ro, đưa ra chiến lược cải thiện toàn diện.

Tính thanh khoản, khả năng sinh lời – Cân bằng giữa an toàn, tăng trưởng

Tỷ số thanh toán hiện hành, tỷ số thanh toán nhanh phản ánh khả năng thanh toán ngắn hạn, đảm bảo doanh nghiệp có đủ nguồn lực đáp ứng nghĩa vụ nợ. Tuy nhiên, nếu doanh nghiệp giữ quá nhiều tài sản ngắn hạn (đặc biệt là tiền mặt hoặc hàng tồn kho), dòng vốn đầu tư có thể bị kìm hãm — dẫn đến giảm tỷ suất sinh lời (ROA, ROE).

Ví dụ thực tế: Một doanh nghiệp sản xuất có tỷ số thanh toán hiện hành 3.0 – cao hơn mức trung bình ngành (1.5–2.0). Điều này thể hiện sự an toàn tài chính, nhưng đồng thời cho thấy vốn bị “đóng băng” trong hàng tồn kho hoặc khoản phải thu, làm giảm lợi nhuận. Do đó, doanh nghiệp cần cân bằng giữa thanh khoản, sinh lời, tối ưu hóa vòng quay vốn lưu động để tăng hiệu quả sử dụng vốn.

Cơ cấu vốn, khả năng sinh lời – Ảnh hưởng từ đòn bẩy tài chính

Tỷ số nợ/vốn chủ sở hữu (D/E) thể hiện mức độ sử dụng đòn bẩy tài chính. Khi tỷ lệ này tăng, lợi nhuận có thể được khuếch đại nhờ vay vốn để mở rộng hoạt động. Tuy nhiên, đi cùng đó là rủi ro về khả năng trả lãi, duy trì thanh khoản.

Nếu Interest Coverage Ratio (hệ số khả năng trả lãi) thấp, tức doanh nghiệp đang đối mặt với nguy cơ mất khả năng chi trả, dù lợi nhuận hiện tại vẫn dương. Vì vậy, chỉ khi lợi nhuận hoạt động (EBIT) đủ mạnh, doanh nghiệp mới nên tăng vay nợ để nâng ROE.

Nói cách khác: nhóm chỉ số cơ cấu vốn (như D/E, Debt/Asset) quyết định khả năng chịu rủi ro, còn nhóm sinh lời (ROE, ROS) phản ánh mức độ tận dụng vốn hiệu quả. Hai nhóm này cần vận hành hài hòa để vừa đảm bảo an toàn, vừa tối đa hóa lợi nhuận.

Refer to: Ứng dụng machine learning trong phân tích xu hướng tài chính

Hiệu quả hoạt động – Cầu nối giữa thanh khoản, lợi nhuận

Nhóm chỉ số hiệu quả hoạt động (hoạt suất) như vòng quay hàng tồn kho, vòng quay phải thu, vòng quay tổng tài sản chính là “nhịp tim” của doanh nghiệp.

Khi vòng quay hàng tồn kho cao, doanh nghiệp giải phóng hàng nhanh, tăng dòng tiền, cải thiện chỉ số thanh khoản. Ngược lại, hàng tồn kho cao kéo theo dòng tiền ứ đọng, làm giảm khả năng thanh toán, biên lợi nhuận.

Đồng thời, vòng quay tổng tài sản (Total Asset Turnover) cao phản ánh việc sử dụng tài sản hiệu quả – là nền tảng để tăng ROA, ROE. Như vậy, hiệu quả hoạt động chính là mắt xích trung gian kết nối giữa tính thanh khoản (ngắn hạn), khả năng sinh lời (dài hạn).

Chỉ số thị trường – Tấm gương phản chiếu hiệu quả tài chính thực tế

Đối với doanh nghiệp niêm yết, nhóm chỉ số giá trị thị trường (P/E, P/B) là thước đo niềm tin của nhà đầu tư vào hiệu quả tài chính, triển vọng tăng trưởng.

Một doanh nghiệp có ROE cao, dòng tiền ổn định thường sẽ được thị trường định giá cao hơn (P/E lớn). Ngược lại, nếu cấu trúc vốn rủi ro, nợ nhiều, dù lợi nhuận ngắn hạn tốt, giá cổ phiếu vẫn có thể bị chiết khấu mạnh.

Điều này cho thấy: hiệu quả tài chính không chỉ đến từ con số kế toán, mà còn được phản ánh qua nhận định của thị trường – nơi mà các chỉ số tài chính doanh nghiệp cùng nhau tạo thành nền tảng cho giá trị doanh nghiệp trong mắt nhà đầu tư.

Tổng kết mối quan hệ giữa các nhóm chỉ số tài chính

| Nhóm chỉ số | Tác động đến | Mối liên hệ |

| Khả năng thanh toán | Dòng tiền ngắn hạn | Ảnh hưởng đến tính ổn định tài chính, khả năng chi trả |

| Cơ cấu vốn, rủi ro tài chính | Sức chịu đựng nợ vay | Liên quan trực tiếp đến khả năng sinh lời (ROE, ROA) |

| Hiệu quả hoạt động | Năng suất sử dụng tài sản | Là cầu nối giữa thanh khoản, lợi nhuận |

| Khả năng sinh lời | Kết quả kinh doanh cuối cùng | Phản ánh hiệu quả tổng thể của quản trị tài chính |

| Giá trị thị trường | Hình ảnh tài chính & niềm tin đầu tư | Thể hiện đánh giá khách quan của thị trường về sức khỏe doanh nghiệp |

4. Ứng dụng AccNet ERP trong phân tích các chỉ số tài chính

Để việc phân tích các chỉ số tài chính trở nên nhanh chóng, chính xác, dễ dàng hơn, doanh nghiệp hiện nay có thể ứng dụng AccNet ERP – giải pháp quản trị tổng thể với khả năng tích hợp toàn bộ dữ liệu tài chính, bán hàng, tồn kho, nhân sự.

Lợi ích khi sử dụng AccNet ERP:

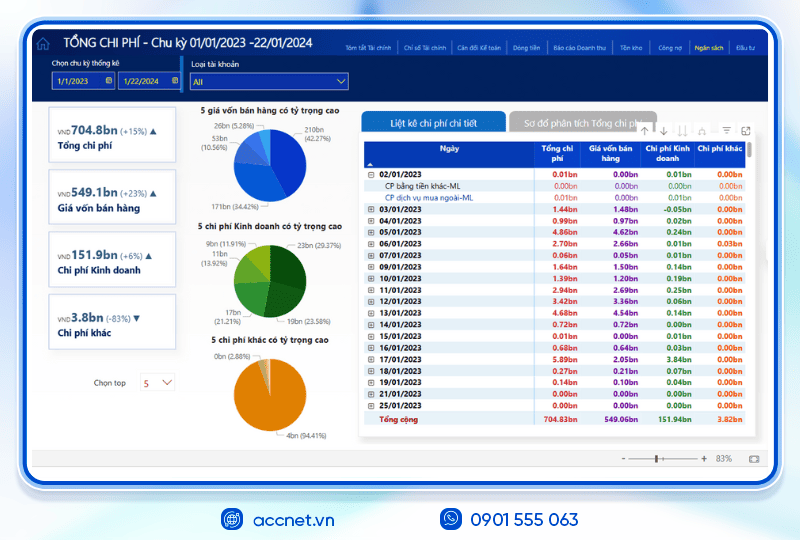

- Tự động hóa báo cáo tài chính:

- Tính toán các chỉ số thanh khoản, khả năng sinh lời, đòn bẩy, hiệu quả hoạt động tự động.

- Loại bỏ sai sót do nhập liệu thủ công.

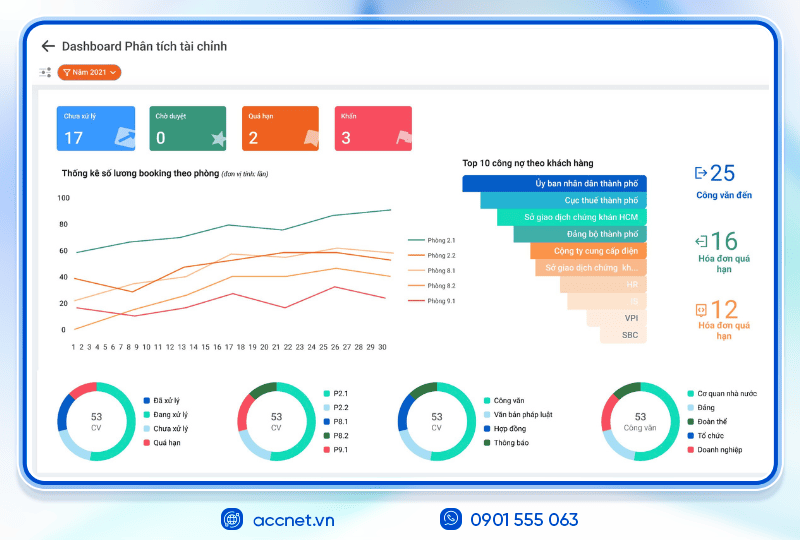

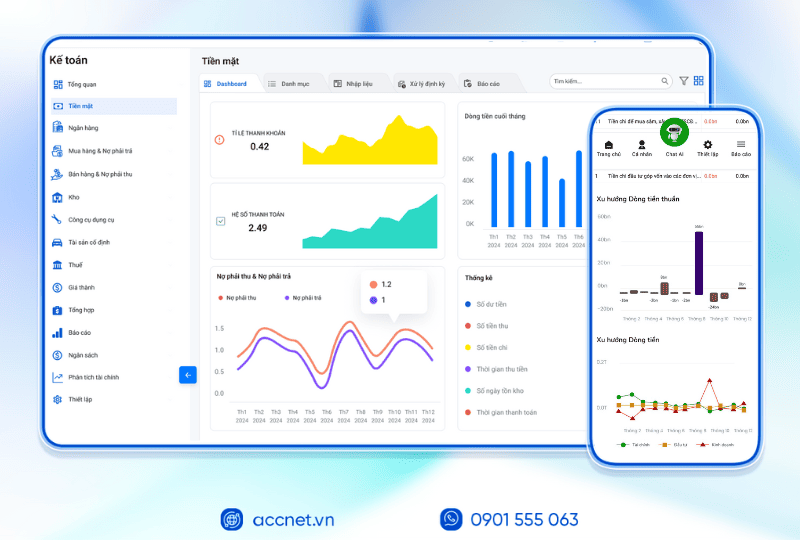

- Dashboard trực quan & phân tích theo thời gian thực:

- Giúp nhà quản trị theo dõi các xu hướng, cảnh báo rủi ro ngay lập tức.

- So sánh với chuẩn ngành để đánh giá hiệu quả hoạt động.

- Dễ dàng lập kế hoạch, ra quyết định:

- Dữ liệu tổng hợp từ nhiều phòng ban giúp ra quyết định chiến lược dựa trên số liệu thực.

- Hỗ trợ dự báo tài chính, quản lý vốn, tối ưu hóa vòng quay tồn kho.

Ví dụ thực tiễn: Một doanh nghiệp sản xuất triển khai AccNet ERP đã giảm thời gian tổng hợp báo cáo tài chính từ 5 ngày xuống còn 1 ngày, đồng thời tăng độ chính xác của các chỉ số tài chính lên 98%. Như vậy, việc kết hợp hiểu biết về các chỉ số tài chính doanh nghiệp với công cụ số hóa như AccNet ERP sẽ giúp doanh nghiệp quản trị tài chính thông minh, tối ưu hóa nguồn lực, tăng khả năng cạnh tranh trên thị trường.

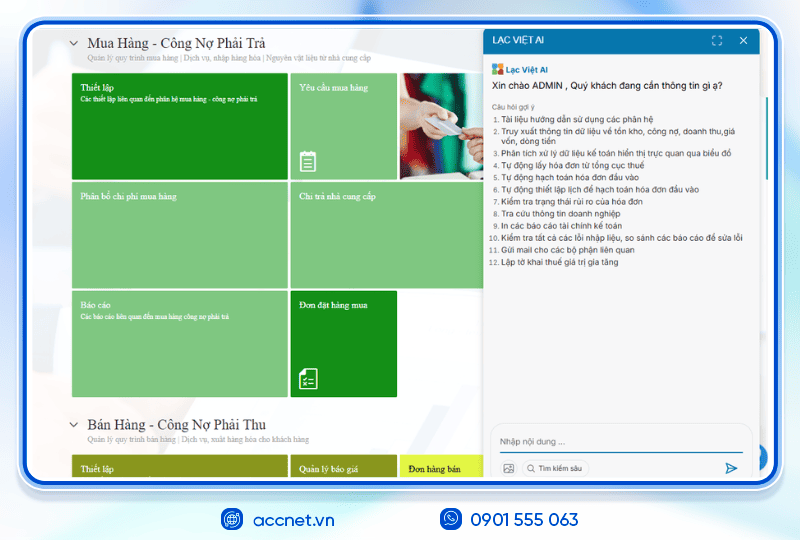

PHẦN MỀM KẾ TOÁN ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI”

With 7 phân hệ lõi tích hợp từ kế toán, bán hàng, mua hàng, sản xuất, kho vận, nhân sự đến phân phối, phần mềm quản lý doanh nghiệp AccNet ERP tạo nên một hệ sinh thái quản trị tài chính – điều hành khép kín, đồng bộ thông tin xuyên suốt:

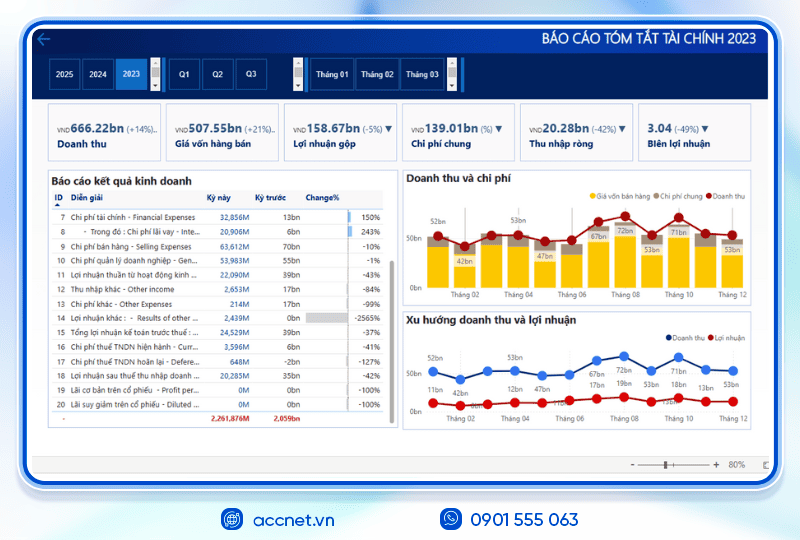

- Tài chính – Kế toán: Quản lý quỹ, ngân hàng, tài sản, giá thành, công nợ, sổ sách tổng hợp. Hơn 100 mẫu báo cáo quản trị tài chính được cập nhật tự động, đúng chuẩn kế toán Việt Nam.

- Sales: Theo dõi chu trình bán hàng, từ báo giá, hợp đồng đến hóa đơn, cảnh báo công nợ, hợp đồng đến hạn.

- Mua hàng – Nhà cung cấp: Phê duyệt đa cấp, tự động tạo phiếu nhập kho từ email, kiểm tra chất lượng đầu vào.

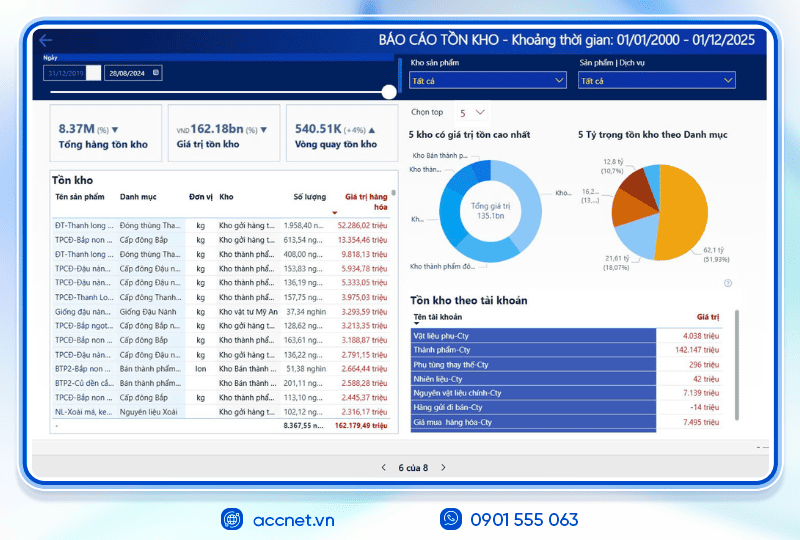

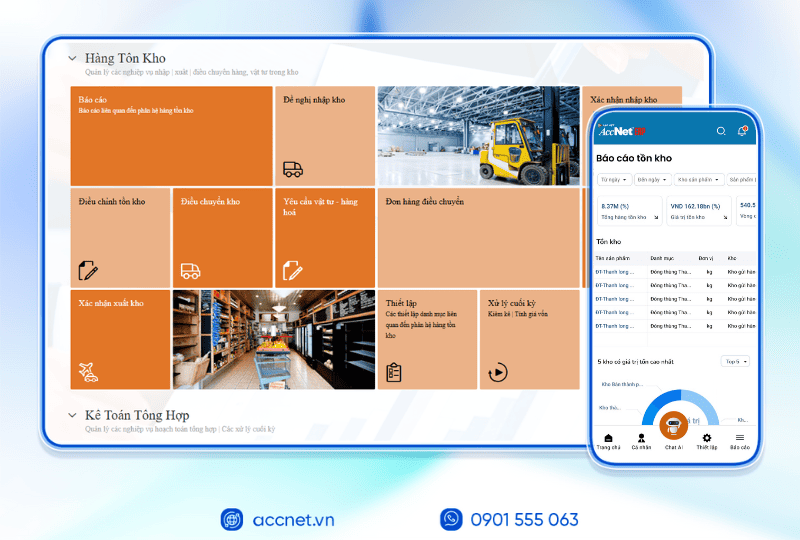

- Kho vận – Tồn kho: Đối chiếu kho thực tế và sổ sách kế toán, kiểm soát bằng QRCode, RFIF, kiểm soát cận date, tồn kho chậm luân chuyển, phân tích hiệu quả sử dụng vốn.

- Sản xuất: Giám sát nguyên vật liệu, tiến độ sản xuất theo ca/kế hoạch, phân tích năng suất từng công đoạn.

- Phân phối – Bán lẻ: Kết nối máy quét mã vạch, máy in hóa đơn, đồng bộ tồn kho tại từng điểm bán theo thời gian thực.

- Nhân sự – Tiền lương: Theo dõi hồ sơ, tính lương thưởng, đánh giá hiệu suất, lập kế hoạch ngân sách nhân sự.

TÍCH HỢP TRỢ LÝ TÀI CHÍNH KẾ TOÁN AI - RA MẮT 2025

AccNet ERP là một nền tảng công nghệ mở, tích hợp các giải pháp tiên tiến như:

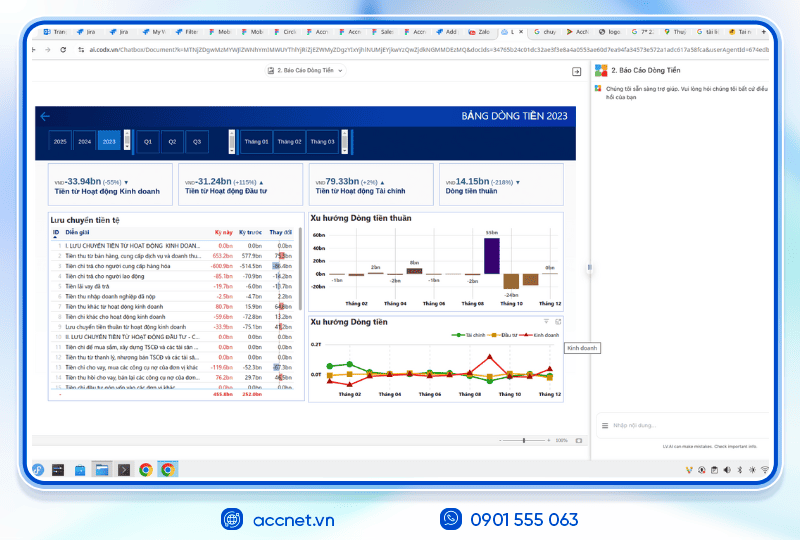

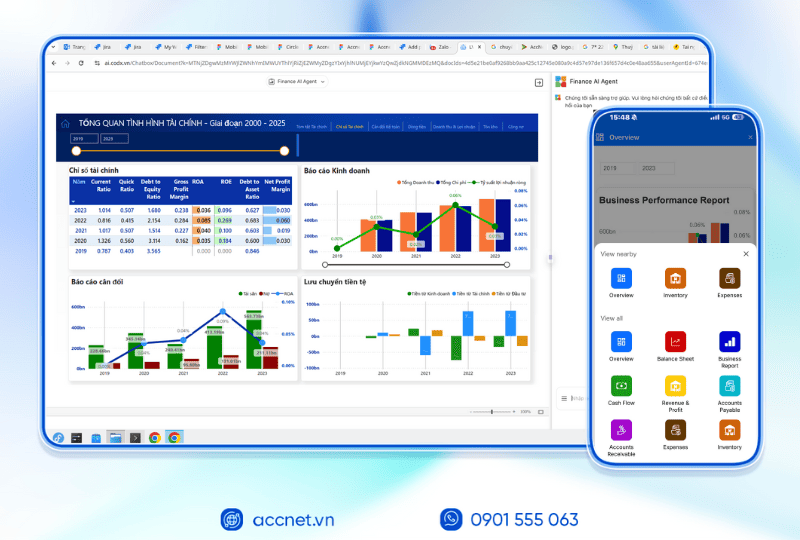

- Phân tích tài chính 24/7 trên cả desktop & mobile: Tư vấn tài chính dựa trên BI Financial Dashboard chứa số liệu thực tế chỉ trong vài phút.

- Dự báo xu hướng và rủi ro tài chính: Dự báo rủi ro, xu hướng về mọi chỉ số tài chính từ lịch sử dữ liệu. Đưa ra gợi ý, hỗ trợ ra quyết định.

- Tra cứu thông tin chỉ trong vài giây: Tìm nhanh tồn kho, công nợ, doanh thu, giá vốn, dòng tiền,… thông qua các cuộc trò chuyện

- Tự động nghiệp vụ hóa đơn/chứng từ: Nhập liệu hóa đơn, kiểm tra lỗi, thiết lập lịch hạch toán chứng từ, kết xuất file, gửi mail,...

DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI ACCNET ERP?

✅ Quản lý tài chính chủ động – Không còn “bơi trong số liệu rời rạc”

- Automate 80% of the accounting profession standards, the Ministry of Finance

- AI support phân tích báo cáo tài chính - Financial Dashboard real-time

- Đồng bộ dữ liệu real-time, mở rộng phân hệ linh hoạt & vận hành đa nền tảng

- Tích hợp ngân hàng điện tử, hóa đơn điện tử, phần mềm khác…, kết nối với hệ thống kê khai thuế HTKK

✅ Hiệu quả rõ rệt khi ứng dụng trợ lý tài chính AI

- Giảm 20–30% chi phí vận hành nhờ kiểm soát ngân sách theo từng phòng ban

- Tăng 40% hiệu quả sử dụng dòng tiền, dòng tiền ra/vào được cập nhật theo thời gian thực

- Thu hồi công nợ đúng hạn >95%reduce losses and bad debts

- Cut 50% aggregate time & financial analysis

- Business tiết kiệm từ 500 triệu đến 1 tỷ đồng/nămincrease the efficient use of capital when deploying AccNet ERP

ĐĂNG KÝ NHẬN DEMO NGAY

Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET ERP

✅ Demo miễn phí full tính năng

✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp

✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

Theo dõi, phân tích các chỉ số tài chính doanh nghiệp không chỉ là nhiệm vụ kế toán, mà là công cụ chiến lược giúp doanh nghiệp ra quyết định đúng đắn. Việc hiểu rõ chỉ số thanh khoản, khả năng sinh lời, đòn bẩy tài chính, hiệu quả hoạt động cung cấp cái nhìn toàn diện về sức khỏe doanh nghiệp.

- Doanh nghiệp có thanh khoản tốt có thể đảm bảo dòng tiền hoạt động ổn định.

- Chỉ số khả năng sinh lời cao giúp tăng giá trị cổ đông, cải thiện lợi nhuận.

- Quản lý hợp lý đòn bẩy tài chính giảm rủi ro nợ xấu.

- Tối ưu hiệu quả hoạt động nâng cao năng suất, giảm lãng phí tài nguyên.

Thống kê từ Deloitte 2025 chỉ ra rằng các doanh nghiệp theo dõi định kỳ các chỉ số tài chính, so sánh chuẩn ngành có khả năng phát hiện rủi ro sớm, tăng hiệu quả vận hành lên tới 30%. Chính vì vậy, việc áp dụng hệ thống phân tích số liệu, công cụ hỗ trợ là cần thiết để quản trị tài chính hiệu quả.

CONTACT INFORMATION:- ACCOUNTING SOLUTIONS COMPREHENSIVE ACCNET

- 🏢 Head office: 23 Nguyen Thi huynh, Ward 8, Phu Nhuan District, ho chi minh CITY.CITY

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Theme: