Để đảm bảo sự minh bạch trong công tác mua hàng, hạch toán mua hàng nhập kho là nghiệp vụ kế toán không thể bỏ qua. Bài viết sau, Accnet cung cấp 4 cách hạch toán cập nhật mới nhất năm 2024, giúp doanh nghiệp tối ưu quy trình kế toán và nâng cao hiệu quả hoạt động.

1. Hạch toán mua hàng nhập kho là gì?

Hạch toán mua hàng nhập kho là quá trình ghi nhận chi tiết các giao dịch liên quan đến việc mua sắm và lưu trữ hàng hóa trong kho của doanh nghiệp. Đây là bước quan trọng trong công tác kế toán, giúp doanh nghiệp quản lý chặt chẽ hàng tồn kho, kiểm soát chi phí mua hàng, phản ánh đúng giá trị tài sản trên sổ sách. Thông qua việc hạch toán chính xác, doanh nghiệp không chỉ đáp ứng quy định kế toán, thuế mà còn có được dữ liệu cần thiết để đưa ra quyết định kinh doanh phù hợp.

Quy trình hạch toán mua hàng nhập kho giúp:

- Quản lý hàng tồn kho hiệu quả: Giám sát lượng hàng hóa ra vào, tránh tình trạng thiếu hụt hoặc dư thừa hàng tồn.

- Đảm bảo minh bạch tài chính: Phản ánh chính xác chi phí và giá trị tài sản, giúp doanh nghiệp hiểu rõ chi phí phát sinh cho mỗi lần mua hàng.

- Hỗ trợ quyết định kinh doanh: Thông qua báo cáo kế toán đầy đủ, nhà quản lý có thể đưa ra những điều chỉnh phù hợp nhằm tối ưu hóa hoạt động mua hàng và lưu trữ.

Read more:

- Ghi sổ nghiệp vụ mua hàng đúng chuẩn theo Thông tư kế toán

- Ghi sổ hạch toán mua hàng nhập khẩu đúng chuẩn theo thông tư

- Hạch toán chi phí mua hàng vào kế toán đúng chuẩn thông tư 200

2. Cách hạch toán mua hàng nhập kho chính xác

2.1 Hạch toán theo loại hình mua hàng

Mua hàng trong nước

Khi doanh nghiệp mua hàng từ nhà cung cấp nội địa, việc hạch toán thường đơn giản hơn, bao gồm ghi nhận chi phí mua hàng và thuế VAT theo các quy định trong nước.

How accounting:

- Nợ TK 152/156 (Hàng hóa, Nguyên vật liệu)

- Nợ TK 133 (Thuế GTGT được khấu trừ, nếu có)

- Có TK 111/112/331 (Tiền mặt/Chuyển khoản/Nợ phải trả người bán)

Illustrative examples:

Một doanh nghiệp mua nguyên vật liệu từ nhà cung cấp trong nước với giá trị 10 triệu đồng, thuế VAT 10% thanh toán qua chuyển khoản. Kế toán sẽ ghi nhận như sau:

- Nợ TK 152: 10,000,000

- Nợ TK 133: 1,000,000

- Có TK 112: 11,000,000

Mua hàng nhập khẩu

Hạch toán mua hàng nhập khẩu phức tạp hơn do liên quan đến chi phí và thuế phát sinh như thuế nhập khẩu, phí vận chuyển, chi phí hải quan.

How accounting:

- Nợ TK 152/156 (Hàng hóa, Nguyên vật liệu)

- Nợ TK 133 (Thuế GTGT được khấu trừ, nếu có)

- Nợ TK 3333 (Thuế nhập khẩu)

- Có TK 111/112/331 (Tiền mặt/Chuyển khoản/Nợ phải trả người bán)

Illustrative examples:

Doanh nghiệp nhập khẩu lô hàng có giá trị 20 triệu đồng với thuế nhập khẩu 10%, chi phí vận chuyển và hải quan là 2 triệu đồng. Tổng chi phí sẽ được hạch toán như sau:

- Nợ TK 156: 22,000,000 (bao gồm cả chi phí vận chuyển)

- Nợ TK 3333: 2,000,000

- Có TK 331: 24,000,000

Read more: Mua hàng được hưởng chiết khấu thanh toán sớm theo hợp đồng

2.2 Hạch toán mua hàng nhập kho theo phương thức thanh toán

Thanh toán ngay (Tiền mặt/Chuyển khoản)

Doanh nghiệp thực hiện thanh toán ngay khi mua hàng, thường là tiền mặt hoặc chuyển khoản.

How accounting:

- Nợ TK 152/156

- Have TK 111/112

Illustrative examples:

Doanh nghiệp mua lô hàng 5 triệu đồng và thanh toán ngay bằng tiền mặt, kế toán sẽ ghi nhận:

- Nợ TK 152: 5,000,000

- Có TK 111: 5,000,000

Mua hàng trả sau (Ghi nợ)

Doanh nghiệp mua hàng và được phép thanh toán sau.

How accounting:

- Nợ TK 152/156

- Have TK 331

Illustrative examples:

Mua hàng trị giá 8 triệu đồng theo hình thức ghi nợ, kế toán ghi nhận:

- Nợ TK 156: 8,000,000

- Có TK 331: 8,000,000

Thanh toán trả góp

Doanh nghiệp mua hàng và thanh toán dần theo thỏa thuận trả góp.

Ghi nhận theo từng kỳ thanh toán, với phần gốc ghi vào TK 152/156 và phần lãi ghi vào TK 635 (Chi phí tài chính).

Illustrative examples:

Mua hàng 15 triệu đồng và trả góp hàng tháng trong 3 tháng, mỗi tháng 5 triệu đồng kèm lãi 200,000 đồng. Hạch toán cho tháng đầu như sau:

- Nợ TK 156: 5,000,000

- Nợ TK 635: 200,000

- Có TK 111/112: 5,200,000

2.3 Hạch toán mua hàng nhập kho theo thời điểm ghi nhận

Hạch toán khi hàng về kho

Ghi nhận ngay khi hàng về kho, phản ánh giá trị hàng hóa và chi phí kịp thời.

Ví dụ minh họa: Doanh nghiệp nhận hàng 3 triệu đồng vào kho ngay khi giao hàng. Kế toán ghi nhận:

- Nợ TK 156: 3,000,000

- Có TK 331: 3,000,000

Hạch toán theo kỳ kế toán

Ghi nhận chi phí mua hàng trong một kỳ kế toán cụ thể, ngay cả khi hàng hóa chưa về kho.

How accounting:

- Nợ TK 156 (Hàng hóa, Nguyên vật liệu) tại thời điểm chi phí phát sinh.

- Có TK 331 (Nợ phải trả người bán) hoặc TK 111/112 (Tiền mặt/Chuyển khoản) khi thanh toán.

Ví dụ minh họa: Doanh nghiệp C đặt hàng vào cuối tháng 3 với giá trị hàng hóa là 15 triệu đồng. Tuy nhiên, hàng hóa chỉ được giao vào đầu tháng 4. Trong tháng 3, kế toán sẽ ghi nhận:

- Nợ TK 156: 15,000,000

- Có TK 331: 15,000,000

2.4 Hạch toán theo chi phí liên quan

Ghi nhận chi phí mua hàng trực tiếp

Chi phí mua hàng trực tiếp bao gồm giá trị hàng hóa mà doanh nghiệp phải trả cho nhà cung cấp. Đây là khoản chi phí cơ bản và cần được ghi nhận ngay khi giao dịch mua hàng xảy ra.

How accounting:

- Nợ TK 156 (Hàng hóa, Nguyên vật liệu)

- Có TK 331 (Nợ phải trả người bán) hoặc TK 111/112 (Tiền mặt/Chuyển khoản), tùy thuộc vào phương thức thanh toán.

Ví dụ minh họa: Doanh nghiệp D mua hàng hóa từ nhà cung cấp E với giá trị 20 triệu đồng. Doanh nghiệp thanh toán ngay bằng chuyển khoản. Kế toán sẽ ghi nhận như sau:

- Nợ TK 156: 20,000,000

- Có TK 112: 20,000,000

Ghi nhận chi phí mua hàng phát sinh

Ngoài giá trị hàng hóa, doanh nghiệp còn có thể phát sinh các chi phí khác như chi phí vận chuyển, chi phí lưu kho, chi phí hải quan (đối với hàng nhập khẩu). Những chi phí này cũng cần được ghi nhận để phản ánh chính xác tổng chi phí mua hàng.

How accounting:

- Nợ TK 156 (Hàng hóa, Nguyên vật liệu) cho các chi phí phát sinh.

- Có TK 111/112 (Tiền mặt/Chuyển khoản) hoặc TK 338 (Chi phí phải trả) cho các chi phí phát sinh.

Ví dụ minh họa: Doanh nghiệp D phát sinh thêm 3 triệu đồng chi phí vận chuyển khi nhập hàng. Kế toán sẽ ghi nhận như sau:

- Nợ TK 156: 3,000,000

- Có TK 111: 3,000,000

3. Lưu ý khi ghi nhận kế toán mua hàng nhập kho

Chính sách thuế và chi phí liên quan

Doanh nghiệp cần nắm rõ quy định về thuế GTGT và thuế nhập khẩu để ghi nhận, khấu trừ thuế một cách hợp lý. Việc hiểu rõ chính sách thuế sẽ giúp kế toán đảm bảo tính hợp lệ, hợp pháp trong quá trình hạch toán, đồng thời giảm thiểu rủi ro khi thanh tra thuế.

Hạch toán các chi phí liên quan như chi phí vận chuyển, chi phí hải quan, các loại thuế phát sinh phải được thực hiện đúng theo quy định hiện hành để đảm bảo quyền lợi cho doanh nghiệp.

Thời điểm ghi nhận chi phí

Thời điểm ghi nhận chi phí mua hàng nhập kho cũng rất quan trọng. Doanh nghiệp cần xác định chính xác thời điểm ghi nhận chi phí để phản ánh đúng trong báo cáo tài chính.

Theo quy định kế toán, chi phí mua hàng cần được ghi nhận ngay khi hàng hóa về kho hoặc theo kỳ kế toán, tùy thuộc vào chính sách kế toán mà doanh nghiệp áp dụng. Việc này không chỉ ảnh hưởng đến báo cáo tài chính mà còn đến các quyết định quản trị liên quan.

Quản lý hàng tồn kho

Quản lý hàng tồn kho hiệu quả sẽ giúp doanh nghiệp tránh tình trạng thiếu hụt hoặc dư thừa hàng hóa, từ đó ảnh hưởng đến dòng tiền và hoạt động kinh doanh.

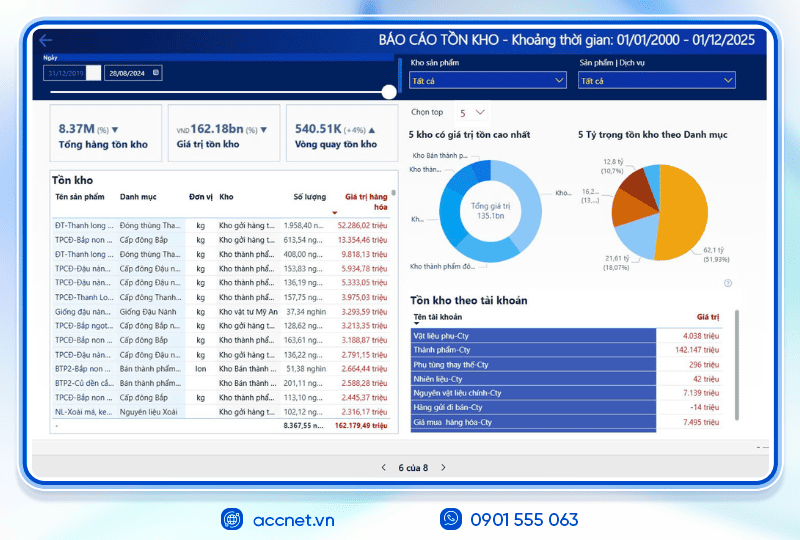

Doanh nghiệp cần thường xuyên kiểm tra, cập nhật số lượng hàng tồn kho, ghi nhận kịp thời các giao dịch mua hàng, tiêu thụ hàng hóa. Hệ thống quản lý kho hiện đại có thể hỗ trợ việc này, giúp doanh nghiệp theo dõi chính xác tình trạng hàng hóa, chi phí liên quan.

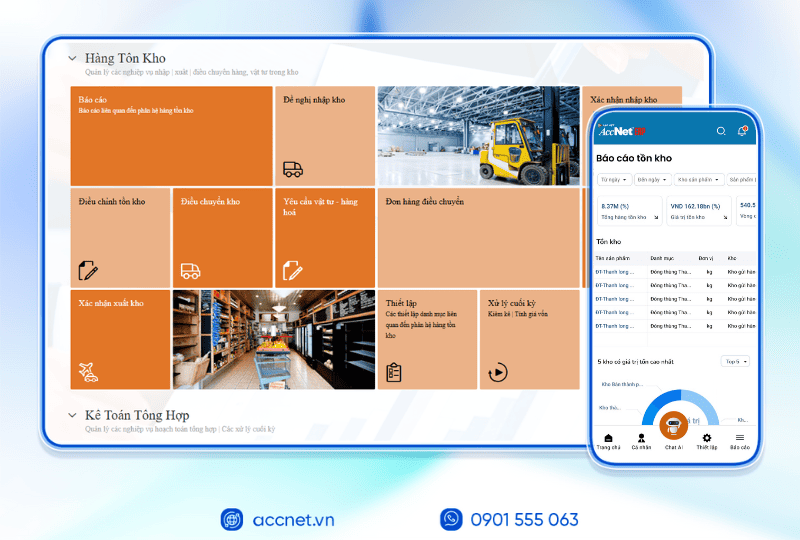

4. Tối ưu hạch toán mua hàng nhập kho với Accnet ERP

Việc hạch toán mua hàng nhập kho là một trong những yếu tố then chốt để đảm bảo tình hình tài chính của doanh nghiệp luôn rõ ràng, minh bạch. Tuy nhiên, quá trình này có thể trở nên phức tạp, tốn thời gian nếu không có sự hỗ trợ từ các công cụ quản lý hiệu quả. Accnet ERP sẽ giúp doanh nghiệp tối ưu hóa quy trình hạch toán này.

- Tự động hóa quy trình hạch toán: Phần mềm tự động ghi nhận giao dịch mua hàng và cập nhật thông tin hàng tồn kho, giúp giảm thiểu sai sót, tiết kiệm thời gian cho bộ phận kế toán.

- Hạch toán linh hoạt theo loại hình mua hàng: Phần mềm quản lý mua hàng Accnet ERP cho phép người dùng dễ dàng lựa chọn phương pháp hạch toán phù hợp với từng loại hình mua hàng như mua hàng trong nước, hàng nhập khẩu, hay mua hàng trả góp.

- Quản lý chi phí hiệu quả: Phần mềm cung cấp chức năng ghi nhận, phân tích chi phí phát sinh liên quan đến việc mua hàng, từ đó giúp doanh nghiệp có cái nhìn tổng quan về các khoản chi phí, tối ưu hóa ngân sách.

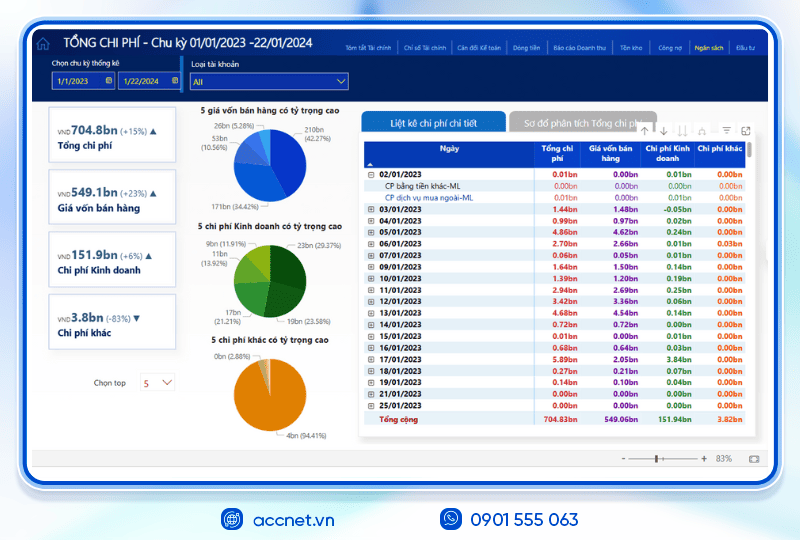

- Báo cáo tài chính nhanh chóng: Accnet ERP cho phép người dùng tạo báo cáo tài chính chi tiết, hỗ trợ quản lý đưa ra quyết định kịp thời và hiệu quả.

- Tích hợp quản lý hàng tồn kho: Hệ thống cho phép theo dõi số lượng hàng hóa trong kho theo thời gian thực, giúp doanh nghiệp duy trì mức tồn kho hợp lý, giảm thiểu rủi ro mất mát.

PHẦN MỀM QUẢN LÝ KHO ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI”

Không chỉ là một phần mềm nhập – xuất thông thường, AccNet ERP chính là nền tảng quản lý kho thông minh, tích hợp thiết bị, kết nối dữ liệu, cảnh báo tức thời, giúp doanh nghiệp:

- Phân loại hàng hóa linh hoạt: Tạo mới danh mục theo nhu cầu; phân nhóm theo thuộc tính; thống kê doanh số, lãi gộp theo nhóm; mỗi mã hàng kèm đầy đủ thông tin tồn kho, tài khoản, giá vốn, thuế, phương pháp xuất kho.

- Quản trị kho đa dạng – kết nối thiết bị: Phần mềm quản lý kho AccNet ERP hỗ trợ QR code, barcode, thiết bị kiểm kê; quản lý tồn kho theo trạng thái (tài chính, vật lý, sẵn sàng bán); cho phép xuất kho theo hạn sử dụng, chuyển đổi đơn vị tính; hỗ trợ nhiều phương pháp tính giá xuất (BQGQ, FIFO, đích danh...).

- Quản lý tồn kho chính xác, đa chiều: Theo dõi theo màu sắc, kích thước, cấu hình, vị trí kho, mã lô; cho phép khai báo song song đơn vị đo lường, kiểm đếm; đối chiếu tồn kho thực tế với sổ sách.

- Tối ưu hiệu suất kho: Truy xuất nhanh hạn sử dụng, nguồn gốc hàng; tìm kiếm thông minh; quản lý định mức nguyên vật liệu; cập nhật tồn kho tự động theo đơn bán; cân đối hàng tồn toàn hệ thống, lưu lịch sử điều chuyển.

AccNet ERP mở ra một bước tiến mới trong quản lý kho khi tích hợp trợ lý tài chính AI, giúp doanh nghiệp vận hành chủ động và ra quyết định chính xác hơn.

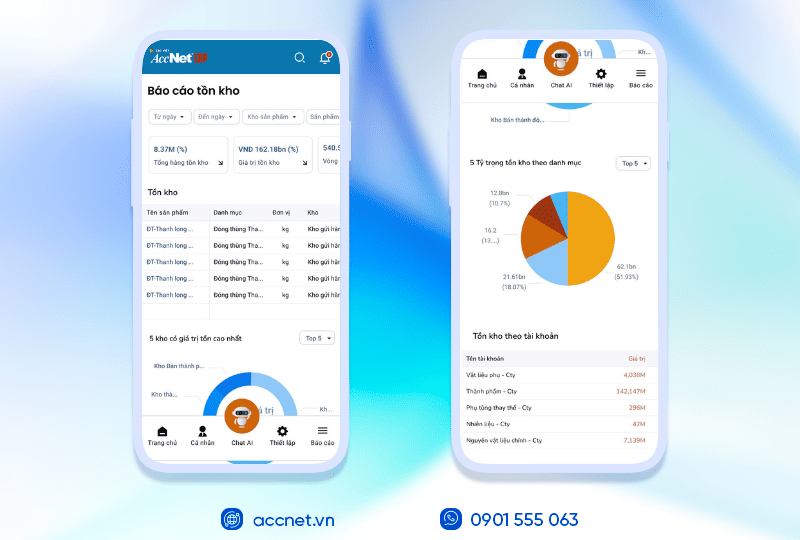

- Phân tích tồn kho 24/7 trên cả desktop & mobile: AI liên tục cập nhật số liệu thực tế, cảnh báo khi hàng sắp thiếu hoặc tồn đọng quá lâu.

- Dự báo nhu cầu và rủi ro hàng hóa: Từ dữ liệu lịch sử, hệ thống đưa ra dự báo xu hướng nhập – xuất, giúp doanh nghiệp tối ưu kế hoạch mua hàng.

- Tra cứu tức thì chỉ trong vài giây: Tìm nhanh sản phẩm, số lượng tồn kho, công nợ liên quan, giá trị hàng hóa,… chỉ qua một thao tác trò chuyện với AI.

- Tự động hóa nghiệp vụ kho: Từ phiếu nhập, phiếu xuất đến kiểm tra tồn, hệ thống tự động hạch toán, đối chiếu và kết nối trực tiếp với báo cáo tài chính.

✅ Quản lý kho chủ động – Không còn “tồn kho ảo, thất thoát khó kiểm soát”

- Tự động hóa đến 80% nghiệp vụ nhập – xuất – tồn, chuẩn hóa quy trình kho vận.

- AI hỗ trợ dự báo nhu cầu hàng hóa, cảnh báo tồn kho cận date hoặc ứ đọng.

- Đồng bộ dữ liệu kho theo thời gian thực, kết nối trực tiếp với tài chính – kế toán.

- Vận hành đa nền tảng trên desktop & mobile, tra cứu số liệu kho tức thì.

✅ Hiệu quả rõ rệt khi ứng dụng quản lý kho tích hợp AI

- Giảm đến 30% chi phí lưu kho nhờ tối ưu tồn và tự động hóa quy trình.

- Rút ngắn 50% thời gian kiểm kê và xử lý hàng hóa cận date.

- Increase 82% độ chính xác dữ liệu, giảm sai sót và thất thoát hàng hóa.

- Cải thiện hiệu suất dòng tiền nhờ kiểm soát chặt vốn lưu động bị “giam” trong kho.

ĐĂNG KÝ NHẬN DEMO NGAY

Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

✅ Demo miễn phí full tính năng

✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp

✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

Hạch toán mua hàng nhập kho giúp doanh nghiệp đáp ứng yêu cầu pháp lý và tối ưu hóa quản lý tài chính, hàng tồn kho. Hy vọng với những thông tin mà Accnet cung có thể hỗ trợ doanh nghiệp quản lý hoạt động kế toán, từ đó tự động hóa quy trình, giảm thiểu sai sót, đưa ra quyết định kinh doanh chính xác.

CONTACT INFORMATION:

- THE COMPANY SHARES INFORMATION, LAC VIET

- 🏢 Head office: 23 Nguyen Thi huynh, Ward 8, Phu Nhuan District, ho chi minh CITY.CITY

- ☎️ Hotline: 0901 555 063 | (+84.28) 3842 3333

- 📧 Email: info@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Theme: