A laptop lost a lot of inventory are not recorded timely, or a fixed asset has not yet been evaluated true value real — all of which can lead to the decision to false, causing financial losses, loss of trust from shareholders.

That's why “report inventory of assets” not merely as an administrative document, which is a critical tool in the system of management accounting, property modern. With the support from technology, professional process inventory of the property to help businesses maintain the transparency, optimal use of assets, enhance operational efficiency.

So, inventory reports what is a property? Take the role, how in business management? How to set up this report, a standard, full and effective? Let's find out in detail in the article below.

1. Inventory reports what is a property?

Concept

Reporting, asset inventory is to document the general accounting reflects the mood of the entire property is available at a certain time, based on the results collated between metric, bookkeeping, test results realistic. The report clearly shows each asset category, amount, status, book value, actual value, at the same time point out the difference (if any) to the base handle, adjust the books.

The purpose of report inventory of assets

- Juxtaposed between reality and books: To ensure the accuracy and truthfulness of data assets.

- Limiting losses, internal fraud: inventory periodically measure is early detection status, loss of property, property damage not reported.

- Base recorded, accounting adjustments: If the students the difference between fact, the books, the report will help accountants reasonable adjustments, properly regulated.

- Prepare audit reports, financial year-end: Increased reliability of published financial, prepared for the tranche independent audit or tax inspection.

Applicable objects

All businesses, especially:

- Business production – where inventory management, fixed assets, complex.

- Commercial business – need inventory, fast, precise to rotate the goods.

- Business services – where the assets tool has a frequency of rotation is high.

According to Article 41, circular no. 200/2014/TT-BTC, the business imperative asset inventory periodically at least 1 time/year or unscheduled when there is a change of owner, merging, splitting, or when required internal inspection.

Read more:

- Management software fixed asset automatic depreciation according to standard accounting

- Guide allocation of the cost of the property long-term, precise, and easy to understand

- Instructions for setting up the form handling, the property no longer used effectively

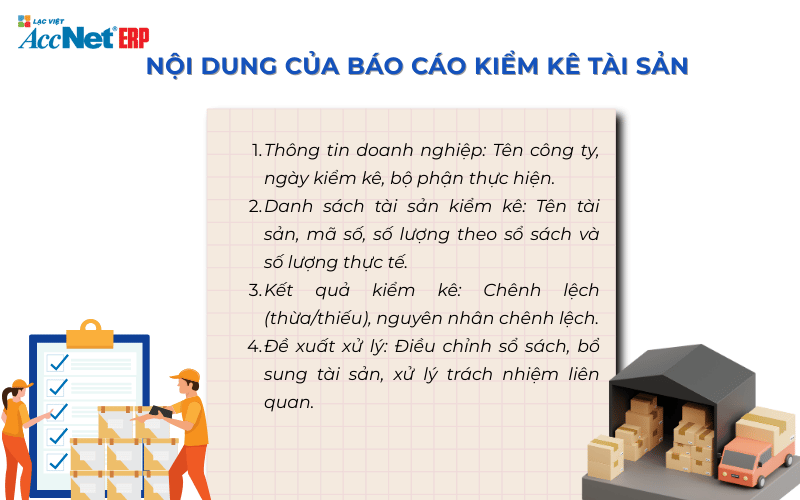

2. The main content in report, inventory of assets

A report asset inventory standards not only help the general accounting data in an adequate way, but also is documented to have legal value in the management, inspection and audit. Report usually consists of the following content:

The category property details

- Each line recorded an asset or group of assets specific.

- The basic information includes:

- Property code: to the unique identifier.

- Property name: clearly describe the nature, type.

- Unit: piece, set, pcs, kg, m2, etc.

- Location use: workshop, parts, branch, repository,...

- Curator: employees or departments responsible use of assets.

Data comparison between books - practical

- Book value accounting: expressed as a ledger, that may have been depreciated.

- Actual value inventory: due to hold inventory to confirm directly.

- The difference (increase/decrease): the number of values.

- Causes of discrepancies: lost, using the wrong rules, damaged hasn updates,...

Treatment recommendations asset variances

- Adjusting accounting entries.

- Burn up or burn to increase assets.

- Minuted handle loss, liquidation, transfer.

- To handle the responsibility of the manager (if there is violation).

Signature confirmation

- Sign of the inventory, accounting and related parts, head of unit, director.

- Documents need to be stamped, stored in accordance with the Law current accounting.

Hint: Businesses should use form is prescribed available in circular no. 200/2014/TT-BTC, appendix no. 09 – written inventory of the property to standardize the data.

3. Classified and download the sample report inventory of assets by object property

Reporting inventory of assets should be based on the characteristics of each type of asset in business. Each type has methods noted, the way in inventory and request dealt with separately.

Report inventory and fixed assets

- Purpose: determine the amount, condition of the property are used, damaged or no longer worth using.

- Requirements: collated with window in fixed assets, information on depreciation, the status of use.

- Usually applies to: machinery, factory equipment, office equipment, cars,...

Report inventory tools

- Apply for asset has value lower than the recorded fixed assets or time using the short (usually under 1 year).

- Regular inventory due to the level of large fluctuations (rotated, consumption...).

- Includes: chair, table, fan, printer, mechanical tools,...

Inventory reports inventory

- Scope: raw materials, finished products and goods are in storage or in transit.

- Objective: to identify the number of conservation practice, ensure compliance with accounting warehouse.

- Note: usually there are deviations due to errors import – export – survive, we need to apply inventory periodically or irregularly.

Report inventory property to rent out or receive machining

- Property not owned business but need to inventory because now hosted at the business.

- Includes: property received machining, rental machinery, tools, goods, consigned goods are manufacturing.

- Note: still need to recognize, inventory periodically to avoid bias in financial statements.

According to internal survey from TopDev 2024, more than 78% of enterprises production there from 3 property group and above should inventory periodically, in that group, tools, assets, outsourcing is easily skewed the most.

4. The process of reporting, inventory of assets, effective for the business

A process inventory of the property, it not only helps businesses understand the current state of the property, but also ensures the accuracy for the accounting reports, financial service, good for audit – inspection. Here are 5 important steps:

Step 1: inventory planning

- Determine the time of inventory: periodic (month, quarter, year) or unscheduled.

- Scope of inventory: whole or in parts (stock, departments, branches).

- Assignment nest inventory: includes accounting, management representatives, who use the property.

- Preparing the form, the original data (list of assets from accounting software).

Step 2: conduct an inventory of fact

- Inventory of the recorded number, the actual state each property.

- Take a picture or record with respect to those assets that have high value or controversy.

- Ensure the property is attached identifier code (barcode, RFID) if use of the software.

Step 3: collate with ledger

- Collate data recorded fact with bookkeeping system software asset management.

- Identify the differences: property, excess/deficiency, deviation value, properties of unknown origin,...

Step 4: synthesis of gap reporting, asset inventory

- Specifies the causes false, recommendations adjustable handle or liquidation of assets.

- Complete written inventory, the sign, the right storage regulations.

Step 5: Approved and put into accounting

- Board of directors approved the minutes, steering handle unusual cases.

- Accounting adjustment on the books strictly according to the minutes of the inventory.

Hint: Businesses should application software assets accounting functions planning, automation inventory to shorten the time, reduce errors.

Read more: Handle accounting of assets, long-term cycle use and wear and tear to the fact

5. The errors common when reporting inventory of assets

The inventory of the property seemed simple, but in fact many flaws due to lack of processes, tools fit. Here are the common error:

Lack of information or wrong encoding property

- Do not attach the code, lack of a detailed description that property is inventoried by mistake or omission.

- Solution: standardized code property, apply the QR code/barcode identifier.

Difference unknown causes

- Property missing/damaged but no minutes recorded earlier.

- Solution: mandatory regulatory reporting incidents of property immediately upon detection.

Inventory form, not collated books

- Inventory only “deal”, no step for data projector.

- Solution: inventory must have the participation of accounting, department of property management.

Do not update the report promptly

- Inventory done, but reports are not handled, update on accounting system.

- Solution: set time limit for finishing the report, a clear delineation of responsibility for data processing.

6. Benefits of report inventory of assets for business

- Financial transparency: Ensure data assets, accuracy, transparency serves the audit report, tax settlement.

- Limiting losses: detected asset is not recorded, damage, loss.

- Optimal use of assets: assess the effective use of assets to transfer or liquidation unreasonable.

- Increase productivity accounting: Reduce the synthesis time, collation of books if there supporting software inventory.

7. Trend application software asset inventory automatically in the modern enterprise

Instead of using Excel crafts, today many businesses have switched to using accounting software assets, functional integration, automated inventory to optimize costs, improve efficiency.

Benefits of inventory software automatically:

- Automation scheduling, templates inventory.

- Mounting code assets with QR code, or RFID for inventory using a mobile device.

- Collated data with bookkeeping right in the software.

- Export reports fast, easy, decentralization, and security.

Actual figures: According to the report of Statista 2024, have to 67% of businesses from 100 personnel at the South East Asia region are application software asset inventory automatically, up to 35% of errors in inventory compared to traditional methods.

One of the solutions featured today is accounting software assets [AccNet Asset] of the company shares Information, Lac Viet. AccNet Asset business support management of the entire asset life cycle – from the recognition, depreciation, moving thing to check statistics – fully automatic, accurate and in full compliance with accounting regulations in Vietnam. Integrated software coding, QR codes, connect the device inventory mobile, especially for type-report inventory instant after only a few taps.

SOFTWARE ACCNET ASSET – STOP WASTING ASSETS A business average savings from 300 to 500 million/year after deployment AccNet Asset

SIGN UP CONSULTATION AND DEMO TODAY

8. Business where to start when building reporting system asset inventory?

If no process inventory items or software support, businesses should start with:

- Assess the current state: Define the directory of existing assets, the level of updates.

- Choose the appropriate software: prioritize the software integrates all management, asset inventory.

- Build process inventory periodically: You/time or 6 months/time depending on the type of the property.

- Staff training: Staff need to understand the operation on the system, the specified accounting related.

Report inventory of assets not merely the obligation of accounting, which is a management tool to bring practical value for the business. The inventory of the right standard at the right time – the right tools will help your business:

- Financial transparency,

- Improve the efficiency of use of assets,

- Cost optimization, process accounting.

If your business is looking for a solution to automate inventory and simplified process control, asset efficiency, consider applying accounting software assets AccNet Asset for professional use. This is an integral part in the construction of the foundation solid financial foundation for the future.

You want to learn accounting software assets to help set up inventory reports accurately in just a few taps? Don't hesitate to contact us to get advice and experience free demo at this!

CONTACT INFORMATION:- ACCOUNTING SOLUTIONS COMPREHENSIVE ACCNET

- 🏢 Head office: 23 Nguyen Thi huynh, Ward 8, Phu Nhuan District, ho chi minh CITY.CITY

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Theme: