The accounting law of 88/2015/QH13, which was passed by parliament on 20/11/2015, effective from the date of 01/01/2017, rules of accounting, the organization of accounting, business operations, accounting services, management of state accounting organization, the profession of accounting.

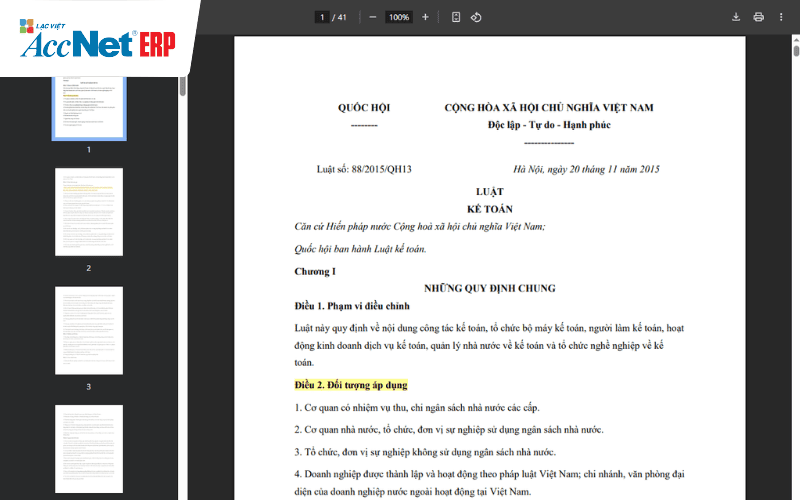

1. The accounting law of 88/2015/QH13

| Type text | Law |

| Numbers, symbols | 88/2015/QH13 |

| Issuing agency | Congress |

| Date issued | 20-11-2015 |

| The effective date of enforcement: | 01-01-2017 |

| Signer | Nguyen Sinh Hung |

| Extracted | Law and accounting |

| Download legal documents | [Link download] |

2. The main content of the accounting Law of 88/2015/QH13 current

2.1. Adjustment range object to apply

- Content regulations accounting, organization of accounting, accounting, business operations, accounting services, management of state accounting organization, the profession of accounting.

- Apply for the agency, organization, unit, using the state budget; business; cooperatives; business; social accounting; accounting practice; business, business accounting services; professional organizations of accountants; the agencies, organizations and other individuals related to accounting, business operations, accounting services in Vietnam.

Read more:

2.2. Task accounting requirements

- Accounting duties: Collecting, processing, inspection, analysis, provide economic information, financial in the form of value is labor time.

- Accounting requirements: to Reflect the full, timely, clear, honest, persistent, has a system of economic and financial arise.

2.3. Accounting principles

- Value of assets, liabilities are initially recognised at cost.

- The specified accounting method chosen must be applied consistently in the accounting year.

- Accounting unit to collect and objectively reflect the full, true fact, true of the accounting period in which economic and financial arise.

- Financial statements must be made, send the competent authorities complete, accurate and timely.

- Unit must use the method of assessment of property, allocation of revenues and expenses carefully.

- The formulation, presentation of financial statements must be secured properly reflect the nature of the transaction rather than the form, the name of the transaction.

- State agencies, organizations and business units using the state budget in addition to the implementation of the above principles also must perform accounting according to catalog the state budget.

Read more:

2.4. Accounting vouchers

- Accounting vouchers are paper sheet, information carriers reflect the economic and financial arise, finished, do grounds bookkeeping.

- E-voucher must meet the specified content, which is stored in electronic form.

- Accounting vouchers must be made in full, timely, clear, accurate, to be stored according to provisions.

2.5. Account ledger

- Account accounting: a means to classify, systematize the business, economic, financial, according to economic content.

- Ledger: Is the window used to record, system storage, the entire economic and financial arose related to the accounting unit.

- The open window, record window, lock window, store window, the accountant must comply with the provisions of the Law.

2.6. Financial statements

- Unit accounting to financial reporting to reflect the assets, liabilities, equity, revenue, other income, expenses, results of operations, business in the accounting year.

- Financial statements of an accounting unit must be timely, complete, clear, accurate, to be public as prescribed.

2.7. The organization of accounting, accounting

- Accounting unit to the organization of accounting, arranged for someone to do accounting or hire the services of accountant.

- Standards of accounting: the Must have qualities, professional ethics, honesty, integrity, qualified professional about accounting.

- Those who are not doing accounting: including minors; the prohibited practice of accounting according to the decision of the competent authority; the father, mother, wife, husband, son, daughter, brother, sister, brother of the person responsible for managing, operating unit, except where the law otherwise specified.

Learn more:

2.8. Business activities accounting services

Conditions of business accounting services: Business must obtain a certificate of eligible business accounting services of the competent authority level.

Chartered accountant: Must be Certified accountants, registered to practice accounting as prescribed by law. Chartered accountant and is only provided accounting services in the business services accounting, or business services accountant has been licensed.

Rights and obligations of the business enterprise accounting services:

- Provide accounting services according to a contract signed with the customer, in compliance with the principles, accounting standards.

- Responsible for the accuracy and truthfulness of the accounting reports of his establishment.

- Security accounting information of the customer in accordance with the law.

- To comply with the rules of professional ethics in accounting.

Refer to: Cách quản lý và đối chiếu các khoản mục dư nợ, dư có trong doanh nghiệp

The accounting law of 88/2015/QH13 not only create the legal framework for accounting practices, but also clearly stated responsibilities, standards for business, personal accounting practice in Vietnam.

Business need advice on software, financial accounting AccNet ERPplease contact us or sign up at:

CONTACT INFORMATION:

CONTACT INFORMATION:

- ACCOUNTING SOLUTIONS COMPREHENSIVE ACCNET

- 🏢 Head office: 23 Nguyen Thi huynh, Ward 8, Phu Nhuan District, ho chi minh CITY.CITY

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Theme: