Accounting of goods stored in the warehouse is one of the most important tasks in the accounting business. This article AccNet will guide in detail how accounting, inventory, help businesses understand the principles, the implementation process. At the same time, the optimization solution process accounting will be proposed to business can manage more effectively.

1. The concept of “accounting of inventories” what is it?

Accounting for inventory is the process of recognition, tracking and processing of information related to the value and quantity of inventory at a specific time. This helps businesses know status of mobile assets and effectively manage their resources.

The role of accounting in this financial management business:

- Provides accurate data on the assets in the enterprise

- Help business determine the amount of cargo necessary import, export or production

- Limit wasted because of the long backlog, shortage of goods production service business.

2. How accounting and inventory simple most accurate

2.1. Accounting inventory in process, enter the warehouse

Documents required:

- Receipt.

- Purchase invoices.

- Record validation goods.

Accounting: value goods enter the warehouse are recorded in the account in accordance:

- TK 152 – Raw materials, materials: If the input is the raw material production.

- TK 156 – goods: If the goods is commodity trading.

At the same time, the cost of shipping, handling or other costs related other is recorded on the value of goods entering the warehouse.

For example:

- Business income 1,000 products with the price 10.000 VND/product. The shipping cost is 2.000.000 VNĐ.

- Total value of warehouse import: 1.000×10.000+2.000.000=12.000.000 VNĐ

Accounting:

- Debt TK 156: 12.000.000 VNĐ.

- Have TK 331 (Must be paid by the seller): 12.000.000 VNĐ.

Read more:

- Accounting software stock giúp quản lý nhập xuất tồn hiệu quả

- Inventory Accounting và cách hạch toán vật tư, hàng hóa

- How to calculate inventory chính xác cho doanh nghiệp sản xuất

2.2. Accounting inventory in process export warehouse

Documents required:

- Warehouse.

- Command export warehouse or request export warehouse.

Accounting: value goods inventory is credited to the account:

- TK 632 – cost of goods sold: goods sold.

- TK 621 – material Costs, direct material: The raw materials used in production.

For example:

- Business for sale 500 products with the capital 10.000 VND/product.

- The total value of stock: 500×10.000=5.000.000 VNĐ

Accounting:

- Debt TK 632: 5,000,000 VND.

- Have TK 156: 5,000,000 VND.

2.3. Handle inventory, end of period

Determine the inventory value, end of period:

- Made from an actual inventory to compare with the books.

- Using the method of inventory valuation to calculate the value remaining.

Adjusted difference:

- Surplus goods: accounting increase property value.

- Daily cute: accounting for expenses or determine the compensation liability.

- For damaged goods: accounting to cost management, business or production costs.

For example: After the inventory and discovery, teen, 50 products, each products worth 10,000 VND. Total missing value: 50×10.000=500.000 VNĐ

Accounting for inventory:

- Debt TK 1381 (lack of Assets awaiting disposal): 500.000 VNĐ.

- Have TK 156: 500.000 VNĐ.

3. Principles of accounting store in the warehouse

3.1. Compliance with accounting standards

Accounting standards in Vietnam (VAS): According to VAS 02 – inventory, the recognition and accounting of inventory must reflect the actual value.

The important account related to inventory:

- TK 151 – Goods in transit: Recorded value of purchased goods, but not on stock.

- TK 152 – Raw materials, materials: Recording of raw material production service.

- TK 153 – tools and instruments: recognition working tools small supplies support.

TK 155 – Finished products: Recorded finished product in manufacturing enterprises.

- TK 156 – cargo: Recorded goods imported to business.

- TK 157 – Goods on consignment: Recorded value of goods sent for sale but has not been confirmed revenue.

Read more:

3.2. Principle of consistency

- Business must adopt a method of accounting of inventory during the accounting period.

- The inventory value must be recorded according to the principle of the original price (purchase price + cost related).

4. Errors frequently encountered in accounting for inventory

4.1. Accounting inventory the wrong account/not correct actual value

Causes:

- Input the wrong data value or quantity.

- Misunderstand the function of the account accounting.

Consequences:

- Financial reports are not correct.

- Deviations in the calculation of cost of goods sold.

4.2. Teen vouchers, incomplete information required

Causes:

- Process internal control weakness.

- Hr has not mastered the required stock from accounting.

Consequences:

- Cause difficulties in collating, inspection/inspector of finance.

- Increased risk of errors/loss of property business.

4.3. No inventory periodically, leading to a discrepancy in the data

Causes:

- Skip inventory due to lack of time/resources.

- Warehouse management system is not in sync with reality.

Consequences:

- Inventory books other far from reality.

- Easy to incurred losses/goods of poor quality.

Learn more:

4.4. The influence of choosing the wrong method of inventory accounting

Causes:

- Choose the method does not fit the particular business.

- No consistency in applied between the accounting period.

Consequences:

- Falsifying inventory value and profit.

- Cause difficulties when financial analysis, decision making strategies.

5. Giải pháp tối ưu hóa hạch toán hàng tồn kho cho doanh nghiệp - AccNet ERP

Phần mềm AccNet ERP là công cụ tối ưu hóa được thiết kế đặc biệt cho doanh nghiệp Việt Nam.

Feature highlights:

- Manage inventory in real time with high accuracy.

- Full support of the accounting method of inventory: FIFO, weighted average, the destination list.

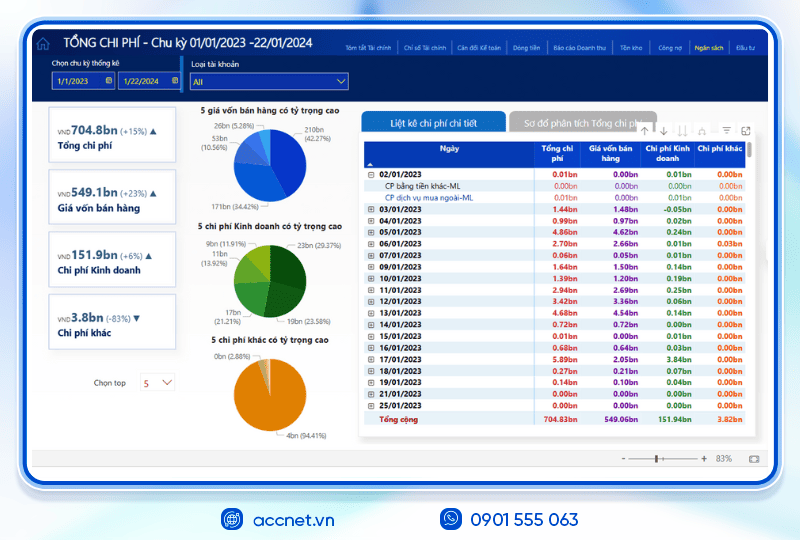

- Reports, automatic, intuitive, easy to track key metrics.

Advantages:

- Friendly interface, easy to use for all subjects.

- Support integration with other systems in order to sync data.

- Our team of customer support professionals to answer any questions.

Sign up free advice and buy warehouse management software AccNet ERP ngay hôm nay!

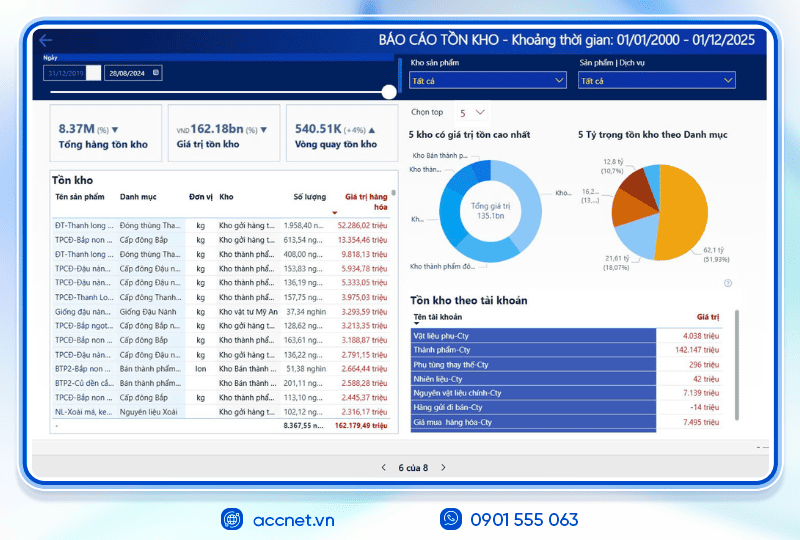

PHẦN MỀM QUẢN LÝ KHO ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI”

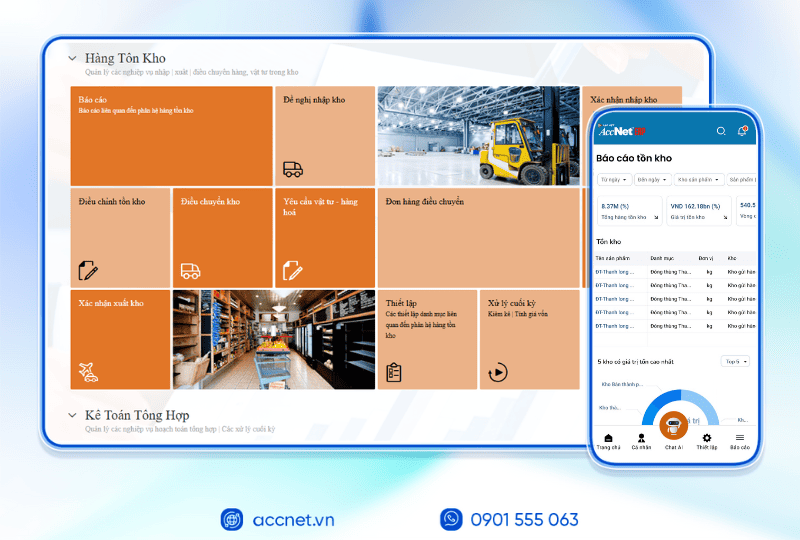

Không chỉ là một phần mềm nhập – xuất thông thường, AccNet ERP chính là nền tảng quản lý kho thông minh, tích hợp thiết bị, kết nối dữ liệu, cảnh báo tức thời, giúp doanh nghiệp:

- Phân loại hàng hóa linh hoạt: Tạo mới danh mục theo nhu cầu; phân nhóm theo thuộc tính; thống kê doanh số, lãi gộp theo nhóm; mỗi mã hàng kèm đầy đủ thông tin tồn kho, tài khoản, giá vốn, thuế, phương pháp xuất kho.

- Quản trị kho đa dạng – kết nối thiết bị: Phần mềm quản lý kho AccNet ERP hỗ trợ QR code, barcode, thiết bị kiểm kê; quản lý tồn kho theo trạng thái (tài chính, vật lý, sẵn sàng bán); cho phép xuất kho theo hạn sử dụng, chuyển đổi đơn vị tính; hỗ trợ nhiều phương pháp tính giá xuất (BQGQ, FIFO, đích danh...).

- Quản lý tồn kho chính xác, đa chiều: Theo dõi theo màu sắc, kích thước, cấu hình, vị trí kho, mã lô; cho phép khai báo song song đơn vị đo lường, kiểm đếm; đối chiếu tồn kho thực tế với sổ sách.

- Tối ưu hiệu suất kho: Truy xuất nhanh hạn sử dụng, nguồn gốc hàng; tìm kiếm thông minh; quản lý định mức nguyên vật liệu; cập nhật tồn kho tự động theo đơn bán; cân đối hàng tồn toàn hệ thống, lưu lịch sử điều chuyển.

AccNet ERP mở ra một bước tiến mới trong quản lý kho khi tích hợp trợ lý tài chính AI, giúp doanh nghiệp vận hành chủ động và ra quyết định chính xác hơn.

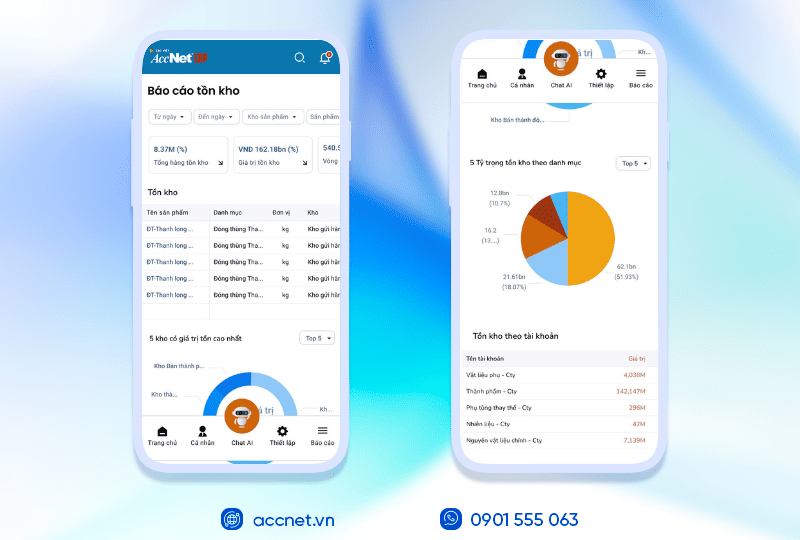

- Phân tích tồn kho 24/7 trên cả desktop & mobile: AI liên tục cập nhật số liệu thực tế, cảnh báo khi hàng sắp thiếu hoặc tồn đọng quá lâu.

- Dự báo nhu cầu và rủi ro hàng hóa: Từ dữ liệu lịch sử, hệ thống đưa ra dự báo xu hướng nhập – xuất, giúp doanh nghiệp tối ưu kế hoạch mua hàng.

- Tra cứu tức thì chỉ trong vài giây: Tìm nhanh sản phẩm, số lượng tồn kho, công nợ liên quan, giá trị hàng hóa,… chỉ qua một thao tác trò chuyện với AI.

- Tự động hóa nghiệp vụ kho: Từ phiếu nhập, phiếu xuất đến kiểm tra tồn, hệ thống tự động hạch toán, đối chiếu và kết nối trực tiếp với báo cáo tài chính.

✅ Quản lý kho chủ động – Không còn “tồn kho ảo, thất thoát khó kiểm soát”

- Tự động hóa đến 80% nghiệp vụ nhập – xuất – tồn, chuẩn hóa quy trình kho vận.

- AI hỗ trợ dự báo nhu cầu hàng hóa, cảnh báo tồn kho cận date hoặc ứ đọng.

- Đồng bộ dữ liệu kho theo thời gian thực, kết nối trực tiếp với tài chính – kế toán.

- Vận hành đa nền tảng trên desktop & mobile, tra cứu số liệu kho tức thì.

✅ Hiệu quả rõ rệt khi ứng dụng quản lý kho tích hợp AI

- Giảm đến 30% chi phí lưu kho nhờ tối ưu tồn và tự động hóa quy trình.

- Rút ngắn 50% thời gian kiểm kê và xử lý hàng hóa cận date.

- Increase 82% độ chính xác dữ liệu, giảm sai sót và thất thoát hàng hóa.

- Cải thiện hiệu suất dòng tiền nhờ kiểm soát chặt vốn lưu động bị “giam” trong kho.

ĐĂNG KÝ NHẬN DEMO NGAY

Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

✅ Demo miễn phí full tính năng

✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp

✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

Refer to: Nguyên nhân và tác động của việc giảm tồn kho hàng hóa

Hạch toán hàng tồn kho là một phần không thể thiếu trong quản lý tài chính của bất kỳ doanh nghiệp nào. Với giải pháp phần mềm AccNet Inventory, doanh nghiệp có thể yên tâm hạch toán hàng lưu trữ trong kho hiệu quả hơn, từ đó tập trung vào các hoạt động phát triển kinh doanh.

CONTACT INFORMATION:- ACCOUNTING SOLUTIONS COMPREHENSIVE ACCNET

- 🏢 Head office: 23 Nguyen Thi huynh, Ward 8, Phu Nhuan District, ho chi minh CITY.CITY

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Theme: