Choosing the right method of inventory accounting not only help the business to ensure the financial transparency but also improve operational efficiency. However, not every enterprise is to understand the above methods. This article AccNet will provide detailed information on the accounting method, inventory, help businesses choose the method that best fits the business model of his.

1. Introduction to methods of inventory accounting

Method of inventory accounting is the way business is recorded valuation transactions related to goods imported, exported, inventory. These methods help determine the correct inventory value, end of period, cost of goods sold, profit business.

The importance of choosing the right method:

- Decide how to determine the value of inventory, cost of goods sold affect profits.

- Businesses can reduce costs of storage, improving cash flow using the method of proper accounting.

- To help businesses accurately grasp the situation of goods in warehouse, given the timely decision on import/export of goods.

2. The method of inventory accounting downloads

Here are the popular methods:

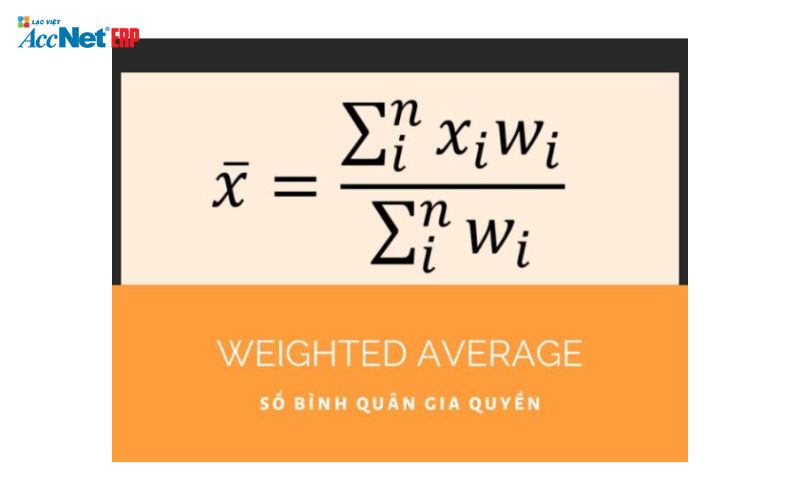

2.1. Method weighted Average

How to calculate: Unit price average = (Total value of inventory the beginning of the period + Total value of income in the period) / (Total amount of inventory the beginning of the period + Total number of rows entered in the states).

- Characteristics: value inventory, cost of goods sold is calculated based on the average price of the shipment in the states.

- Pros: simple, easy to apply. Reduce fluctuation in prices during the period.

- Cons: do Not accurately reflect the current value of inventory when the price fluctuations.

Read more:

2.2. Method of inventory accounting first in - first out (FIFO - First In, First Out)

Distance calculator: inventory value, end of period = Total value of the shipment, not from batch to enter the final.

- Characteristics: goods entered into before being output before the inventory, end of period is the shipment enter after the same.

- Pros: Reflect inventory value close to the current market price. In accordance with the business are perishable goods, or have short-term use.

- Cons: Not properly reflect the actual cost in the states if price volatility.

2.3. Method of inventory accounting Entry after - prerendered, (LIFO - Last In, First Out)

Distance calculator: inventory value, end of period = Total value of the shipment, not from batch to enter first.

- Characteristics: goods enter the following are output before the inventory, end of period is the shipment to enter first.

- Pros: Reflects the cost price of the capital close to the market price when the price fluctuates. Reduce the corporate income tax in terms of inflation.

- Cons: Not accepted in many accounting standards international (such as IFRS). Inventory value at maturity may not reflect the true market value.

2.4. Method of inventory accounting Purpose the

Distance calculator: export warehouse or inventory end of period is calculated based on the value of each specific item.

- Characteristics: inventory value is calculated separately for each item, based on the actual value of them.

- Pros: accurately Reflect the value of inventory, the price of capital. In accordance with goods of great value or recognizable (such as cars, jewelry, high-tech equipment).

- Cons: Complicated, expensive in the management. No matching goods have bulk value.

2.5. Method, the lowest value (Lower of Cost or Market - LCM)

Distance calculator: compare the original price (purchase price/price production) and net worth can be realized (selling price minus the cost of finishing, sales). Recorded at the lower value.

- Characteristics of accounting methods this inventory: inventory is recorded at the lower value between the original price and the market value.

- Pros: faithfully Reflect inventory value in case the market price decreases.

- Cons: can cause a decrease in property value, profit if the market price is lower than the original price.

2.6. Methods of inventory periodically

Distance calculator: inventory, end of period = inventory the beginning of the period + enter in - Goods in the states.

- Characteristics: Only calculate the inventory value at the end of the accounting period.

- Advantages: simple, low cost inventory management regularly.

- Disadvantages of the method of inventory accounting this: do Not fit with the business of commodity fluctuations. Lack of timely information about inventory value during the period.

Read more:

2.7. Method of inventory accounting of

Calculation: value inventory and cost of goods sold are updated continuously after each transaction.

- Characteristics: Recorded in detail each transaction import and export inventory during the accounting period.

- Advantages: Provides accurate information in a timely manner. Business suits have large cargo, need tight control.

- Cons: Complicated, expensive in the management.

3. The factors that affect the choice of method of inventory accounting

3.1. Particular industry, product

- Manufacturing enterprise: Usually use the method of weighted average to calculate the price of raw materials, finished products.

- Commercial enterprise: the Priority FIFO method to ensure the rationality of the track, calculate goods rotated fast.

Practical example:

- Food industry, beverage applied FIFO to manage goods have limited use short.

- Heavy industries such as automobile applied methods aim to control each shipment of high value.

3.2. Price fluctuations in the market affect the method of inventory accounting

- In the inflationary environment: FIFO Method often do not properly reflect the current costs, leading to the inventory valuation lower than actual.

- In the environment of price stability: the Method of weighted average yield more accurate results when the inventory value is less affected by market fluctuations.

3.3. Legal regulations

Accounting standards in Vietnam (VAS):

- Allowed to use methods such as FIFO, weighted average, the destination list.

- Method LIFO not be applied according to VAS.

Standards, international accounting (IFRS): Similar VAS not accept LIFO due to negative influence on the accuracy of financial statements.

Learn more:3.4. Công nghệ/hệ thống quản lý

- Application software: accounting software integrated modern features support many methods of inventory accounting, helping business easily customized according to the needs.

- Data integration: synchronization with ERP system to ensure accurate, comprehensive, in inventory management.

4. Giải pháp hỗ trợ áp dụng các phương pháp kế toán tồn kho - AccNet ERP

Lạc Việt là đơn vị tiên phong trong cung cấp các giải pháp phần mềm kho hiện đại như AccNet ERP, phù hợp với nhu cầu đa dạng của doanh nghiệp.

Feature highlights:

- Supports all methods of inventory accounting

- Friendly interface, easy to use, help bookkeeper easy to manipulate.

- Real-time reporting, support quick decision making.

Advantages:

- Remove flaws commonly encountered in the process of the accounting craft.

- Optimize resources thanks to automate the process of data entry, calculation, reporting.

- Our team of technical support, rich experience, always ready to respond, handle any problem.

Đăng ký tư vấn miễn phí phần mềm AccNet ERP ngay hôm nay!

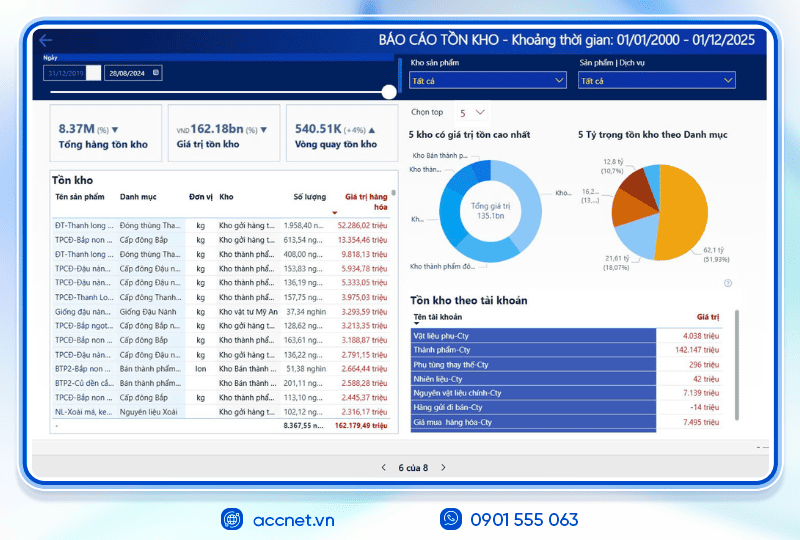

PHẦN MỀM QUẢN LÝ KHO ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI”

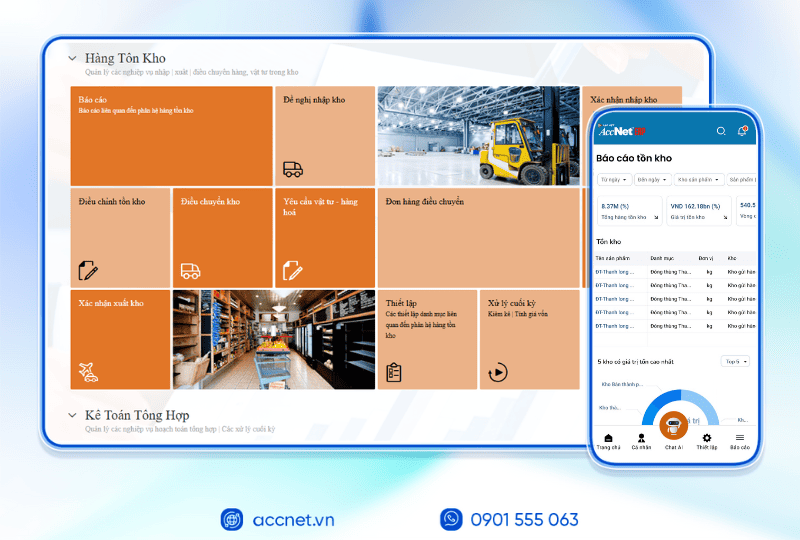

Không chỉ là một phần mềm nhập – xuất thông thường, AccNet ERP chính là nền tảng quản lý kho thông minh, tích hợp thiết bị, kết nối dữ liệu, cảnh báo tức thời, giúp doanh nghiệp:

- Phân loại hàng hóa linh hoạt: Tạo mới danh mục theo nhu cầu; phân nhóm theo thuộc tính; thống kê doanh số, lãi gộp theo nhóm; mỗi mã hàng kèm đầy đủ thông tin tồn kho, tài khoản, giá vốn, thuế, phương pháp xuất kho.

- Quản trị kho đa dạng – kết nối thiết bị: Phần mềm quản lý kho AccNet ERP hỗ trợ QR code, barcode, thiết bị kiểm kê; quản lý tồn kho theo trạng thái (tài chính, vật lý, sẵn sàng bán); cho phép xuất kho theo hạn sử dụng, chuyển đổi đơn vị tính; hỗ trợ nhiều phương pháp tính giá xuất (BQGQ, FIFO, đích danh...).

- Quản lý tồn kho chính xác, đa chiều: Theo dõi theo màu sắc, kích thước, cấu hình, vị trí kho, mã lô; cho phép khai báo song song đơn vị đo lường, kiểm đếm; đối chiếu tồn kho thực tế với sổ sách.

- Tối ưu hiệu suất kho: Truy xuất nhanh hạn sử dụng, nguồn gốc hàng; tìm kiếm thông minh; quản lý định mức nguyên vật liệu; cập nhật tồn kho tự động theo đơn bán; cân đối hàng tồn toàn hệ thống, lưu lịch sử điều chuyển.

AccNet ERP mở ra một bước tiến mới trong quản lý kho khi tích hợp trợ lý tài chính AI, giúp doanh nghiệp vận hành chủ động và ra quyết định chính xác hơn.

- Phân tích tồn kho 24/7 trên cả desktop & mobile: AI liên tục cập nhật số liệu thực tế, cảnh báo khi hàng sắp thiếu hoặc tồn đọng quá lâu.

- Dự báo nhu cầu và rủi ro hàng hóa: Từ dữ liệu lịch sử, hệ thống đưa ra dự báo xu hướng nhập – xuất, giúp doanh nghiệp tối ưu kế hoạch mua hàng.

- Tra cứu tức thì chỉ trong vài giây: Tìm nhanh sản phẩm, số lượng tồn kho, công nợ liên quan, giá trị hàng hóa,… chỉ qua một thao tác trò chuyện với AI.

- Tự động hóa nghiệp vụ kho: Từ phiếu nhập, phiếu xuất đến kiểm tra tồn, hệ thống tự động hạch toán, đối chiếu và kết nối trực tiếp với báo cáo tài chính.

✅ Quản lý kho chủ động – Không còn “tồn kho ảo, thất thoát khó kiểm soát”

- Tự động hóa đến 80% nghiệp vụ nhập – xuất – tồn, chuẩn hóa quy trình kho vận.

- AI hỗ trợ dự báo nhu cầu hàng hóa, cảnh báo tồn kho cận date hoặc ứ đọng.

- Đồng bộ dữ liệu kho theo thời gian thực, kết nối trực tiếp với tài chính – kế toán.

- Vận hành đa nền tảng trên desktop & mobile, tra cứu số liệu kho tức thì.

✅ Hiệu quả rõ rệt khi ứng dụng quản lý kho tích hợp AI

- Giảm đến 30% chi phí lưu kho nhờ tối ưu tồn và tự động hóa quy trình.

- Rút ngắn 50% thời gian kiểm kê và xử lý hàng hóa cận date.

- Increase 82% độ chính xác dữ liệu, giảm sai sót và thất thoát hàng hóa.

- Cải thiện hiệu suất dòng tiền nhờ kiểm soát chặt vốn lưu động bị “giam” trong kho.

ĐĂNG KÝ NHẬN DEMO NGAY

Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

✅ Demo miễn phí full tính năng

✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp

✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

Refer to: Giải thích hiện tượng tồn kho giảm và ảnh hưởng đến dòng tiền

Lựa chọn và triển khai đúng phương pháp kế toán hàng tồn kho là yếu tố cốt lõi. Các phương pháp như FIFO, bình quân gia quyền, hay đích danh đều có những ưu điểm riêng, việc chọn phương pháp phù hợp phụ thuộc vào đặc thù sản phẩm, nhu cầu của doanh nghiệp. Với giải pháp phần mềm AccNet ERP, doanh nghiệp sẽ có được sự hỗ trợ tối ưu để quản lý hàng tồn kho hiệu quả.

CONTACT INFORMATION:- ACCOUNTING SOLUTIONS COMPREHENSIVE ACCNET

- 🏢 Head office: 23 Nguyen Thi huynh, Ward 8, Phu Nhuan District, ho chi minh CITY.CITY

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Theme: