Ghi nhận chi phí là một khía cạnh quan trọng trong kế toán doanh nghiệp, áp dụng đúng nguyên tắc ghi nhận giúp các doanh nghiệp hiểu rõ hơn về các khoản chi phí phát sinh trong hoạt động kinh doanh. Hãy cùng Accnet tìm hiểu chi tiết về những nguyên tắc ghi nhận chi phí cơ bản trong bài viết này.

1. Các nguyên tắc ghi nhận chi phí cơ bản

Dưới đây là các nguyên tắc mà doanh nghiệp cần phải nắm rõ:

1.1. Nguyên tắc phù hợp (Matching Principle)

Nguyên tắc phù hợp yêu cầu chi phí phải được ghi nhận cùng kỳ với doanh thu tạo ra, để đảm bảo báo cáo tài chính phản ánh chính xác lợi nhuận của doanh nghiệp trong một kỳ kế toán nhất định.

Giúp cung cấp một bức tranh chính xác về tình hình tài chính của doanh nghiệp, giúp nhà quản lý/nhà đầu tư hiểu rõ mối quan hệ giữa doanh thu và chi phí.

Doanh nghiệp sản xuất hàng hóa, bán chúng vào tháng 12, các chi phí liên quan đến sản xuất hàng hóa đó (như nguyên vật liệu, lao động, chi phí sản xuất) phải được ghi nhận trong tháng 12, ngay cả khi các khoản chi phí này đã được trả trước đó hoặc sẽ được thanh toán sau đó.

1.2. Nguyên tắc ghi nhận chi phí nhất quán (Consistency Principle)

Nguyên tắc nhất quán bắt buộc các phương pháp kế toán, cách thức ghi nhận chi phí phải được áp dụng nhất quán qua các kỳ kế toán để so sánh báo cáo tài chính qua các thời kỳ khác nhau.

Giúp nhà đầu tư, các bên liên quan dễ dàng so sánh hiệu quả tài chính của doanh nghiệp qua các kỳ kế toán, từ đó đưa ra các quyết định hợp lý.

Doanh nghiệp đang chọn phương pháp khấu hao tài sản theo phương pháp đường thẳng, thì nên tiếp tục sử dụng phương pháp này trong các kỳ kế toán tiếp theo, trừ khi có lý do chính đáng để thay đổi, việc thay đổi phải được công bố rõ ràng.

1.3. Nguyên tắc ghi nhận chi phí thận trọng (Conservatism Principle)

Nguyên tắc thận trọng yêu cầu doanh nghiệp ghi nhận chi phí, nợ phải trả ngay khi có bằng chứng về khả năng phát sinh, giúp tránh việc đánh giá quá cao lợi nhuận/tài sản.

Bảo vệ doanh nghiệp khỏi những rủi ro tài chính không mong muốn, báo cáo tài chính không bị thổi phồng.

Doanh nghiệp đang đối mặt với một vụ kiện pháp lý, có khả năng phải bồi thường, nhớ phải ghi nhận chi phí tiềm năng này ngay lập tức, ngay cả khi vụ kiện chưa được giải quyết. Ngược lại, nếu doanh nghiệp dự kiến nhận được một khoản doanh thu lớn từ một hợp đồng, chỉ ghi nhận doanh thu này khi chắc chắn rằng nó sẽ xảy ra.

1.4. Nguyên tắc trọng yếu (Materiality Principle)

Nguyên tắc ghi nhận chi phí trọng yếu đề cập đến việc ghi nhận chi phí, các giao dịch tài chính không bị bỏ qua nếu chúng ảnh hưởng đến quyết định kinh tế của người sử dụng thông tin tài chính.

Giúp kế toán viên tập trung vào các khoản chi phí, giao dịch quan trọng, để báo cáo tài chính phản ánh chính xác tình hình tài chính của doanh nghiệp mà không bị làm rối bởi các chi tiết nhỏ nhặt.

Một doanh nghiệp có thể bỏ qua việc ghi nhận các khoản chi phí nhỏ như văn phòng phẩm hàng ngày, nhưng phải ghi nhận chi phí liên quan đến việc mua sắm thiết bị văn phòng lớn vì chúng có thể ảnh hưởng đáng kể đến tình hình tài chính của doanh nghiệp.

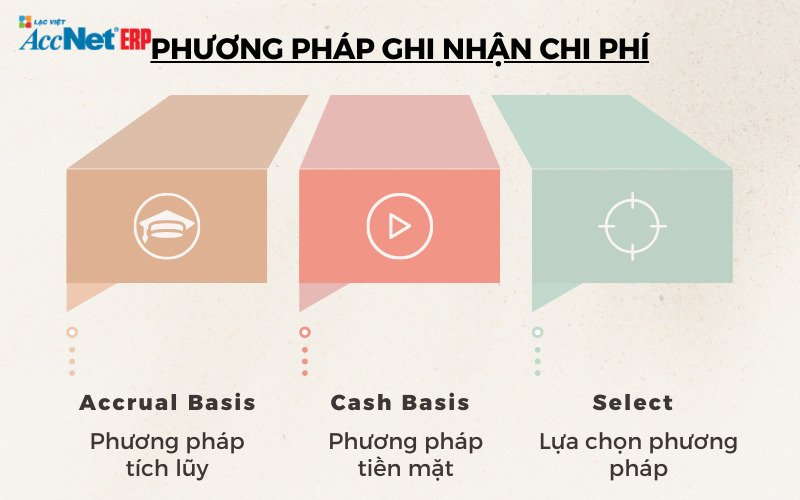

2. Phương pháp ghi nhận chi phí dựa trên các nguyên tắc bắt buộc

2.1. Phương pháp tích lũy (Accrual Basis) trên nguyên tắc ghi nhận chi phí

Phương pháp tích lũy ghi nhận chi phí khi phát sinh, bất kể thời điểm thanh toán. Nghĩa là, chi phí được ghi nhận vào báo cáo tài chính khi hàng hóa/dịch vụ được sử dụng, không phụ thuộc vào việc chi phí đã được trả tiền hay chưa.

| Lợi ích | Hạn chế |

| Ghi nhận tất cả các chi phí liên quan đến doanh thu trong cùng kỳ. Đưa ra kế hoạch kinh doanh, dự báo tài chính chính xác. | Yêu cầu hệ thống kế toán phức tạp, đòi hỏi nhiều công sức trong việc theo dõi các khoản phải trả/phải thu. Ghi nhận chi phí trước khi chi trả, dẫn đến tình trạng thiếu hụt tiền mặt. |

2.2. Phương pháp tiền mặt (Cash Basis) trên nguyên tắc ghi nhận chi phí

Phương pháp tiền mặt ghi nhận chi phí khi thanh toán thực tế xảy ra. Điều này có nghĩa là chi phí chỉ được ghi nhận khi tiền thực sự được chi trả, không phụ thuộc vào thời điểm hàng hóa hoặc dịch vụ được sử dụng.

| Lợi ích | Hạn chế |

| Dễ dàng áp dụng, không đòi hỏi hệ thống kế toán phức tạp. Phản ánh chính xác luồng tiền mặt của doanh nghiệp, dễ dàng theo dõi dòng tiền vào/ra. | Không phản ánh chính xác tình hình tài chính do không ghi nhận các chi phí/doanh thu trong cùng kỳ kế toán. Không phù hợp cho các doanh nghiệp có giao dịch phức tạp, phải tuân thủ các chuẩn mực kế toán nghiêm ngặt. |

2.3. Lựa chọn phương pháp ghi nhận chi phí

Việc lựa chọn phương pháp ghi nhận trên các nguyên tắc ghi nhận chi phí phụ thuộc vào loại hình doanh nghiệp, quy mô hoạt động, các yêu cầu pháp lý cụ thể:

- Doanh nghiệp nhỏ và vừa (SMEs): Phù hợp với phương pháp tiền mặt do tính đơn giản, dễ quản lý.

- Doanh nghiệp lớn/niêm yết: Thường áp dụng phương pháp tích lũy để đảm bảo tính chính xác, tuân thủ các chuẩn mực kế toán quốc tế như IFRS (International Financial Reporting Standards) hoặc GAAP (Generally Accepted Accounting Principles).

3. Các yếu tố ảnh hưởng đến việc ghi nhận chi phí trên các nguyên tắc

Các yếu tố chính ảnh hưởng đến việc ghi nhận dựa trên các nguyên tắc ghi nhận chi phí ở phần 1 bao gồm:

- Quy định pháp luật và chuẩn mực kế toán: Các yêu cầu pháp lý quy định cách thức ghi nhận chi phí chuẩn. IFRS và GAAP cung cấp hướng dẫn chi tiết về ghi nhận chi phí, đảm bảo tính minh bạch/hợp pháp.

- Ngành nghề/loại hình doanh nghiệp: Đặc thù ngành sản xuất, dịch vụ, thương mại hay doanh nghiệp nhỏ, vừa, tập đoàn lớn sẽ có các phương pháp ghi nhận khác nhau do quy mô, độ phức tạp.

- Kỳ kế toán/chính sách tài chính: Xác định kỳ kế toán phù hợp (tháng, quý, năm). Cần có các chính sách quản lý dòng tiền, dự phòng rủi ro.

- Công nghệ/hệ thống kế toán trên nguyên tắc ghi nhận chi phí: Phần mềm kế toán hiện đại tự động hóa quy trình ghi nhận chi phí, giảm sai sót. Hệ thống kế toán hiệu quả giúp quản lý/ghi nhận chi phí tốt hơn.

- Yếu tố con người: Kế toán viên có trình độ/kinh nghiệm cao ghi nhận chi phí chính xác hơn. Trung thực trong ghi nhận chi phí đảm bảo uy tín.

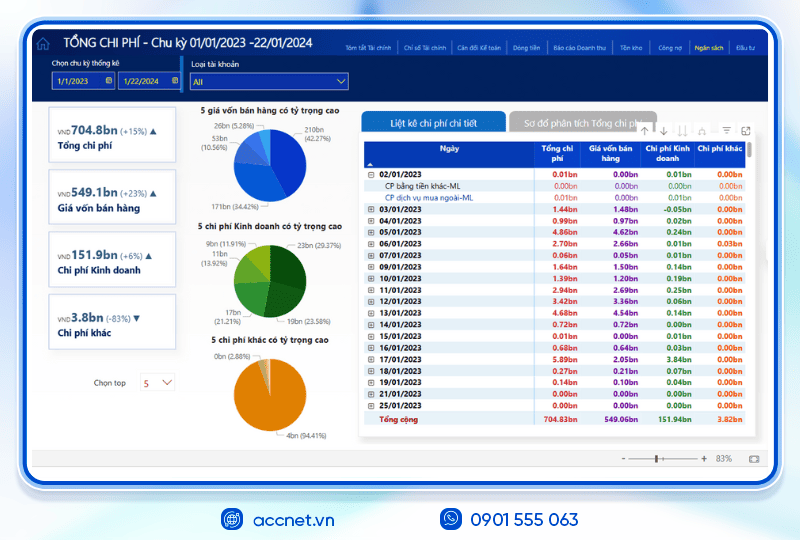

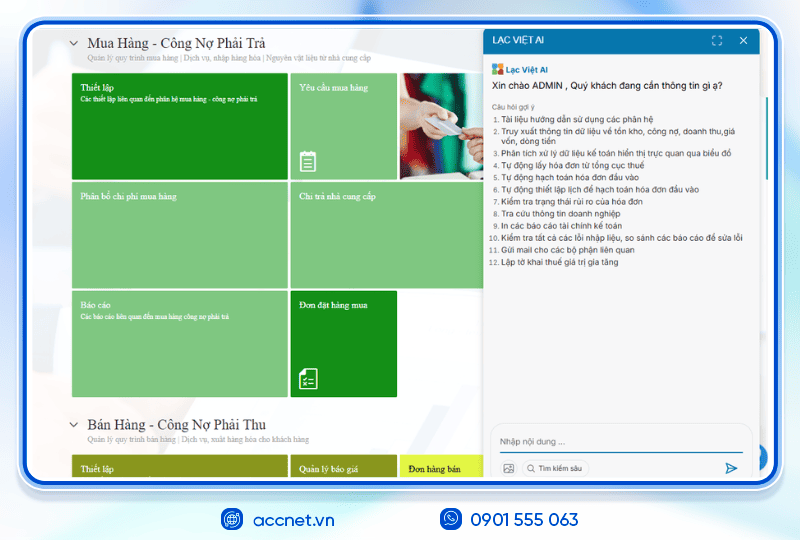

4. Ghi nhận chi phí chính xác hơn với AccNet ERP

Bài viết “Nguyên tắc ghi nhận chi phí” đã nhấn mạnh những nguyên tắc quan trọng như nguyên tắc phù hợp, nhất quán, thận trọng và trọng yếu để chi phí được ghi nhận đúng kỳ kế toán, không bị bỏ sót hoặc ghi sai.

Tuy nhiên, thực tế với cách làm thủ công—ghi sổ bằng Excel hoặc nhập liệu rời rạc—việc tuân thủ đầy đủ các nguyên tắc đó sẽ rất khó khăn, dễ phát sinh sai sót hoặc thiếu đồng bộ giữa các nghiệp vụ chi phí và báo cáo tài chính.

Đó chính là điểm AccNet ERP phát huy giá trị:

- Tự động ghi nhận chi phí đúng kỳ: các khoản chi phí phát sinh sẽ được hệ thống “hiểu” và ghi vào kỳ liên quan (không tùy tiện theo lúc thanh toán).

- Áp dụng chính sách chi phí đồng nhất: hệ thống giúp duy trì cách xử lý chi phí ổn định qua các kỳ, tránh thay đổi tùy tiện làm lệch dữ liệu.

- Cảnh báo chi phí trọng yếu & rủi ro: chi phí vượt ngưỡng hoặc bất thường sẽ được đánh dấu để kiểm tra, không để sót chi phí lớn ảnh hưởng đến kết quả.

- Liên kết module chi phí – tài chính – ngân sách: chi phí phát sinh từ mua hàng, sản xuất, bảo trì… sẽ tự động cập nhật vào module tài chính mà không cần nhập tay.

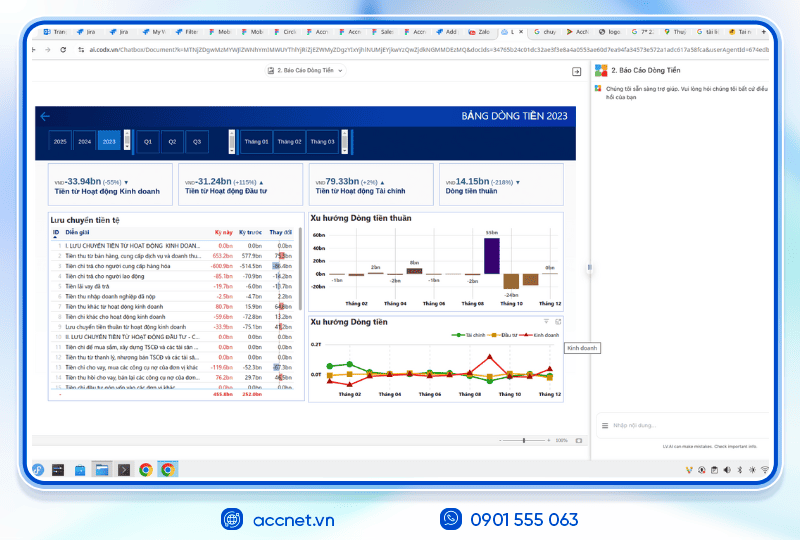

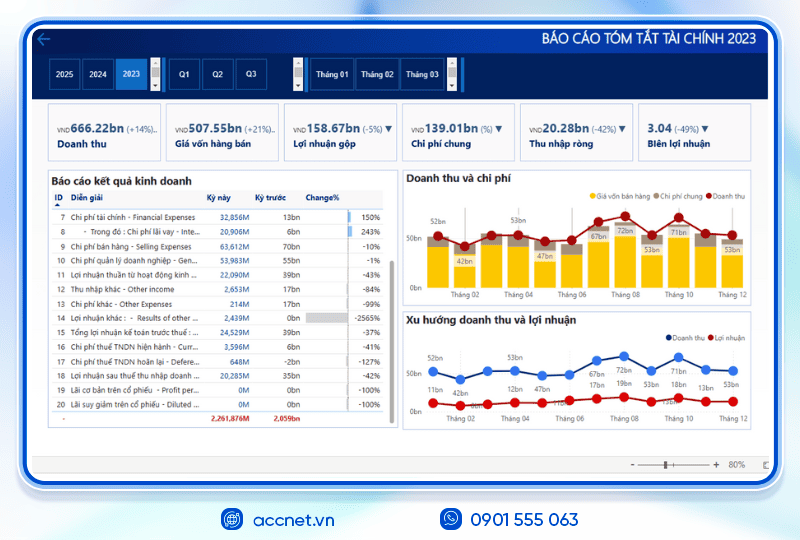

- Báo cáo chi phí phân tích sâu: người quản lý có thể xem chi tiết chi phí theo dự án, phòng ban, loại chi và so sánh giữa các kỳ để ra quyết định tối ưu.

Với AccNet ERP, việc ghi nhận chi phí không còn là gánh nặng về thủ tục hay rủi ro sai sót — mà là quy trình minh bạch, chính xác và kiểm soát hiệu quả, giúp doanh nghiệp quản lý chi phí tối ưu và củng cố tính tin cậy dữ liệu tài chính.

PHẦN MỀM KẾ TOÁN ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI” Với 7 phân hệ lõi tích hợp từ kế toán, bán hàng, mua hàng, sản xuất, kho vận, nhân sự đến phân phối, phần mềm quản lý doanh nghiệp AccNet ERP tạo nên một hệ sinh thái quản trị tài chính – điều hành khép kín, đồng bộ thông tin xuyên suốt: TÍCH HỢP TRỢ LÝ TÀI CHÍNH KẾ TOÁN AI - RA MẮT 2025 AccNet ERP là một nền tảng công nghệ mở, tích hợp các giải pháp tiên tiến như: DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI ACCNET ERP? ✅ Quản lý tài chính chủ động – Không còn “bơi trong số liệu rời rạc” ✅ Hiệu quả rõ rệt khi ứng dụng trợ lý tài chính AI ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc. KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET ERP

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Việc hiểu đúng đắn các nguyên tắc ghi nhận chi phí giúp doanh nghiệp quản lý tài chính hiệu quả, đưa ra các quyết định kinh doanh hợp lý, phát triển bền vững. Tuân thủ các nguyên tắc này không chỉ đảm bảo sự minh bạch trong báo cáo tài chính mà còn nâng cao uy tín, độ tin cậy của doanh nghiệp trong mắt các nhà đầu tư, đối tác và khách hàng.

THÔNG TIN LIÊN HỆ:

- CÔNG TY CỔ PHẦN TIN HỌC LẠC VIỆT

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063 | (+84.28) 3842 3333

- 📧 Email: info@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: