Thuế TNCN cùng các vấn đề liên quan chưa bao giờ hạ nhiệt đối với nhiều người. Bởi đây là một khoản liên quan trực tiếp đến tiền lương của người lao động. Dưới đây là nội dung chi tiết về thuế thu nhập cá nhân 2025 (TNCN), bao gồm đối tượng áp dụng, thu nhập chịu thuế, cách tính thuế, các quy định quan trọng từ AccNet.

1. Đối tượng chịu thuế thu nhập cá nhân 2025

Theo quy định của Luật Thuế TNCN, thuế này áp dụng cho hai nhóm đối tượng chính:

Cá nhân cư trú

- Là người có mặt tại Việt Nam từ 183 ngày trở lên trong một năm tính thuế hoặc có nơi ở thường xuyên tại Việt Nam (theo hộ khẩu, sổ tạm trú).

- Thu nhập chịu thuế của cá nhân cư trú bao gồm thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam.

Cá nhân không cư trú

- Là người không đáp ứng điều kiện cư trú trên.

- Chỉ phải nộp thuế đối với thu nhập phát sinh tại Việt Nam.

Read more:

2. Các khoản thu nhập chịu thuế thu nhập cá nhân 2025

Thu nhập chịu thuế thu nhập cá nhân 2025 bao gồm:

| Thu nhập từ tiền lương, tiền công |

|

| Thu nhập từ hoạt động kinh doanh |

|

| Income from capital investment |

|

| Thu nhập từ chuyển nhượng vốn |

|

| Income from real estate transfer |

|

| Income from royalties, franchise |

|

| Thu nhập từ trúng thưởng, quà tặng, thừa kế |

|

3. Các khoản giảm trừ thuế TNCN

Giảm trừ gia cảnh

Theo Nghị quyết 954/2020/UBTVQH14, mức giảm trừ gia cảnh vẫn áp dụng:

- Người nộp thuế: 11 triệu đồng/tháng (132 triệu đồng/năm).

- Người phụ thuộc: 4,4 triệu đồng/tháng/người.

Người phụ thuộc bao gồm:

- Con dưới 18 tuổi hoặc trên 18 tuổi nhưng bị tàn tật, không có khả năng lao động.

- Bố mẹ, vợ/chồng không có thu nhập hoặc thu nhập thấp hơn 1 triệu đồng/tháng.

Các khoản đóng bảo hiểm bắt buộc

- Bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp.

- Quỹ hưu trí tự nguyện (tối đa 1 triệu đồng/tháng).

Các khoản miễn thuế thu nhập cá nhân 2025

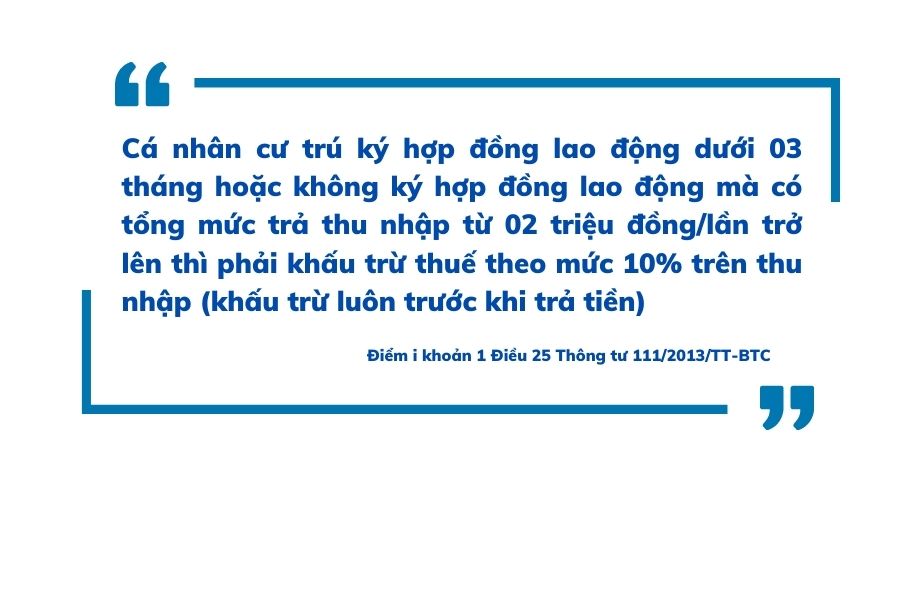

- Tiền ăn trưa, ăn ca (tối đa 730.000 đồng/tháng).

- Phụ cấp đi lại, điện thoại theo quy định của công ty.

- Tiền làm thêm giờ vào ngày lễ, ngày nghỉ.

4. Cách tính thuế thu nhập cá nhân 2025

Tính thuế TNCN đối với cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên

Công thức tính:

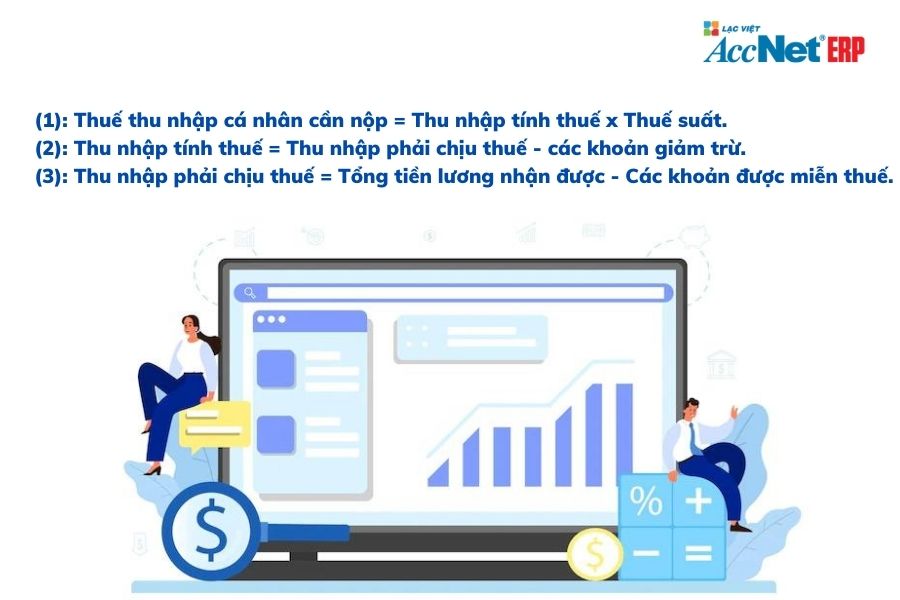

- Thuế TNCN = Thu nhập tính thuế × Thuế suất

- Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Biểu thuế lũy tiến từng phần:

| Rank | Thu nhập tính thuế/tháng (triệu đồng) | Tax rate |

| 1 | To 5 | 5% |

| 2 | On 5 to 10 | 10% |

| 3 | Over 10 to 18 | 15% |

| 4 | On 18 to 32 | 20% |

| 5 | On 32 to 52 | 25% |

| 6 | On 52 to 80 | 30% |

| 7 | On 80 | 35% |

For example: Nếu một cá nhân có tổng thu nhập 25 triệu đồng/tháng, có 1 người phụ thuộc, thuế TNCN tính như sau:

- Thu nhập tính thuế = 25 triệu - 11 triệu - 4,4 triệu = 9,6 triệu đồng.

- Áp dụng biểu thuế:

- 5 triệu đầu tiên: 5% × 5 triệu = 0,25 triệu.

- 4,6 triệu tiếp theo: 10% × 4,6 triệu = 0,46 triệu.

- Tổng thuế phải nộp = 0,25 + 0,46 = 0,71 triệu đồng/tháng.

Tính thuế thu nhập cá nhân 2025 đối với cá nhân không cư trú

Công thức tính:

Thuế TNCN = Thu nhập chịu thuế × 20%

Nếu một người nước ngoài làm việc tại Việt Nam có thu nhập 50 triệu đồng/tháng, thuế TNCN sẽ là: 50 triệu × 20% = 10 triệu đồng

5. Hạn nộp tờ khai, nộp thuế TNCN 2025

Đối với cá nhân có thu nhập từ tiền lương, tiền công:

- Nộp theo tháng nếu số thuế phải nộp trên 50 triệu/tháng.

- Nộp theo quý nếu số thuế phải nộp dưới 50 triệu/tháng.

Hạn nộp thuế thu nhập cá nhân 2025:

- Theo tháng: Ngày 20 của tháng tiếp theo.

- Theo quý: Ngày 30 của tháng đầu tiên của quý sau.

Với những chia sẻ trên AccNet hy vọng sẽ mang đến những thông tin hữu ích, giúp bạn có được cái nhìn tổng quan về thuế thu nhập cá nhân 2025.

CONTACT INFORMATION:

- ACCOUNTING SOLUTIONS COMPREHENSIVE ACCNET

- 🏢 Head office: 23 Nguyen Thi huynh, Ward 8, Phu Nhuan District, ho chi minh CITY.CITY

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Theme: