Doanh nghiệp ngày càng phải siết chặt tính tuân thủ trong hoạt động phát hành hóa đơn. Trong đó, hóa đơn bán lẻ – vốn được xem là “giấy viết tay có giá trị tạm thời” – đang trở thành chủ đề gây nhiều tranh cãi về tính hợp pháp, chuẩn mực sử dụng. Nhiều doanh nghiệp hiện nay, đặc biệt là mô hình bán hàng trực tiếp, bán lẻ tại cửa hàng, hoặc kinh doanh online, vẫn sử dụng hóa đơn bán lẻ như một hình thức thay thế cho hóa đơn điện tử mà không hiểu rõ: khi nào được phép dùng? khi nào vi phạm? Nếu chuyển sang hóa đơn điện tử thì cần làm gì để không bị xử phạt?

Bài viết này sẽ giúp doanh nghiệp làm rõ toàn bộ quy định hóa đơn bán lẻ, từ khái niệm, cơ sở pháp lý đến cách triển khai hóa đơn điện tử một cách đúng quy định. Nếu doanh nghiệp bạn đang tìm hiểu giải pháp hóa đơn điện tử, đây là nội dung không thể bỏ qua.

1. Hóa đơn bán lẻ là gì? Khác gì với hóa đơn tài chính?

Hóa đơn bán lẻ là gì?

Hóa đơn bán lẻ là loại chứng từ do người bán tự lập để ghi nhận thông tin giao dịch bán hàng hóa, cung cấp dịch vụ nhưng không có giá trị khấu trừ thuế, không được dùng để kê khai thuế GTGT, thường không bắt buộc phải báo cáo lên cơ quan thuế.

Thông thường, hóa đơn bán lẻ được sử dụng trong các giao dịch:

- Bán hàng trực tiếp với khách lẻ (khách hàng cá nhân)

- Giao dịch có giá trị nhỏ

- Bán hàng nhanh, không cần kê khai thuế VAT

Loại hóa đơn này không do cơ quan thuế cấp, có thể in trên giấy trắng, không có mã số hóa đơn, không bắt buộc có chữ ký điện tử. Tuy nhiên, nếu doanh nghiệp phát hành hóa đơn này một cách tùy tiện hoặc dùng sai mục đích, có thể bị coi là vi phạm hành chính về hóa đơn.

So sánh hóa đơn bán lẻ và hóa đơn tài chính (GTGT)

| Criteria | Hóa đơn bán lẻ | Hóa đơn GTGT (Hóa đơn điện tử) |

| Giá trị pháp lý | No | Have |

| Dùng để kê khai thuế | No | Have |

| Object use | Cá nhân, khách lẻ | Doanh nghiệp, tổ chức |

| Hình thức phát hành | Tự in/ghi tay | Do phần mềm hóa đơn điện tử phát hành, có mã cơ quan thuế |

| Báo cáo lên cơ quan thuế | Không cần | Mandatory |

Note:

- Nhiều doanh nghiệp hiểu sai khi cho rằng hóa đơn bán lẻ vẫn có thể thay thế hóa đơn GTGT. Điều này là không đúng theo quy định hiện hành, nhất là khi giao dịch có liên quan đến xuất kho, kê khai thuế, quyết toán...

- Việc lạm dụng hóa đơn bán lẻ để né khai thuế đang là một trong những rủi ro lớn khiến nhiều doanh nghiệp bị truy thu, xử phạt từ cơ quan thuế trong thời gian gần đây.

Read more:

2. Các quy định hóa đơn bán lẻ mới nhất (Update 2025)

Hóa đơn bán lẻ có giá trị pháp lý không?

Hóa đơn bán lẻ là loại hóa đơn thường được hiểu đơn giản là hóa đơn viết tay, phiếu thu hoặc giấy biên nhận giao dịch giữa người bán, người mua – thường áp dụng trong các tình huống:

- Bán hàng trực tiếp cho người tiêu dùng cá nhân.

- Giao dịch giá trị nhỏ, không yêu cầu xuất hóa đơn thuế GTGT.

- Ghi nhận nội bộ cho mục đích kiểm soát doanh số.

Tuy nhiên, theo pháp luật hiện hành, cụ thể là tại Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC, khái niệm “hóa đơn bán lẻ” không còn được công nhận là một loại hóa đơn hợp pháp nếu:

- Không đáp ứng đầy đủ các tiêu chí về nội dung hóa đơn (mã số thuế, ký hiệu mẫu số, cơ quan thuế cấp mã…)

- Không được lập, phát hành, báo cáo qua hệ thống hóa đơn điện tử theo chuẩn của Tổng cục Thuế.

=> Kết luận: Hóa đơn bán lẻ viết tay, ghi tay, không mã... không còn giá trị pháp lý nếu bạn là doanh nghiệp.

Quy định bắt buộc doanh nghiệp phải lập hóa đơn hợp pháp khi bán hàng

Theo Điều 4 – Nghị định 123/2020/NĐ-CP, mọi tổ chức, cá nhân kinh doanh có hoạt động bán hàng hóa – cung cấp dịch vụ đều có nghĩa vụ: “Lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ, bao gồm cả trường hợp người mua không yêu cầu hóa đơn”. Tức là:

- Không cần biết khách có yêu cầu hay không, chỉ cần có phát sinh giao dịch – phải xuất hóa đơn.

- Loại hóa đơn hợp lệ duy nhất theo quy định hiện tại là: Hóa đơn điện tử có mã hoặc không mã của cơ quan thuế, trừ một số trường hợp đặc biệt được miễn áp dụng trong thời gian tạm thời.

Không còn sự tồn tại hợp pháp cho “hóa đơn bán lẻ” đối với doanh nghiệp.

Trường hợp doanh nghiệp nào được phép không xuất hóa đơn điện tử?

Một số trường hợp duy nhất mà doanh nghiệp có thể không bắt buộc xuất hóa đơn điện tử được quy định tại Thông tư 78/2021/TT-BTC, bao gồm:

- Bán hàng hóa/dịch vụ cho người tiêu dùng cá nhân không yêu cầu hóa đơn, doanh nghiệp có ghi nhận trên bảng kê bán lẻ theo mẫu quy định.

- Hoặc doanh nghiệp thuộc vùng chưa có điều kiện hạ tầng công nghệ thông tin (do Tổng cục Thuế xác định rõ).

- Hoặc doanh nghiệp/hộ kinh doanh theo phương pháp khoán, không phát sinh khai thuế định kỳ, được miễn trừ hóa đơn điện tử theo hướng dẫn riêng.

Tuy nhiên, các ngoại lệ này:

- Phải được ghi nhận rõ ràng bằng văn bản, không phải ai cũng được áp dụng.

- Không áp dụng cho doanh nghiệp có mã số thuế, hoạt động thường xuyên tại đô thị, khu vực có hạ tầng đầy đủ.

Các lỗi phổ biến khi doanh nghiệp sử dụng hóa đơn bán lẻ & mức phạt tương ứng

| Infraction | Chi tiết hành vi vi phạm | Mức xử phạt (VNĐ) |

| Không lập hóa đơn khi bán hàng | Bất kể khách yêu cầu hay không | 4.000.000 – 8.000.000 |

| Sử dụng hóa đơn không hợp pháp | Ghi tay, không có mã số, không kết nối hệ thống | 5.000.000 – 10.000.000 |

| Invoicing is not the right time | Lập trễ, lập sai ngày giao dịch | 3.000.000 – 5.000.000 |

| Thiếu nội dung bắt buộc trên hóa đơn | Thiếu mã số thuế, mã hóa đơn, chữ ký số… | 2.000.000 – 4.000.000 |

Practical example: Một doanh nghiệp kinh doanh bán lẻ thực phẩm tại TP.HCM trong năm 2024 đã bị truy thu gần 200 triệu đồng sau khi cơ quan thuế kiểm tra, do không lập hóa đơn điện tử cho hàng trăm giao dịch tại cửa hàng mỗi ngày, chỉ dùng giấy in bán hàng nội bộ.

Cập nhật từ Tổng cục Thuế 2025: Kiểm tra chéo dữ liệu bán hàng không hóa đơn

Từ đầu năm 2025, Tổng cục Thuế đã triển khai các biện pháp kiểm soát hóa đơn bán lẻ – bán ra không có kê khai bằng công nghệ:

- Đối soát dòng tiền qua ngân hàng (theo quy định kết nối POS với tài khoản doanh nghiệp).

- Kiểm tra chéo doanh thu với dữ liệu sàn thương mại điện tử, ứng dụng bán hàng.

- Yêu cầu chứng minh hóa đơn đầu ra trong kỳ kiểm toán.

Điều này đồng nghĩa với:

- Dù không xuất hóa đơn, nhưng giao dịch vẫn bị ghi nhận qua dòng tiền – doanh nghiệp bị xử lý vì không kê khai đúng doanh thu.

- Việc sử dụng hóa đơn bán lẻ không chỉ rủi ro bị phạt, mà còn tiềm ẩn nguy cơ bị điều tra về trốn thuế.

Read more:

Doanh nghiệp nên làm gì để không vi phạm quy định hóa đơn bán lẻ?

- Tuyệt đối không dùng hóa đơn bán lẻ viết tay, in tay nếu không có chứng từ hợp lệ đi kèm.

- Đăng ký sử dụng hóa đơn điện tử theo đúng quy trình được quy định bởi Tổng cục Thuế.

- Lập hóa đơn điện tử cho mọi giao dịch, kể cả giao dịch giá trị nhỏ – điều này là yêu cầu bắt buộc, không còn là lựa chọn.

- Tham khảo quy định cụ thể tại Nghị định 123/2020/NĐ-CP, Thông tư 78/2021/TT-BTC, cập nhật tình hình mới từ Tổng cục Thuế qua cổng: https://hoadondientu.gdt.gov.vn

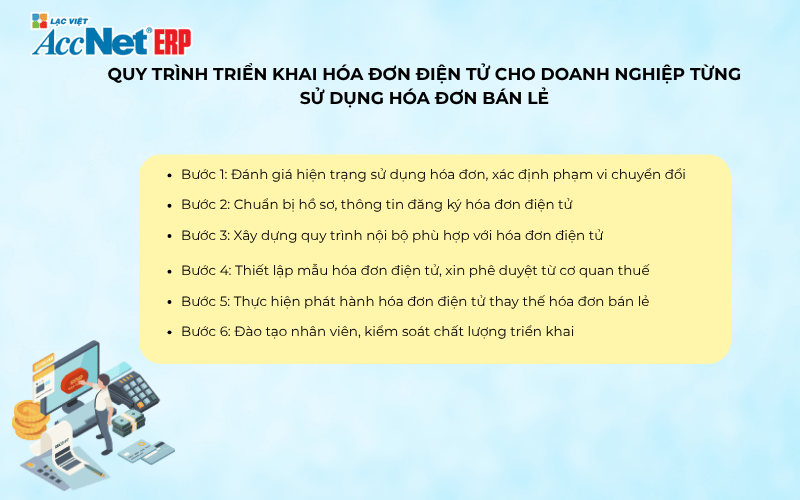

3. Quy trình triển khai hóa đơn điện tử cho doanh nghiệp từng sử dụng hóa đơn bán lẻ

Từ năm 2022 đến nay, việc sử dụng hóa đơn điện tử đã trở thành nghĩa vụ pháp lý bắt buộc đối với tất cả doanh nghiệp đang hoạt động tại Việt Nam. Tuy nhiên, một bộ phận doanh nghiệp – đặc biệt là doanh nghiệp nhỏ, siêu nhỏ, kinh doanh bán lẻ trực tiếp – vẫn đang sử dụng các loại hóa đơn viết tay, hóa đơn nội bộ, phiếu thu thay vì hóa đơn điện tử đúng chuẩn. Việc này không chỉ vi phạm quy định hóa đơn bán lẻ, mà còn tiềm ẩn rủi ro bị xử phạt, truy thu thuế hoặc bị đánh giá gian lận hóa đơn.

Vậy, nếu doanh nghiệp đang sử dụng hóa đơn bán lẻ thì cần triển khai hóa đơn điện tử như thế nào để đảm bảo hợp lệ, an toàn, đúng luật? Dưới đây là 6 bước cần thực hiện tuần tự:

Bước 1: Đánh giá hiện trạng sử dụng hóa đơn, xác định phạm vi chuyển đổi

Doanh nghiệp cần thực hiện kiểm tra lại:

- Các loại chứng từ hiện đang sử dụng trong giao dịch bán hàng (hóa đơn viết tay, phiếu thu, giấy biên nhận…).

- Các bộ phận đang phát sinh giao dịch với khách hàng: kế toán, bán hàng, cửa hàng, điểm bán lẻ…

- Tần suất, giá trị trung bình mỗi giao dịch (dưới 200.000 VNĐ? Khách có yêu cầu hóa đơn không?)

Từ đó, xác định phạm vi chuyển đổi hóa đơn điện tử, bao gồm:

- Những giao dịch bắt buộc phải xuất hóa đơn điện tử theo quy định (mọi giao dịch từ ngày 1/7/2022 đều thuộc diện bắt buộc).

- Các bộ phận sẽ chịu trách nhiệm lập hóa đơn điện tử thay vì hóa đơn bán lẻ.

Note: Ngay cả khi người mua không yêu cầu hóa đơn, doanh nghiệp vẫn phải lập hóa đơn điện tử, gửi dữ liệu về cơ quan thuế.

Bước 2: Chuẩn bị hồ sơ, thông tin đăng ký hóa đơn điện tử

Doanh nghiệp cần chuẩn bị:

- Tờ khai đăng ký sử dụng hóa đơn điện tử theo mẫu 01/ĐK-HĐĐT

- Thông tin về:

- Loại hóa đơn sẽ sử dụng (có mã hoặc không có mã của cơ quan thuế)

- Hình thức gửi (qua tổ chức cung cấp dịch vụ hóa đơn điện tử hoặc tự triển khai)

- Hạ tầng kỹ thuật đang có (máy tính, mạng, email…)

Việc đăng ký được thực hiện qua cổng thông tin của Tổng cục Thuế: https://hoadondientu.gdt.gov.vn

Bước 3: Xây dựng quy trình nội bộ phù hợp với hóa đơn điện tử

Hóa đơn điện tử không giống hóa đơn bán lẻ viết tay – vì vậy, doanh nghiệp cần:

- Chuẩn hóa lại quy trình bán hàng, từ tiếp nhận đơn đến xuất hóa đơn, gửi cho khách, lưu trữ.

- Phân quyền rõ người chịu trách nhiệm lập – ký số – gửi hóa đơn

- Đảm bảo mỗi giao dịch đều có căn cứ phát hành hóa đơn hợp lệ (đơn hàng, biên bản giao nhận, thanh toán...)

For example:

- Bộ phận bán hàng cần tạo lệnh bán.

- Bộ phận kế toán hoặc thủ quỹ kiểm tra, lập hóa đơn điện tử.

- Sau khi lập, hệ thống ký số, gửi về Tổng cục Thuế.

- Cuối cùng, hóa đơn được gửi cho khách hàng qua email/SMS hoặc link tra cứu.

Learn more:

Bước 4: Thiết lập mẫu hóa đơn điện tử, xin phê duyệt từ cơ quan thuế

Business need:

- Tạo mẫu hóa đơn điện tử với đầy đủ các thông tin bắt buộc như: tên hóa đơn, ký hiệu, số thứ tự, nội dung hàng hóa/dịch vụ, đơn giá, tổng tiền, thuế suất, chữ ký số…

- Đăng ký mẫu hóa đơn này với cơ quan thuế qua nền tảng điện tử.

- Thời gian phê duyệt thường trong vòng 1–2 ngày làm việc.

Important note:

- Mỗi mẫu hóa đơn phải đồng nhất, được gán mã số do Tổng cục Thuế cấp.

- Không được tự ý thay đổi mẫu khi chưa có chấp thuận từ cơ quan thuế.

Bước 5: Thực hiện phát hành hóa đơn điện tử thay thế hóa đơn bán lẻ

Kể từ thời điểm cơ quan thuế phê duyệt, doanh nghiệp cần:

- Dừng hoàn toàn việc sử dụng hóa đơn bán lẻ giấy.

- Thay thế toàn bộ giao dịch bằng hóa đơn điện tử có mã hoặc không có mã, tùy hình thức đã đăng ký.

- Mọi hóa đơn phải được ký số, lưu trữ điện tử, gửi ngay cho khách hàng sau khi lập.

Nếu tiếp tục sử dụng hóa đơn bán lẻ viết tay, doanh nghiệp sẽ bị xử phạt theo Nghị định 125/2020/NĐ-CP, với mức phạt lên đến 10 triệu đồng/lỗi vi phạm.

Bước 6: Đào tạo nhân viên, kiểm soát chất lượng triển khai

Chuyển từ hóa đơn bán lẻ sang điện tử không chỉ là thay đổi công cụ, mà còn là thay đổi nhận thức, hành vi của nhân viên. Vì vậy, doanh nghiệp cần:

- Tổ chức tập huấn cho bộ phận bán hàng, kế toán, giao dịch viên.

- Làm rõ các điểm khác biệt: thời điểm lập hóa đơn, cách xử lý sai sót, phương thức gửi...

- Thiết lập cơ chế kiểm tra định kỳ: kiểm soát xem hóa đơn đã lập đúng mẫu chưa, có gửi đủ cho khách không, dữ liệu có trùng hoặc sai sót không.

Gợi ý hay: Nên lập danh sách những lỗi thường gặp khi lập hóa đơn điện tử để toàn bộ nhân viên tham chiếu, phòng tránh.

4. Khi nào doanh nghiệp phải chuyển từ hóa đơn bán lẻ sang hóa đơn điện tử?

Các trường hợp doanh nghiệp bắt buộc phải chuyển đổi

Không phải đến năm 2025, mà từ 01/7/2022, doanh nghiệp đã phải bắt buộc triển khai hóa đơn điện tử theo yêu cầu của Tổng cục Thuế. Việc sử dụng hóa đơn bán lẻ giấy chỉ còn là giải pháp tạm thời hoặc nội bộ. Một số trường hợp buộc phải chuyển sang hóa đơn điện tử:

- Bán hàng hóa/dịch vụ có giá trị kê khai thuế – Giao dịch có thuế suất, hoặc có liên quan đến hàng tồn kho, công nợ, thì phải xuất hóa đơn hợp lệ để hợp thức hóa.

- Giao dịch B2B, cần đầu vào hợp pháp cho khách hàng – Đối tác là doanh nghiệp yêu cầu hóa đơn điện tử để kê khai. Nếu bạn chỉ đưa hóa đơn bán lẻ, họ sẽ từ chối thanh toán.

- Bán hàng online, qua sàn TMĐT hoặc thanh toán không tiền mặt – Từ năm 2023, sàn thương mại điện tử như Shopee, Lazada, Tiki… đã bắt buộc người bán phải xuất hóa đơn điện tử cho mỗi giao dịch.

- Doanh nghiệp có doanh thu lớn, thuộc diện kiểm toán, thanh tra thuế – Việc lưu hành hóa đơn bán lẻ có thể khiến doanh nghiệp bị nghi ngờ trốn thuế, bị kiểm tra gắt gao.

- Khách hàng yêu cầu xuất hóa đơn VAT – Trong mọi trường hợp, doanh nghiệp phải xuất hóa đơn điện tử có mã để đảm bảo đúng pháp luật.

Theo thống kê của Tổng cục Thuế cuối 2024, có đến 92% doanh nghiệp đang áp dụng hóa đơn điện tử, phần còn lại đa số thuộc nhóm hộ kinh doanh nhỏ chưa chuyển đổi.

Lợi ích khi chuyển từ hóa đơn bán lẻ sang hóa đơn điện tử

| Benefits | The actual impact |

| Hợp lệ pháp lý | Tuân thủ luật hiện hành, tránh bị phạt |

| Tăng uy tín | Tạo niềm tin với khách hàng, đối tác |

| Tự động hóa | Tích hợp phần mềm kế toán, giảm sai sót |

| Dễ tra cứu | Truy xuất dữ liệu khi cần đối chiếu hoặc quyết toán |

| Cost-saving | Giảm chi phí in ấn, lưu trữ, gửi nhận |

Đặc biệt, với những doanh nghiệp có hoạt động bán lẻ nhiều, số lượng hóa đơn xuất mỗi ngày từ vài chục đến vài trăm, việc chuyển đổi sang giải pháp hóa đơn điện tử chuyên biệt AccNet eInvoice sẽ giúp:

- Tự động phát hành hóa đơn theo cấu trúc mẫu

- Kết nối dữ liệu với phần mềm kế toán hoặc hệ thống POS

- Tuân thủ đúng quy định của Tổng cục Thuế, đảm bảo được chấp nhận khi thanh tra – kiểm toán

PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ ACCNET EINVOICE TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT AccNet eInvoice được thiết kế như một nền tảng quản lý hóa đơn điện tử toàn diện, tích hợp sâu vào hệ thống tài chính – kế toán – bán hàng của doanh nghiệp. Đây không chỉ là công cụ phát hành hóa đơn, mà còn là giải pháp giúp tối ưu toàn bộ quy trình vận hành liên quan đến hóa đơn điện tử. Với AccNet eInvoice, doanh nghiệp có thể:

TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT (RA MẮT 2025) Một trong những điểm khác biệt nổi bật của nền tảng này là khả năng tích hợp xuất hóa đơn ngay từ máy POS tại cửa hàng bán lẻ và từ các sàn TMĐT lớn như Shopee, Lazada, Tiki… Cụ thể, với AccNet eInvoice: ✅ Số hóa hóa đơn – Tối ưu quản trị doanh nghiệp ✅ Tích hợp toàn diện cùng AccNet ERP ✅ Chi phí hợp lý – Lợi ích vượt trội ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc. KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET EINVOICE

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Sự tiện lợi của hóa đơn bán lẻ trong quá khứ giờ đây không còn đủ sức chống đỡ trước yêu cầu pháp lý ngày càng chặt chẽ, minh bạch của cơ quan thuế. Việc tiếp tục sử dụng hóa đơn bán lẻ giấy sẽ tiềm ẩn hàng loạt rủi ro: bị phạt, bị truy thu, bị đánh giá thấp năng lực tài chính. Ngược lại, doanh nghiệp chuyển đổi kịp thời sang hóa đơn điện tử sẽ:

- Tuân thủ đúng luật, tránh rủi ro

- Tối ưu quy trình kế toán – thuế

- Tăng uy tín với khách hàng, đối tác

- Chuẩn hóa hệ thống dữ liệu tài chính – kinh doanh

Nếu doanh nghiệp của bạn vẫn đang loay hoay giữa các quy định hóa đơn bán lẻ, quy trình, giải pháp phù hợp – hãy cân nhắc lựa chọn một hệ thống hóa đơn điện tử đáp ứng trọn bộ yêu cầu pháp lý, tích hợp vận hành AccNet eInvoice. Chuyển đổi ngay hôm nay để bảo vệ doanh nghiệp trước các rủi ro thuế, nâng tầm vận hành tài chính!

CONTACT INFORMATION:- ACCOUNTING SOLUTIONS COMPREHENSIVE ACCNET

- 🏢 Head office: 23 Nguyen Thi huynh, Ward 8, Phu Nhuan District, ho chi minh CITY.CITY

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Theme: