Việc tuân thủ quy định về thuế tài sản là nghĩa vụ pháp lý, yếu tố then chốt trong quản lý tài chính doanh nghiệp. Một trong những loại thuế quan trọng mà doanh nghiệp cần quan tâm chính là thuế môn bài cho thuê tài sản. Tuy nhiên, nhiều doanh nghiệp vẫn gặp khó khăn trong việc xác định đúng mức thuế, cách tính, thủ tục kê khai nộp thuế. Hiểu được điều đó, bài viết này, AccNet sẽ cung cấp hướng dẫn chi tiết, từ khái niệm cơ bản đến các quy định pháp lý, cách thực hiện cho doanh nghiệp.

1. Thuế môn bài cho thuê tài sản là gì?

Thuế môn bài cho thuê tài sản áp dụng đối với doanh nghiệp hoặc cá nhân có hoạt động kinh doanh tài sản cho thuê, bao gồm:

- Bất động sản: Nhà ở, văn phòng, nhà xưởng.

- Thiết bị, phương tiện vận tải: Xe ô tô, máy móc công nghiệp.

- Tài sản khác: Tài sản phục vụ sản xuất hoặc kinh doanh.

Điểm đặc thù của thuế môn bài trong lĩnh vực cho thuê tài sản:

- Áp dụng với doanh thu phát sinh từ hoạt động cho thuê tài sản.

- Quy định mức thu cụ thể tùy theo loại hình, quy mô doanh nghiệp.

2. Quy định pháp lý liên quan đến thuế môn bài cho thuê tài sản

2.1. Căn cứ pháp lý

Thuế môn bài được quy định trong các văn bản pháp luật sau:

- Nghị định 126/2020/NĐ-CP: Hướng dẫn chi tiết về nghĩa vụ thuế đối với các hoạt động kinh doanh, bao gồm cho thuê tài sản.

- Thông tư 302/2016/TT-BTC: Quy định mức thu thuế môn bài, các trường hợp được miễn giảm.

- Luật Quản lý thuế số 38/2019/QH14: Cơ sở pháp lý về nghĩa vụ kê khai, nộp thuế.

2.2. Đối tượng chịu thuế môn bài cho thuê tài sản

Thuế môn bài áp dụng cho:

- Doanh nghiệp: Bao gồm doanh nghiệp tư nhân, công ty cổ phần, công ty TNHH, hợp tác xã.

- Hộ kinh doanh cá thể: Các cá nhân hoặc nhóm kinh doanh hoạt động cho thuê tài sản.

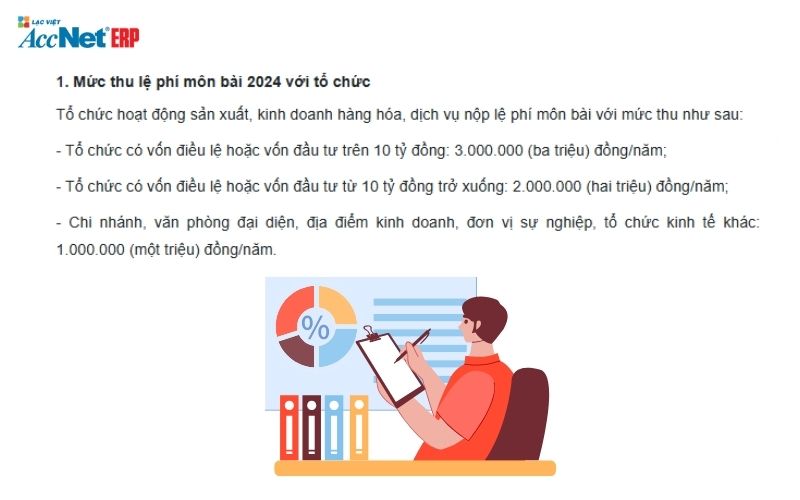

- Tổ chức kinh tế khác: Như chi nhánh, văn phòng đại diện tham gia kinh doanh cho thuê tài sản.

Các trường hợp miễn giảm thuế môn bài:

- Doanh nghiệp mới thành lập được miễn thuế môn bài trong năm đầu tiên.

- Hộ kinh doanh có doanh thu dưới mức quy định.

- Các tổ chức hoạt động vì mục đích công ích hoặc không phát sinh doanh thu từ cho thuê tài sản.

2.3. Mức thu thuế môn bài cho thuê tài sản

Thuế môn bài được quy định dựa trên:

Vốn điều lệ: Với các doanh nghiệp, mức thu dựa trên vốn đăng ký kinh doanh.

- Vốn điều lệ trên 10 tỷ đồng: 3 triệu đồng/năm.

- Vốn điều lệ từ 10 tỷ đồng trở xuống: 2 triệu đồng/năm.

Doanh thu hàng năm: Với hộ kinh doanh, mức thu được tính theo doanh thu từ hoạt động cho thuê tài sản.

- Doanh thu trên 500 triệu đồng/năm: 1 triệu đồng/năm.

- Doanh thu từ 300 - 500 triệu đồng/năm: 500.000 đồng/năm.

- Doanh thu dưới 300 triệu đồng/năm: Miễn thuế môn bài.

3. Cách tính thuế môn bài cho thuê tài sản

Thuế môn bài được tính dựa trên hai yếu tố chính:

- Đối với doanh nghiệp: Mức thuế căn cứ vào vốn điều lệ hoặc vốn đầu tư ghi trên giấy chứng nhận đăng ký kinh doanh.

- Đối với hộ kinh doanh cá thể: Mức thuế căn cứ vào doanh thu hàng năm từ hoạt động cho thuê tài sản.

Công thức tính thuế môn bài cho thuê tài sản:

- Doanh nghiệp: Thuế môn bài = Mức thuế cố định theo vốn điều lệ.

Ví dụ cho doanh nghiệp: Doanh nghiệp A có vốn điều lệ 15 tỷ đồng, hoạt động trong lĩnh vực cho thuê bất động sản.

Mức thuế môn bài: 3.000.000 đồng/năm (áp dụng cho doanh nghiệp có vốn điều lệ trên 10 tỷ đồng).

- Hộ kinh doanh cá thể: Thuế môn bài = Doanh thu hàng năm × Tỷ lệ quy định (nếu doanh thu dưới ngưỡng miễn thuế sẽ không áp dụng).

Ví dụ cho hộ kinh doanh cá thể: Hộ kinh doanh B cho thuê nhà với doanh thu hàng năm là 450 triệu đồng.

Mức thuế môn bài: 500.000 đồng/năm (áp dụng cho doanh thu từ 300 - 500 triệu đồng).

Xem thêm:

- Thực hiện nghĩa vụ nộp thuế môn bài đầy đủ ngay từ đầu năm tài chính

- Hạch toán thuế môn bài chi tiết theo Thông tư 200 chuẩn kế toán

4. Thủ tục kê khai và nộp thuế môn bài cho thuê tài sản

4.1. Hồ sơ kê khai thuế môn bài

Doanh nghiệp/cá nhân cần chuẩn bị các hồ sơ sau để kê khai thuế môn bài:

Doanh nghiệp:

- Tờ khai thuế môn bài (theo mẫu số 01/Lệ phí môn bài ban hành kèm Thông tư 302/2016/TT-BTC).

- Giấy đăng ký kinh doanh.

- Hợp đồng cho thuê tài sản.

Hộ kinh doanh:

- Hợp đồng cho thuê tài sản.

- Chứng minh nhân dân hoặc căn cước công dân.

4.2. Thời hạn kê khai và nộp thuế môn bài cho thuê tài sản

Doanh nghiệp mới thành lập:

- Kê khai thuế môn bài trong vòng 30 ngày kể từ ngày được cấp giấy phép kinh doanh.

- Nộp thuế môn bài trước ngày 30/01 hàng năm.

Hộ kinh doanh: Kê khai thuế ngay khi phát sinh doanh thu từ hoạt động cho thuê tài sản.

4.3. Phương thức nộp thuế môn bài

Doanh nghiệp và hộ kinh doanh có thể lựa chọn các phương thức nộp thuế môn bài cho thuê tài sản sau:

Nộp trực tiếp tại cơ quan thuế: Thông qua phòng giao dịch/bộ phận thu thuế của địa phương.

Nộp qua hệ thống điện tử:

- Đăng nhập vào Cổng thông tin thuế điện tử (https://thuedientu.gdt.gov.vn).

- Tạo và gửi tờ khai thuế môn bài trực tuyến.

- Thực hiện nộp thuế qua chuyển khoản ngân hàng.

5. Các lưu ý quan trọng khi thực hiện thuế cho thuê tài sản

5.1. Xác định đúng đối tượng và mức thuế môn bài cho thuê tài sản

Việc xác định đúng đối tượng chịu thuế và mức thuế môn bài là yếu tố quyết định để đảm bảo tuân thủ quy định pháp luật. Các lưu ý gồm:

- Phân biệt đối tượng chịu thuế và miễn thuế: Các doanh nghiệp mới thành lập hoặc hộ kinh doanh có doanh thu dưới ngưỡng quy định được miễn thuế môn bài.

- Đảm bảo ghi nhận đúng mức thuế: Dựa trên vốn điều lệ (đối với doanh nghiệp) hoặc doanh thu (đối với hộ kinh doanh cá thể).

5.2. Kiểm tra và lưu trữ chứng từ đầy đủ

Doanh nghiệp cần chuẩn bị/lưu trữ các tài liệu sau để đảm bảo việc kê khai, nộp thuế môn bài cho thuê tài sản chính xác:

- Hợp đồng cho thuê tài sản với đầy đủ thông tin về tài sản, giá trị cho thuê, thời hạn hợp đồng.

- Giấy đăng ký kinh doanh/giấy phép hoạt động.

- Chứng từ nộp thuế môn bài để đối chiếu khi cần thiết.

5.3. Xử lý các trường hợp vi phạm

Doanh nghiệp có thể đối mặt với các hình thức xử phạt nếu vi phạm quy định về thuế môn bài, bao gồm:

- Kê khai chậm hoặc không đúng hạn: Bị phạt theo tỷ lệ phần trăm trên số thuế phải nộp.

- Nộp thuế chậm: Bị tính lãi chậm nộp hàng ngày.

Ví dụ: Nếu doanh nghiệp không nộp thuế môn bài đúng hạn, mức phạt có thể lên đến 20% số thuế phải nộp, cộng thêm lãi suất chậm nộp theo quy định hiện hành.

6. Giải pháp tối ưu hóa việc thực hiện thuế cho thuê tài sản

Việc áp dụng phần mềm AccNet Asset giúp doanh nghiệp/hộ kinh doanh giảm thiểu sai sót, tiết kiệm thời gian trong việc kê khai/nộp thuế môn bài cho thuê tài sản. Một số lợi ích bao gồm:

- Tự động tính toán thuế: Phần mềm AccNet Asset hỗ trợ xác định chính xác mức thuế môn bài dựa trên thông tin doanh thu/vốn điều lệ.

- Kê khai thuế trực tuyến: Tích hợp tính năng gửi tờ khai thuế môn bài qua hệ thống điện tử.

- Lưu trữ/quản lý chứng từ: Lưu trữ toàn bộ hồ sơ, chứng từ liên quan, dễ dàng tra cứu khi cần.

Phần mềm AccNet Asset là lựa chọn lý tưởng, mang lại giải pháp toàn diện cho doanh nghiệp trong việc quản lý kế toán - thuế.

PHẦN MỀM ACCNET ASSET – NGĂN CHẶN LÃNG PHÍ TÀI SẢN

- Cắt giảm 15–20% chi phí sửa chữa mỗi năm nhờ bảo trì đúng hạn

- Giảm 50% thời gian kiểm kê và lập báo cáo tài sản

- Tránh thất thoát hàng trăm triệu vì tài sản "mất dấu", dùng sai mục đích

- Tăng vòng đời tài sản lên tối thiểu 25% nhờ theo dõi và cảnh báo kịp thời

- Giảm sai sót khấu hao – không bị truy thu thuế

Một doanh nghiệp trung bình tiết kiệm từ 300–500 triệu đồng/năm sau khi triển khai AccNet Asset

ĐĂNG KÝ TƯ VẤN VÀ DEMO NGAY HÔM NAY

Thuế môn bài cho thuê tài sản không chỉ là nghĩa vụ pháp lý mà còn là yếu tố quan trọng trong việc duy trì hoạt động kinh doanh. Doanh nghiệp nên cân nhắc áp dụng các giải pháp số hóa, phần mềm kế toán hiện đại. Phần mềm AccNet Asset là một trong những công cụ hỗ trợ đắc lực, mang đến sự tiện lợi, chính xác trong quản lý thuế môn bài cũng như các nghiệp vụ kế toán khác.

THÔNG TIN LIÊN HỆ:- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: