Mỗi con số trong báo cáo tài chính không chỉ phản ánh kết quả kinh doanh, mà còn là “tấm gương” soi rõ sức khỏe, điểm mạnh, điểm yếu của doanh nghiệp. Tuy nhiên, chỉ nhìn vào lợi nhuận hay doanh thu đơn lẻ là chưa đủ — nhà quản trị hiện đại cần phân tích tài chính doanh nghiệp một cách toàn diện để hiểu rõ câu chuyện đằng sau dữ liệu.

Phân tích tình hình tài chính giúp doanh nghiệp không chỉ “biết mình đang ở đâu”, mà còn dự đoán được hướng đi trong tương lai. Việc này đặc biệt quan trọng trong giai đoạn nhiều doanh nghiệp Việt đang chuyển đổi từ mô hình kế toán thủ công sang hệ thống kế toán – phân tích tài chính số hóa, cho phép đánh giá hiệu quả, rủi ro, tiềm năng phát triển dựa trên dữ liệu thực tế.

1. Khái niệm, bản chất của phân tích tài chính doanh nghiệp

Phân tích tài chính doanh nghiệp là quá trình xem xét, đánh giá, diễn giải các dữ liệu tài chính được tổng hợp từ báo cáo tài chính (gồm bảng cân đối kế toán, báo cáo kết quả kinh doanh, báo cáo lưu chuyển tiền tệ). Mục tiêu của quá trình này là xác định hiệu quả hoạt động, khả năng thanh toán, mức độ sinh lời, cơ cấu tài chính của doanh nghiệp trong từng giai đoạn.

Nếu báo cáo tài chính chỉ cho thấy “bức tranh tĩnh” tại một thời điểm, thì phân tích tình hình tài chính giúp “thổi hồn vào con số”, làm rõ xu hướng biến động, nguyên nhân của chúng. Chẳng hạn, lợi nhuận tăng chưa chắc là dấu hiệu tốt nếu dòng tiền đang sụt giảm mạnh – điều chỉ có thể phát hiện khi phân tích sâu các chỉ tiêu tài chính.

Những ai cần quan tâm đến phân tích tình hình tài chính doanh nghiệp?

Không chỉ đội ngũ tài chính – kế toán, mà mọi cấp quản lý đều cần hiểu, sử dụng kết quả phân tích tài chính doanh nghiệp:

- Ban giám đốc: để ra quyết định chiến lược, phân bổ nguồn lực, kiểm soát tăng trưởng;

- Kế toán trưởng, CFO: để đảm bảo cấu trúc tài chính an toàn, tối ưu chi phí vốn;

- Ngân hàng, nhà đầu tư: để đánh giá khả năng trả nợ, sinh lời;

- Cơ quan quản lý: để theo dõi tình hình tài chính của doanh nghiệp trên thị trường.

Với doanh nghiệp nhỏ, vừa, việc phân tích tình hình tài chính có thể còn đơn giản, nhưng tư duy dựa trên dữ liệu (data-driven) là điều cần được hình thành sớm. Dù quy mô ra sao, doanh nghiệp nào biết cách đọc vị “sức khỏe tài chính” của mình sẽ luôn nắm thế chủ động.

Xem thêm:

- Giải pháp phân tích dữ liệu tài chính thông minh cho nhà quản lý

- Phần mềm phân tích dữ liệu thông minh cho nhà quản lý hiện đại

- Phân tích báo cáo tài chính doanh nghiệp qua các chỉ số quan trọng

2. Vai trò của phân tích tình hình tài chính doanh nghiệp

Một bản kế hoạch tài chính bài bản không chỉ là bảng số liệu dự kiến doanh thu – chi phí, mà là bản đồ định hướng dòng tiền, lợi nhuận, rủi ro trong suốt chu kỳ hoạt động của doanh nghiệp. Dưới đây là các nội dung trọng yếu cần được xác định rõ trong quá trình xây dựng kế hoạch.

Dự báo kết quả kinh doanh

Dự báo kết quả kinh doanh là bước đầu tiên, quan trọng nhất trong lập kế hoạch tài chính. Doanh nghiệp cần ước tính doanh thu, chi phí, lợi nhuận gộp, lợi nhuận ròng theo từng giai đoạn (tháng, quý, năm) dựa trên dữ liệu quá khứ, xu hướng thị trường, mục tiêu kinh doanh.

Một bản dự báo chất lượng thường bao gồm:

- Doanh thu dự kiến từ từng nhóm sản phẩm, dịch vụ hoặc phân khúc khách hàng.

- Chi phí trực tiếp, gián tiếp, được tính toán theo kế hoạch sản xuất, bán hàng, vận hành.

- Lợi nhuận kỳ vọng, phản ánh khả năng sinh lời thực tế, mức độ phù hợp với chiến lược tăng trưởng.

Bên cạnh đó, doanh nghiệp nên ứng dụng các mô hình phân tích tình hình tài chính hiện đại – chẳng hạn như phân tích kịch bản (Scenario Analysis) – để dự báo trong nhiều tình huống: khả quan, trung bình, bi quan. Điều này giúp ban lãnh đạo chủ động điều chỉnh kế hoạch kinh doanh khi thị trường biến động.

Nhu cầu tài chính

Phần nhu cầu tài chính thể hiện rõ tổng nguồn vốn mà doanh nghiệp cần để vận hành, mở rộng hoặc đầu tư. Các chỉ tiêu này thường được mô phỏng thông qua bảng cân đối kế toán dự kiến – nơi cho thấy toàn cảnh tài sản, nợ phải trả, vốn chủ sở hữu.

Một số yếu tố doanh nghiệp cần xác định rõ:

- Nguồn vốn cần thiết cho từng giai đoạn (ví dụ: vốn lưu động, vốn đầu tư máy móc, chi phí marketing).

- Nguồn hình thành vốn, bao gồm vốn tự có, vốn vay ngân hàng, vốn huy động từ đối tác hoặc phát hành cổ phần.

- Tỷ lệ nợ trên vốn chủ sở hữu (D/E ratio), để đảm bảo cân bằng tài chính, tránh rủi ro mất thanh khoản.

Việc dự báo chính xác nhu cầu vốn không chỉ giúp doanh nghiệp tối ưu cấu trúc tài chính, mà còn là cơ sở quan trọng để đàm phán với nhà đầu tư hoặc ngân hàng trong quá trình huy động vốn.

Kế hoạch lưu chuyển tiền tệ

Kế hoạch lưu chuyển tiền tệ giúp doanh nghiệp theo dõi dòng tiền vào – ra, đảm bảo luôn có đủ nguồn lực cho các hoạt động thường xuyên, đầu tư. Doanh nghiệp cần dự báo ba dòng tiền chính:

- Dòng tiền từ hoạt động kinh doanh: doanh thu bán hàng, chi phí vận hành, thanh toán cho nhà cung cấp.

- Dòng tiền từ hoạt động đầu tư: mua sắm thiết bị, đầu tư dự án mới, thanh lý tài sản cố định.

- Dòng tiền từ hoạt động tài chính: vay vốn, trả nợ, chia cổ tức hoặc phát hành cổ phần.

Một kế hoạch lưu chuyển tiền tệ chi tiết giúp doanh nghiệp:

- Nhận diện sớm tình trạng thiếu hụt vốn lưu động để có phương án bổ sung kịp thời.

- Xác định thời điểm tối ưu để huy động vốn hoặc đầu tư.

- Kiểm soát hiệu quả khả năng thanh khoản – yếu tố sống còn trong quản trị tài chính doanh nghiệp.

Đọc thêm:

Quản lý rủi ro tài chính

Rủi ro là yếu tố không thể loại bỏ trong bất kỳ kế hoạch tài chính nào. Doanh nghiệp cần xây dựng khung quản trị rủi ro rõ ràng, xác định những yếu tố có thể tác động trực tiếp đến tài chính, như:

- Biến động tỷ giá, lãi suất, giá nguyên vật liệu.

- Rủi ro công nợ khách hàng, rủi ro thanh khoản.

- Rủi ro pháp lý hoặc thay đổi chính sách thuế, kế toán.

Để đối phó, doanh nghiệp nên:

- Thiết lập các giới hạn rủi ro tài chính (risk tolerance), hệ thống cảnh báo sớm.

- Ứng dụng các công cụ dự báo, mô phỏng tài chính, giúp ước lượng tác động của rủi ro lên dòng tiền.

- Xây dựng quy trình phê duyệt, kiểm soát chi tiêu chặt chẽ, đảm bảo minh bạch trong sử dụng vốn.

Cơ cấu chi phí

Phân tích cơ cấu chi phí là bước quan trọng để kiểm soát hiệu quả tài chính. Doanh nghiệp cần chia nhỏ các khoản chi thành các nhóm rõ ràng, gồm:

- Giá vốn hàng bán (COGS): chi phí nguyên vật liệu, nhân công trực tiếp, vận chuyển.

- Chi phí bán hàng: hoa hồng, marketing, khuyến mãi, chăm sóc khách hàng.

- Chi phí quản lý doanh nghiệp: lương nhân sự văn phòng, thuê mặt bằng, phần mềm, dịch vụ hành chính.

- Chi phí tài chính: lãi vay, chênh lệch tỷ giá, chi phí đầu tư.

Phân tích cơ cấu chi phí giúp doanh nghiệp:

- Phát hiện khu vực chi tiêu kém hiệu quả, để tái cấu trúc hoặc tối ưu.

- Đánh giá biên lợi nhuận gộp, lợi nhuận ròng, từ đó xác định ngưỡng lợi nhuận tối thiểu cần duy trì.

- Hỗ trợ xây dựng chiến lược giá bán hợp lý, dựa trên tỷ lệ chi phí – doanh thu.

Một nghiên cứu của Deloitte (2024) cho thấy: doanh nghiệp có quy trình phân tích tình hình tài chính định kỳ tăng khả năng sinh lời trung bình 18–25% so với nhóm không áp dụng. Đây là minh chứng rõ ràng cho vai trò sống còn của phân tích tài chính trong thời đại dữ liệu.

3. Các phương pháp phân tích tài chính doanh nghiệp phổ biến

Để hiểu rõ sức khỏe tài chính của doanh nghiệp, việc chỉ xem báo cáo tài chính là chưa đủ. Các phương pháp phân tích tình hình tài chính giúp doanh nghiệp bóc tách dữ liệu, nhìn ra xu hướng, đánh giá hiệu quả hoạt động, đưa ra quyết định đầu tư chính xác hơn. Dưới đây là bốn phương pháp phổ biến được sử dụng rộng rãi trong quản trị tài chính hiện nay.

Phương pháp so sánh

Phương pháp so sánh là cách đặt các chỉ tiêu tài chính trong mối tương quan về thời gian hoặc không gian, nhằm đánh giá sự biến động, xu hướng, mức độ hiệu quả của doanh nghiệp.

Cụ thể, doanh nghiệp có thể:

- So sánh theo thời gian (so sánh ngang): so sánh kết quả giữa các kỳ kế toán khác nhau (tháng, quý, năm) để xác định xu hướng tăng – giảm. Ví dụ, doanh thu năm 2025 tăng 15% so với 2024 cho thấy xu hướng tăng trưởng tích cực.

- So sánh theo không gian (so sánh dọc): so sánh các chỉ tiêu tài chính của doanh nghiệp với trung bình ngành hoặc đối thủ cạnh tranh để đánh giá vị thế thị trường.

- So sánh kế hoạch – thực tế: xác định mức độ hoàn thành mục tiêu tài chính đã đặt ra, từ đó điều chỉnh chiến lược kinh doanh kịp thời.

Ưu điểm của phương pháp này là đơn giản, dễ thực hiện, dễ hiểu, phù hợp cho cả doanh nghiệp nhỏ lẫn doanh nghiệp đang xây dựng hệ thống kế toán quản trị. Tuy nhiên, để đảm bảo độ chính xác, dữ liệu so sánh cần được chuẩn hóa, cập nhật liên tục.

Phương pháp phân tích tỷ lệ (phân tích hệ số tài chính)

Đây là phương pháp chuyên sâu, được sử dụng phổ biến nhất trong các báo cáo phân tích tình hình tài chính. Doanh nghiệp sử dụng các tỷ lệ tài chính (financial ratios) để đánh giá hiệu quả, khả năng thanh toán, cấu trúc vốn, khả năng sinh lời.

Một số nhóm tỷ lệ quan trọng gồm:

- Tỷ lệ khả năng thanh toán:

- Tỷ lệ thanh toán hiện hành (Current Ratio) = Tài sản ngắn hạn / Nợ ngắn hạn

- Tỷ lệ thanh toán nhanh (Quick Ratio) = (Tài sản ngắn hạn – Hàng tồn kho) / Nợ ngắn hạn → Giúp doanh nghiệp đánh giá khả năng đáp ứng nghĩa vụ nợ ngắn hạn.

- Tỷ lệ sinh lời:

- Tỷ suất lợi nhuận gộp (Gross Profit Margin)

- Tỷ suất lợi nhuận ròng (Net Profit Margin)

- Tỷ suất sinh lời trên tài sản (ROA), trên vốn chủ sở hữu (ROE) → Cho thấy mức độ hiệu quả trong việc tạo lợi nhuận từ doanh thu, vốn đầu tư.

- Tỷ lệ hoạt động (hiệu quả sử dụng tài sản):

- Vòng quay hàng tồn kho (Inventory Turnover)

- Vòng quay khoản phải thu (Receivable Turnover) → Đo lường tốc độ luân chuyển tài sản, phản ánh hiệu quả sử dụng vốn lưu động.

Phương pháp phân tích tỷ lệ đặc biệt hữu ích khi kết hợp cùng các chuẩn mực ngành hoặc số liệu lịch sử để nhận định xu hướng vận hành, hiệu quả tài chính dài hạn.

Tìm hiểu thêm:

Phương pháp phân tích Dupont

Phân tích Dupont (Dupont Analysis) là một mô hình mở rộng của phương pháp phân tích tỷ lệ, cho phép doanh nghiệp hiểu sâu nguyên nhân hình thành chỉ tiêu ROE (Return on Equity) – tỷ suất sinh lời trên vốn chủ sở hữu.

Công thức cơ bản của mô hình Dupont:

ROE = Biên lợi nhuận ròng × Hiệu suất sử dụng tài sản × Đòn bẩy tài chính

Trong đó:

- Biên lợi nhuận ròng (Net Profit Margin): phản ánh khả năng kiểm soát chi phí.

- Hiệu suất sử dụng tài sản (Total Asset Turnover): cho thấy doanh nghiệp khai thác tài sản hiệu quả đến đâu.

- Đòn bẩy tài chính (Equity Multiplier): thể hiện mức độ sử dụng nợ để gia tăng lợi nhuận.

Phân tích Dupont giúp ban lãnh đạo nhìn rõ yếu tố nào đang tác động mạnh nhất đến ROE. Ví dụ: ROE giảm không hẳn do lợi nhuận giảm, mà có thể do vòng quay tài sản chậm hoặc cấu trúc nợ thay đổi. Đây là công cụ không thể thiếu trong quản trị tài chính chiến lược, đặc biệt với các doanh nghiệp đang mở rộng quy mô hoặc tìm kiếm nhà đầu tư.

Phương pháp phân tích xu hướng (Trend Analysis)

Phân tích xu hướng giúp doanh nghiệp theo dõi sự thay đổi của các chỉ tiêu tài chính qua nhiều kỳ kế toán, từ đó phát hiện mô hình hoạt động, chu kỳ kinh doanh, rủi ro tiềm ẩn.

Các bước cơ bản gồm:

- Thu thập dữ liệu tài chính trong nhiều kỳ liên tiếp (thường tối thiểu 3–5 năm).

- Chuẩn hóa dữ liệu, quy đổi về cùng đơn vị so sánh.

- Tính toán tỷ lệ thay đổi qua các năm (tăng/giảm %) cho từng chỉ tiêu.

- Phân tích xu hướng tăng trưởng hoặc suy giảm để đưa ra nhận định.

Ví dụ: Nếu vòng quay hàng tồn kho giảm dần qua các năm, đó có thể là tín hiệu cảnh báo hàng hóa bị ứ đọng hoặc chính sách mua hàng chưa tối ưu. Ngược lại, tỷ suất lợi nhuận ròng tăng đều cho thấy doanh nghiệp đang kiểm soát tốt chi phí, cải thiện hiệu quả vận hành.

Phương pháp này thường được ứng dụng kết hợp với công cụ phân tích dữ liệu tự động trong các phần mềm kế toán, BI (Business Intelligence), giúp nhà quản lý dễ dàng phát hiện xu hướng sớm, ra quyết định kịp thời.

4. Quy trình thực hiện phân tích tài chính doanh nghiệp

Phân tích tài chính doanh nghiệp không chỉ dừng lại ở việc đọc các con số trên báo cáo, mà là một quá trình có hệ thống — từ thu thập dữ liệu, xử lý thông tin, đến diễn giải kết quả, đề xuất hành động cụ thể. Dưới đây là 4 bước cơ bản trong quy trình phân tích tình hình tài chính mà mọi doanh nghiệp đều nên áp dụng.

Bước 1. Thu thập dữ liệu

Bước đầu tiên của quy trình là tập hợp đầy đủ, chính xác các dữ liệu tài chính liên quan. Nguồn dữ liệu chính bao gồm:

- Báo cáo tài chính (bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ).

- Sổ sách kế toán chi tiết (nhật ký chung, sổ quỹ, bảng tổng hợp chi phí, bảng lương, công nợ, hàng tồn kho).

- Thông tin phi tài chính có ảnh hưởng đến hoạt động như: xu hướng thị trường, giá nguyên liệu, lãi suất, tỷ giá, chính sách thuế.

Điều quan trọng là dữ liệu phải đảm bảo tính chính xác, nhất quán, được chuẩn hóa theo cùng kỳ kế toán. Các doanh nghiệp hiện đại thường sử dụng phần mềm kế toán hoặc ERP để tự động tổng hợp dữ liệu, giúp tiết kiệm thời gian, giảm thiểu sai sót so với cách nhập liệu thủ công.

Tham khảo thêm: Trí tuệ nhân tạo hỗ trợ khai phá và xử lý dữ liệu hiệu quả

Bước 2. Xử lý, tính toán

Sau khi dữ liệu được thu thập, bước tiếp theo là xử lý, tính toán các chỉ tiêu tài chính cần thiết. Mục tiêu của bước này là chuyển đổi dữ liệu thô thành thông tin có giá trị phân tích.

Doanh nghiệp sẽ:

- Tính toán các tỷ lệ tài chính quan trọng, như: tỷ lệ thanh toán, tỷ lệ nợ, vòng quay hàng tồn kho, tỷ suất lợi nhuận ròng (ROE, ROA)…

- Chuẩn hóa dữ liệu để so sánh giữa các kỳ hoặc giữa các doanh nghiệp cùng ngành.

- Lọc, nhóm dữ liệu theo mục tiêu phân tích (ví dụ: phân tích hiệu quả kinh doanh từng chi nhánh, sản phẩm, dự án…).

Ở giai đoạn này, các công cụ hỗ trợ như Excel nâng cao, phần mềm kế toán, hoặc hệ thống BI (Business Intelligence) có thể giúp xử lý nhanh khối lượng dữ liệu lớn, tự động hóa tính toán, đảm bảo kết quả nhất quán, minh bạch.

Bước 3. Phân tích, diễn giải

Đây là bước trọng tâm trong toàn bộ quy trình. Sau khi có kết quả tính toán, người phân tích cần đọc hiểu, đánh giá, lý giải nguyên nhân đằng sau các con số.

Một số hoạt động chính gồm:

- So sánh các chỉ tiêu qua các kỳ để xác định xu hướng tăng – giảm, biến động bất thường.

- So sánh với chuẩn ngành hoặc đối thủ cạnh tranh, giúp đánh giá vị thế tài chính của doanh nghiệp.

- Xác định nguyên nhân gốc rễ của sự thay đổi, ví dụ: chi phí tăng do lãi suất vay tăng, lợi nhuận giảm do hàng tồn kho ứ đọng, hoặc doanh thu tăng mạnh nhờ cải thiện chính sách bán hàng.

Ở giai đoạn này, yếu tố con người rất quan trọng — người phân tích cần có năng lực chuyên môn kế toán, khả năng đọc hiểu báo cáo tài chính, tư duy logic về vận hành doanh nghiệp để không chỉ nhìn vào kết quả, mà còn hiểu được câu chuyện đằng sau con số.

Bước 4. Báo cáo, đề xuất

Bước cuối cùng là trình bày kết quả phân tích, đưa ra khuyến nghị cụ thể cho ban lãnh đạo. Một báo cáo phân tích tình hình tài chính tốt cần:

- Trình bày trực quan, dễ hiểu, sử dụng biểu đồ, bảng số liệu, highlight các chỉ số quan trọng.

- Kết luận rõ ràng: nêu bật tình hình tài chính hiện tại, những điểm mạnh, hạn chế.

- Đề xuất hành động cụ thể: ví dụ như tối ưu chi phí quản lý, tái cấu trúc nợ, tăng vốn lưu động, hoặc cải thiện quy trình thu hồi công nợ.

Ở giai đoạn này, nhiều doanh nghiệp tiên tiến tại Việt Nam đã bắt đầu kết hợp phân tích thủ công với công cụ tự động, đặc biệt là phần mềm kế toán có tích hợp BI Dashboard. Hệ thống này tự động tổng hợp, trực quan hóa dữ liệu tài chính, giúp nhà quản trị dễ dàng nhận biết xu hướng chỉ trong vài giây – thay vì hàng giờ với file Excel truyền thống.

5. Lưu ý quan trọng khi phân tích tài chính doanh nghiệp

Dữ liệu phải “sống”, được cập nhật liên tục

Trong thời đại số, báo cáo tài chính tĩnh không còn đủ. Phân tích tài chính doanh nghiệp chỉ hiệu quả khi dữ liệu được cập nhật theo thời gian thực. Việc ứng dụng phần mềm kế toán tự động sẽ giúp:

- Cập nhật số liệu hằng ngày;

- Giảm thiểu sai sót khi nhập liệu;

- Cho phép trích xuất báo cáo tức thì khi cần ra quyết định.

Không nên phụ thuộc hoàn toàn vào chỉ số

Một sai lầm phổ biến là doanh nghiệp quá lệ thuộc vào chỉ số tài chính, mà quên xem xét bối cảnh thực tế. Ví dụ:

- Hệ số nợ cao không hẳn xấu, nếu doanh nghiệp đang đầu tư mở rộng có lợi nhuận dự kiến cao.

- Dòng tiền âm tạm thời có thể chấp nhận được, nếu do đầu tư chiến lược dài hạn.

Phân tích tình hình tài chính cần kết hợp định lượng, định tính, nhìn vào xu hướng dài hạn hơn là kết quả ngắn hạn.

Tầm quan trọng của công nghệ trong phân tích tình hình tài chính doanh nghiệp

Dữ liệu ngày càng lớn, tốc độ biến động ngày càng nhanh — chỉ công nghệ mới giúp doanh nghiệp theo kịp. Phần mềm kế toán thông minh, hệ thống BI (Business Intelligence) hay giải pháp ERP tích hợp là xu hướng tất yếu. Nhờ tự động hóa, doanh nghiệp không chỉ tiết kiệm thời gian phân tích, mà còn:

- Giảm rủi ro sai sót thủ công;

- Dễ dàng truy cập dữ liệu mọi lúc, mọi nơi;

- Tạo báo cáo phân tích tài chính theo nhiều góc nhìn (doanh thu, chi phí, dòng tiền, lợi nhuận).

6. Giải pháp phân tích tài chính doanh nghiệp cùng AccNet ERP

Trong hành trình chuyển đổi số, nhiều doanh nghiệp Việt đang gặp thách thức khi:

- Dữ liệu tài chính phân tán ở nhiều nơi, khó tổng hợp;

- Phân tích vẫn phụ thuộc vào nhân sự kế toán thủ công;

- Thiếu công cụ trực quan giúp ban lãnh đạo theo dõi sức khỏe tài chính theo thời gian thực.

AccNet ERP – giải pháp phần mềm kế toán, quản trị tài chính toàn diện của Lạc Việt – được thiết kế để giải quyết triệt để các vấn đề này.

Phân tích tình hình tài chính tự động, chính xác từng giây

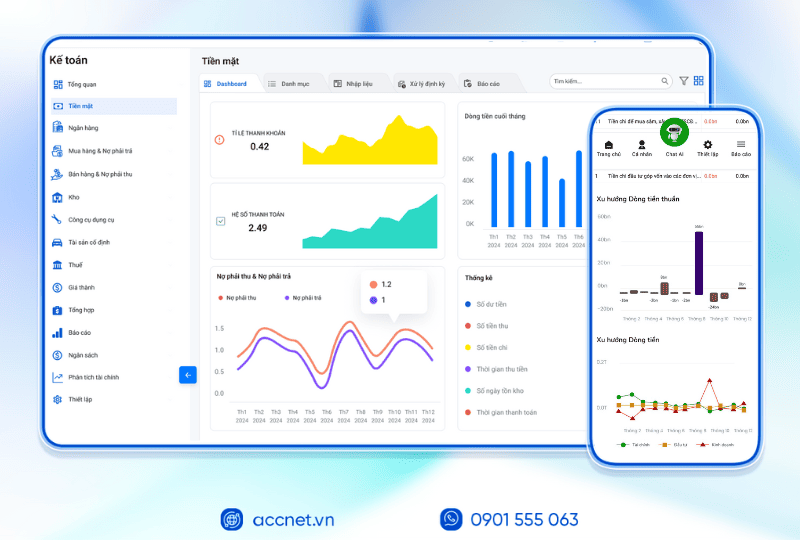

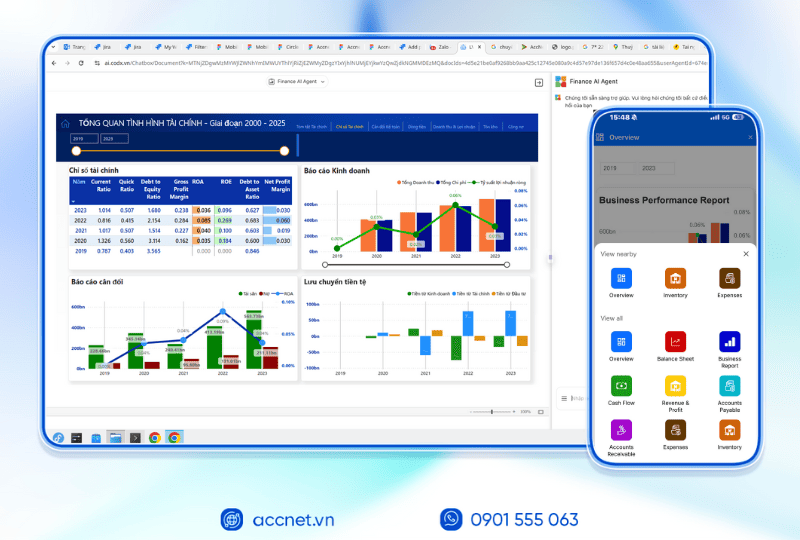

AccNet ERP tích hợp AI, hệ thống BI Dashboards, cho phép:

- Tự động tổng hợp báo cáo tài chính từ dữ liệu kế toán;

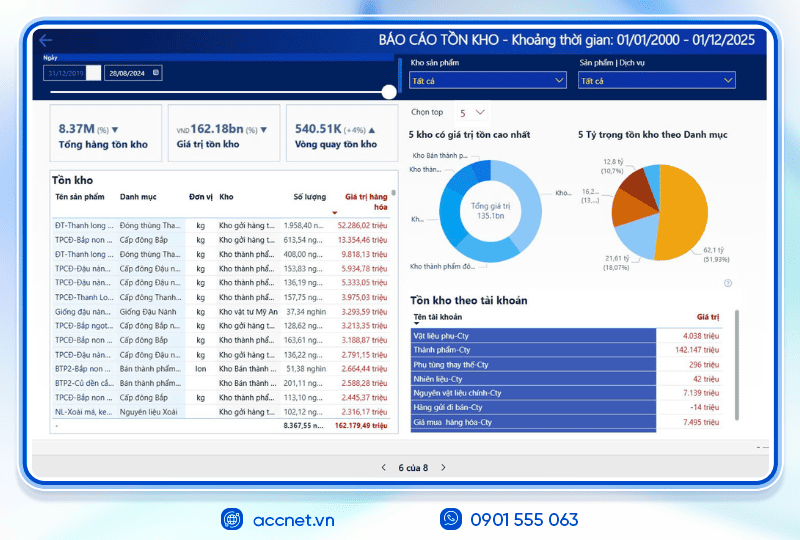

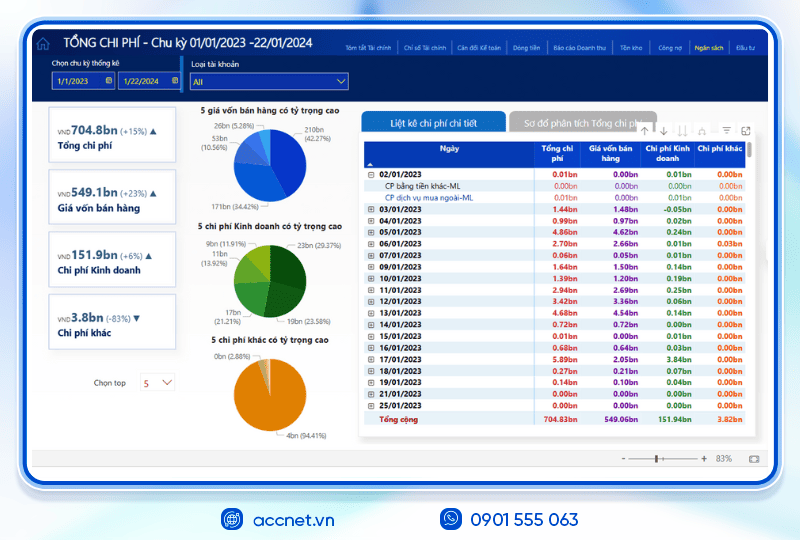

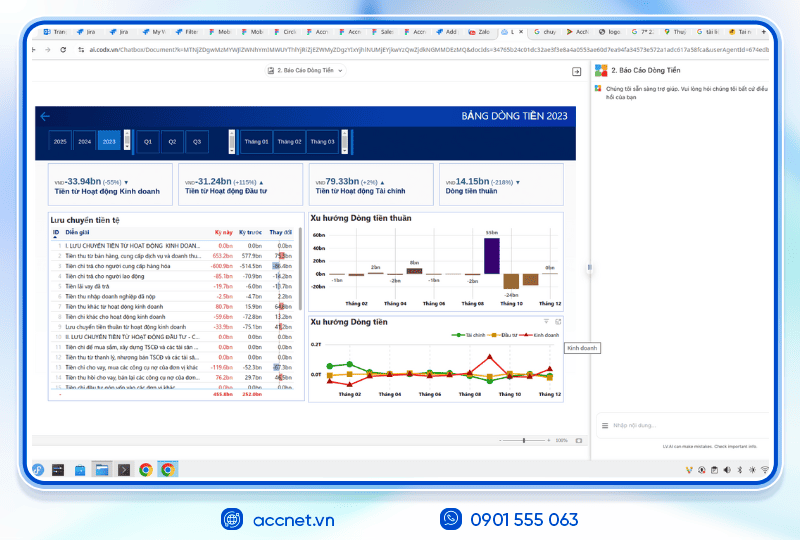

- Phân tích sâu các chỉ tiêu tài chính như ROE, ROA, vòng quay hàng tồn kho, khả năng thanh toán...;

- Cảnh báo sớm các rủi ro như chi phí tăng bất thường, lợi nhuận sụt giảm, nợ xấu tăng;

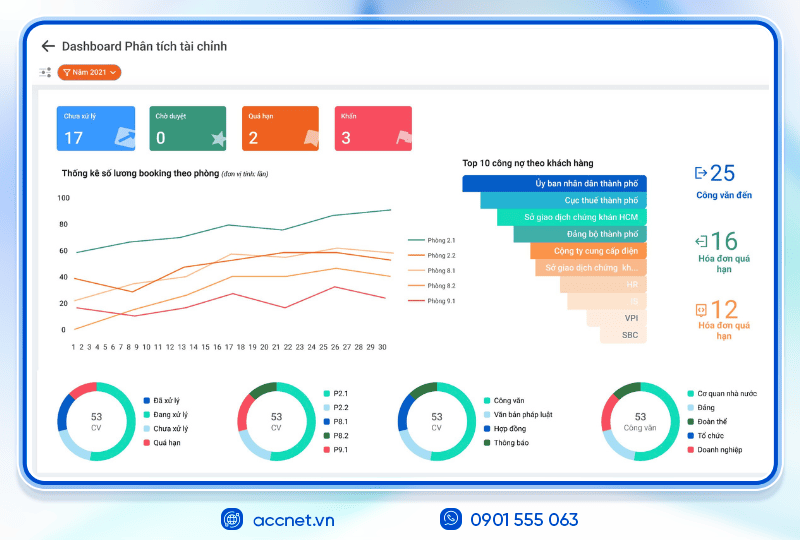

- Hiển thị kết quả qua dashboard trực quan, giúp nhà quản trị đọc hiểu dữ liệu chỉ trong vài giây.

Kết nối toàn bộ dữ liệu vận hành

Hệ thống cho phép kết nối chặt chẽ giữa bộ phận kế toán – bán hàng – kho – sản xuất, đảm bảo dữ liệu thống nhất, chính xác. Từ đó, phân tích tài chính doanh nghiệp không còn tách biệt, mà trở thành phần của chiến lược quản trị tổng thể.

Hỗ trợ ra quyết định chiến lược

AccNet ERP cung cấp báo cáo động, phân tích đa chiều, giúp ban giám đốc:

- Theo dõi hiệu quả tài chính từng chi nhánh hoặc dự án;

- So sánh thực tế với kế hoạch (Budget vs Actual);

- Đưa ra quyết định đầu tư, cắt giảm hoặc mở rộng dựa trên dữ liệu tin cậy.

“Thay vì chờ báo cáo cuối tháng, với AccNet ERP – doanh nghiệp có thể biết ngay tình hình tài chính của mình ngay hôm nay.”

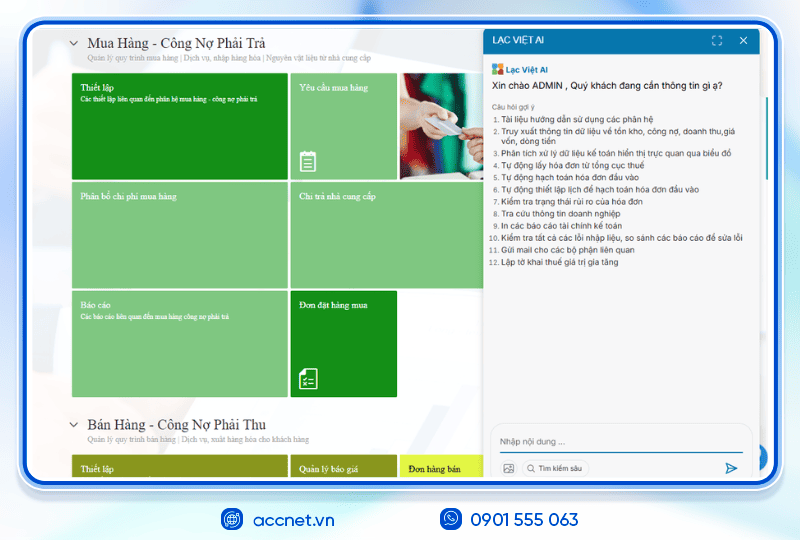

PHẦN MỀM KẾ TOÁN ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI”

Với 7 phân hệ lõi tích hợp từ kế toán, bán hàng, mua hàng, sản xuất, kho vận, nhân sự đến phân phối, phần mềm quản lý doanh nghiệp AccNet ERP tạo nên một hệ sinh thái quản trị tài chính – điều hành khép kín, đồng bộ thông tin xuyên suốt:

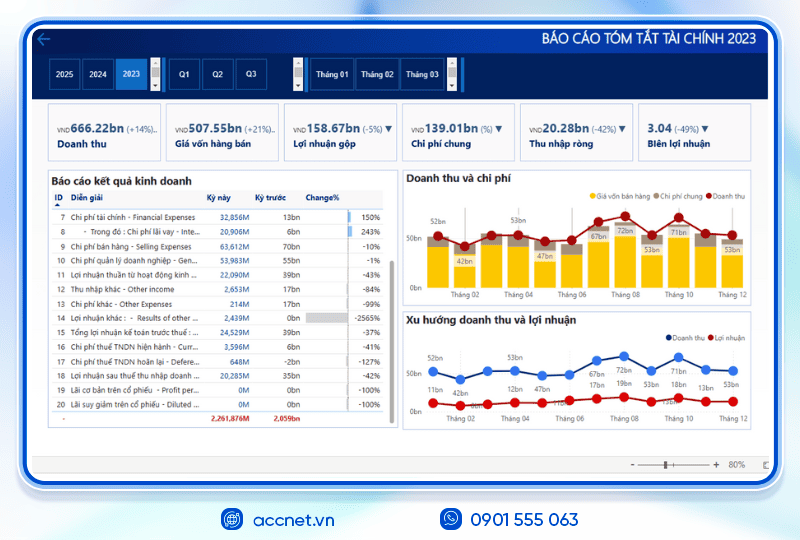

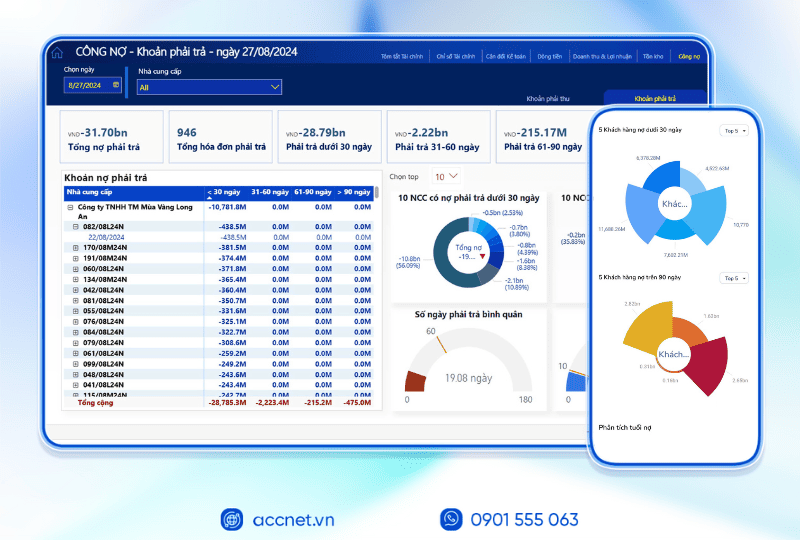

- Tài chính – Kế toán: Quản lý quỹ, ngân hàng, tài sản, giá thành, công nợ, sổ sách tổng hợp. Hơn 100 mẫu báo cáo quản trị tài chính được cập nhật tự động, đúng chuẩn kế toán Việt Nam.

- Bán hàng: Theo dõi chu trình bán hàng, từ báo giá, hợp đồng đến hóa đơn, cảnh báo công nợ, hợp đồng đến hạn.

- Mua hàng – Nhà cung cấp: Phê duyệt đa cấp, tự động tạo phiếu nhập kho từ email, kiểm tra chất lượng đầu vào.

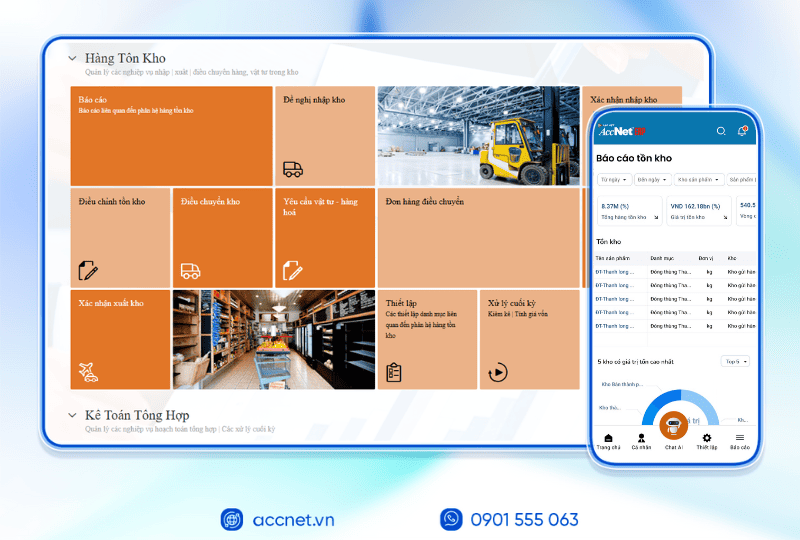

- Kho vận – Tồn kho: Đối chiếu kho thực tế và sổ sách kế toán, kiểm soát bằng QRCode, RFIF, kiểm soát cận date, tồn kho chậm luân chuyển, phân tích hiệu quả sử dụng vốn.

- Sản xuất: Giám sát nguyên vật liệu, tiến độ sản xuất theo ca/kế hoạch, phân tích năng suất từng công đoạn.

- Phân phối – Bán lẻ: Kết nối máy quét mã vạch, máy in hóa đơn, đồng bộ tồn kho tại từng điểm bán theo thời gian thực.

- Nhân sự – Tiền lương: Theo dõi hồ sơ, tính lương thưởng, đánh giá hiệu suất, lập kế hoạch ngân sách nhân sự.

TÍCH HỢP TRỢ LÝ TÀI CHÍNH KẾ TOÁN AI - RA MẮT 2025

AccNet ERP là một nền tảng công nghệ mở, tích hợp các giải pháp tiên tiến như:

- Phân tích tài chính 24/7 trên cả desktop & mobile: Tư vấn tài chính dựa trên BI Financial Dashboard chứa số liệu thực tế chỉ trong vài phút.

- Dự báo xu hướng và rủi ro tài chính: Dự báo rủi ro, xu hướng về mọi chỉ số tài chính từ lịch sử dữ liệu. Đưa ra gợi ý, hỗ trợ ra quyết định.

- Tra cứu thông tin chỉ trong vài giây: Tìm nhanh tồn kho, công nợ, doanh thu, giá vốn, dòng tiền,… thông qua các cuộc trò chuyện

- Tự động nghiệp vụ hóa đơn/chứng từ: Nhập liệu hóa đơn, kiểm tra lỗi, thiết lập lịch hạch toán chứng từ, kết xuất file, gửi mail,...

DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI ACCNET ERP?

✅ Quản lý tài chính chủ động – Không còn “bơi trong số liệu rời rạc”

- Tự động hóa 80% nghiệp vụ kế toán chuẩn theo quy định Bộ Tài chính

- AI hỗ trợ phân tích báo cáo tài chính - Financial Dashboard theo thời gian thực

- Đồng bộ dữ liệu real-time, mở rộng phân hệ linh hoạt & vận hành đa nền tảng

- Tích hợp ngân hàng điện tử, hóa đơn điện tử, phần mềm khác…, kết nối với hệ thống kê khai thuế HTKK

✅ Hiệu quả rõ rệt khi ứng dụng trợ lý tài chính AI

- Giảm 20–30% chi phí vận hành nhờ kiểm soát ngân sách theo từng phòng ban

- Tăng 40% hiệu quả sử dụng dòng tiền, dòng tiền ra/vào được cập nhật theo thời gian thực

- Thu hồi công nợ đúng hạn >95%, giảm thất thoát và nợ xấu

- Cắt giảm 50% thời gian tổng hợp & phân tích tài chính

- Doanh nghiệp tiết kiệm từ 500 triệu đến 1 tỷ đồng/năm, tăng hiệu quả sử dụng vốn khi triển khai AccNet ERP

ĐĂNG KÝ NHẬN DEMO NGAY

Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET ERP

✅ Demo miễn phí full tính năng

✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp

✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

Phân tích tài chính doanh nghiệp không chỉ giúp doanh nghiệp kiểm soát hiệu quả hoạt động mà còn trở thành năng lực cạnh tranh cốt lõi. Doanh nghiệp nào làm chủ được dữ liệu tài chính – doanh nghiệp đó có thể đi nhanh hơn, chính xác hơn, ít rủi ro hơn. Nếu trước đây, việc phân tích chỉ dừng ở Excel, cảm tính, thì nay các giải pháp như AccNet ERP đang mở ra cách tiếp cận hoàn toàn mới:

- Dữ liệu được cập nhật theo thời gian thực,

- Phân tích tự động – ra quyết định ngay,

- Giảm sai sót – tăng tốc độ phản ứng của doanh nghiệp.

Phân tích tài chính không còn là “báo cáo cuối kỳ”, mà là bản đồ dẫn đường cho doanh nghiệp trong hành trình tăng trưởng bền vững.

THÔNG TIN LIÊN HỆ:- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: