Việc quản lý kho hàng không chỉ là lưu trữ sản phẩm mà còn là bài toán về tối ưu chi phí, kiểm soát dòng tiền , tối đa hóa lợi nhuận. Một trong những vấn đề cốt lõi mà các doanh nghiệp quan tâm là tính giá hàng tồn kho – yếu tố ảnh hưởng trực tiếp đến báo cáo tài chính, chi phí sản xuất, giá vốn hàng bán , quyết định chiến lược kinh doanh.

Việc áp dụng đúng phương pháp tính giá hàng tồn kho giúp doanh nghiệp vừa đáp ứng yêu cầu pháp lý, vừa kiểm soát hiệu quả chi phí, tránh thất thoát, đồng thời nâng cao khả năng ra quyết định về mua sắm, sản xuất , phân phối hàng hóa. Bài viết này sẽ cung cấp cái nhìn chi tiết về cơ sở pháp lý, định nghĩa, thành phần hàng tồn kho, cũng như các phương pháp kế toán hàng tồn kho phổ biến, từ đó hỗ trợ doanh nghiệp trong quá trình triển khai giải pháp quản lý kho tối ưu.

1. Cơ sở pháp lý khi tính giá hàng tồn kho

Các phương pháp kế toán , cách tính giá hàng tồn kho được quy định cụ thể trong Chuẩn mực kế toán số 02 (VAS 02) về Hàng tồn kho, ban hành theo Quyết định 149/2001/QĐ-BTC ngày 31/12/2001. Chuẩn mực này đảm bảo các doanh nghiệp tuân thủ nguyên tắc minh bạch, trung thực trong ghi nhận , báo cáo giá trị hàng tồn kho, từ đó làm cơ sở cho việc tính toán giá vốn hàng bán , lợi nhuận.

2. Các phương pháp kế toán hàng tồn kho

Doanh nghiệp có thể lựa chọn một trong hai phương pháp kế toán hàng tồn kho, tùy thuộc vào đặc thù kinh doanh , yêu cầu quản lý.

| Phương pháp | Khái niệm | Ưu điểm | Nhược điểm | Đối tượng áp dụng |

| Kê khai thường xuyên | Theo dõi , phản ánh liên tục tình hình nhập, xuất, tồn kho trong kỳ | Kiểm soát lượng tồn kho mọi thời điểm; giảm sai sót; hỗ trợ quyết định kinh doanh | Khối lượng công việc lớn, yêu cầu kiểm kê , ghi chép hàng ngày | Doanh nghiệp sản xuất, công nghiệp, xây dựng, hoặc kinh doanh mặt hàng có giá trị lớn |

| Kiểm kê định kỳ | Chỉ phản ánh hàng tồn đầu kỳ , cuối kỳ, không theo dõi xuất nhập liên tục | Đơn giản, giảm tải công việc kế toán | Không kiểm soát thường xuyên; dễ bỏ sót; công việc dồn vào cuối kỳ | Doanh nghiệp bán lẻ, nhiều loại hàng hóa, giá trị thấp, xuất nhập liên tục |

Ý nghĩa việc áp dụng phương pháp kế toán

Việc lựa chọn phương pháp kế toán ảnh hưởng trực tiếp đến việc tính giá hàng tồn kho, từ đó tác động đến:

- Báo cáo tài chính: Giá vốn hàng bán, lợi nhuận gộp, thuế TNDN.

- Quản lý , ra quyết định kinh doanh: Xác định chi phí sản xuất, định giá sản phẩm.

- Tuân thủ nguyên tắc kế toán: Bảo đảm minh bạch, nhất quán , khả năng so sánh số liệu giữa các kỳ.

Xem thêm:

3. Nguyên tắc, ý nghĩa của việc tính giá hàng tồn kho

Ý nghĩa quan trọng

Việc xác định tính giá hàng tồn kho chính xác không chỉ là yêu cầu pháp lý mà còn là công cụ quan trọng trong quản trị doanh nghiệp. Cụ thể:

- Tác động đến báo cáo tài chính: Giá trị tồn kho cuối kỳ ảnh hưởng trực tiếp đến bảng cân đối kế toán, trong khi giá vốn hàng bán quyết định lợi nhuận gộp. Nếu tính giá hàng tồn kho chưa đúng, doanh nghiệp có thể báo cáo lợi nhuận hoặc chi phí sai lệch, dẫn đến quyết định kinh doanh không tối ưu.

- Hỗ trợ quản lý & ra quyết định: Biết chính xác giá trị tồn kho giúp doanh nghiệp ước tính chi phí sản xuất, xác định giá bán hợp lý, lập kế hoạch nhập – xuất, dự báo dòng tiền hiệu quả.

- Tuân thủ nguyên tắc kế toán: Việc áp dụng phương pháp tính giá đúng giúp báo cáo tài chính minh bạch, trung thực, dễ so sánh với các kỳ kế toán trước.

Các nguyên tắc cốt lõi

Trong tính giá hàng tồn kho, doanh nghiệp cần tuân thủ bốn nguyên tắc cơ bản:

- Nguyên tắc Giá gốc (Cost Principle): Ghi nhận hàng tồn kho theo giá gốc, bao gồm chi phí mua, chi phí vận chuyển, chi phí chế biến, nhưng loại trừ chi phí quản lý doanh nghiệp , chi phí bán hàng.

- Nguyên tắc Thận trọng (Prudence Principle): Ghi nhận hàng tồn kho theo giá thấp hơn giữa giá gốc , giá trị thuần có thể thực hiện được. Khi giá thị trường giảm, doanh nghiệp phải lập dự phòng giảm giá tồn kho.

- Nguyên tắc Nhất quán (Consistency Principle): Áp dụng phương pháp tính giá thống nhất trong suốt niên độ kế toán. Nếu thay đổi, cần thuyết minh rõ lý do , tác động đến báo cáo tài chính.

- Nguyên tắc Phù hợp (Matching Principle): Giá vốn của hàng bán phải được ghi nhận đồng thời với doanh thu tương ứng trong cùng kỳ kế toán.

Những nguyên tắc này đảm bảo rằng quy trình tính giá hàng tồn kho vừa chính xác vừa minh bạch, giúp doanh nghiệp quản lý chi phí hiệu quả , đưa ra quyết định kinh doanh kịp thời.

4. Các phương pháp tính giá hàng tồn kho phổ biến

Theo Chuẩn mực kế toán VAS 02, doanh nghiệp có thể lựa chọn một trong các phương pháp sau để tính giá hàng tồn kho:

Phương pháp Đích danh (Specific Identification)

- Nguyên tắc: Giá vốn được tính dựa trên giá thực tế của từng lô hàng hoặc sản phẩm.

- Ưu điểm: Rất chính xác, phản ánh đúng giá trị thực tế của tồn kho, phù hợp với nguyên tắc phù hợp.

- Nhược điểm: Quản lý phức tạp, tốn chi phí theo dõi.

- Đối tượng áp dụng: Doanh nghiệp có ít mã hàng, hàng hóa ổn định, giá trị lớn (ví dụ: máy móc, thiết bị kỹ thuật, hàng hóa có mã seri).

Phương pháp Bình quân gia quyền (Weighted Average Cost – WAC)

- Nguyên tắc: Giá trị hàng tồn kho được tính theo giá trung bình có trọng số của hàng tồn kho đầu kỳ , hàng nhập trong kỳ.

- Các loại hình:

- Bình quân gia quyền cuối kỳ: Tính một lần vào cuối kỳ, đơn giản nhưng độ chính xác thấp.

- Bình quân gia quyền tức thời: Cập nhật liên tục sau mỗi lần nhập, chính xác nhưng tốn công sức.

- Đối tượng áp dụng: Doanh nghiệp có ít chủng loại, hàng hóa đồng nhất, luân chuyển thường xuyên. Đây là phương pháp phổ biến vì dễ áp dụng , chuẩn SEO cho việc tối ưu hóa thông tin tồn kho.

Phương pháp Nhập trước, Xuất trước (FIFO – First In, First Out)

- Nguyên tắc: Hàng nhập trước xuất trước; giá vốn xuất kho được tính theo lô hàng đầu tiên.

- Ưu điểm: Giá trị tồn kho cuối kỳ gần sát với giá thị trường; cung cấp số liệu kịp thời cho quản lý kho , báo cáo.

- Nhược điểm: Khi giá cả tăng, lợi nhuận gộp tăng, dẫn đến thuế TNDN cao hơn.

- Đối tượng áp dụng: Hàng hóa dễ hỏng, có hạn sử dụng, ví dụ mỹ phẩm, thực phẩm, thuốc.

Phương pháp Nhập sau, Xuất trước (LIFO – Last In, First Out)

- Nguyên tắc: Hàng nhập sau xuất trước; giá vốn xuất kho tính theo lô hàng mới nhất.

- Tình trạng áp dụng: Không được phép sử dụng tại Việt Nam theo VAS 02 , chuẩn mực quốc tế IAS 2.

- Lý thuyết: Giá vốn sát với chi phí thực tế, nhưng giá trị tồn kho cuối kỳ không phản ánh đúng thực tế.

5. Tính toán hàng tồn kho cuối kỳ

Công thức cơ bản

Hàng tồn kho cuối kỳ (Ending Inventory) là giá trị các mặt hàng còn lại trong kho chưa được bán ra vào cuối kỳ kế toán. Công thức cơ bản để tính giá hàng tồn kho:

Hàng tồn kho cuối kỳ = Hàng tồn kho đầu kỳ + Mua ròng trong kỳ − Giá vốn hàng bán

Trong đó:

- Mua ròng: Lượng hàng nhập kho trong kỳ sau khi đã trừ các khoản trả lại hoặc giảm giá.

- Giá vốn hàng bán (COGS): Chi phí thực tế của hàng đã xuất kho trong kỳ.

Công thức này là cơ sở để doanh nghiệp ước tính giá trị tồn kho , lập báo cáo tài chính chính xác.

Đọc thêm: Hướng dẫn đo lường hiệu suất quay vòng tồn kho doanh nghiệp

Các phương pháp ước tính giá trị tồn kho cuối kỳ

Khi kiểm kê vật lý toàn bộ không khả thi, doanh nghiệp có thể áp dụng các phương pháp ước tính sau:

- Phương pháp Lợi nhuận gộp (Gross Profit Method)

- Ước tính giá trị tồn kho dựa trên tỷ lệ lợi nhuận gộp.

- Bước thực hiện:

- Tính tổng giá vốn hàng hóa có thể bán được (đầu kỳ + mua trong kỳ).

- Nhân tỷ lệ lợi nhuận gộp với doanh thu để tính giá vốn hàng bán ước tính.

- Lấy tổng giá vốn hàng hóa – giá vốn ước tính để ra tồn kho cuối kỳ.

- Phương pháp Kiểm kê Bán lẻ (Retail Inventory Method)

- Dựa trên tỷ lệ giữa giá bán lẻ , giá vốn.

- Công thức: Hàng tồn kho cuối kỳ = Giá vốn hàng bán có thể bán – Giá vốn hàng bán thực tế.

- Tính hàng tồn kho đang trong quá trình sản xuất (WIP)

- Giá trị được tính bằng: Chi phí sản xuất dở dang + Chi phí sản xuất thành phẩm – Giá thành sản xuất hàng hóa.

- Phương pháp này phù hợp với doanh nghiệp sản xuất, giúp kiểm soát chi phí , đánh giá hiệu quả sản xuất.

6. Giải pháp quản lý kho có ứng dụng công nghệ tốt nhất - AccNet ERP

Quản lý kho hiện đại không chỉ là theo dõi số lượng, mà còn tối ưu hóa chi phí, thời gian , khả năng ra quyết định. Doanh nghiệp có thể áp dụng các giải pháp công nghệ để tính giá hàng tồn kho chính xác , tự động:

- Phần mềm quản lý kho AccNet ERP

Đối với doanh nghiệp đang tìm kiếm giải pháp số hóa , quản lý kho hiệu quả, AccNet ERP là lựa chọn tối ưu. Với các tính năng:

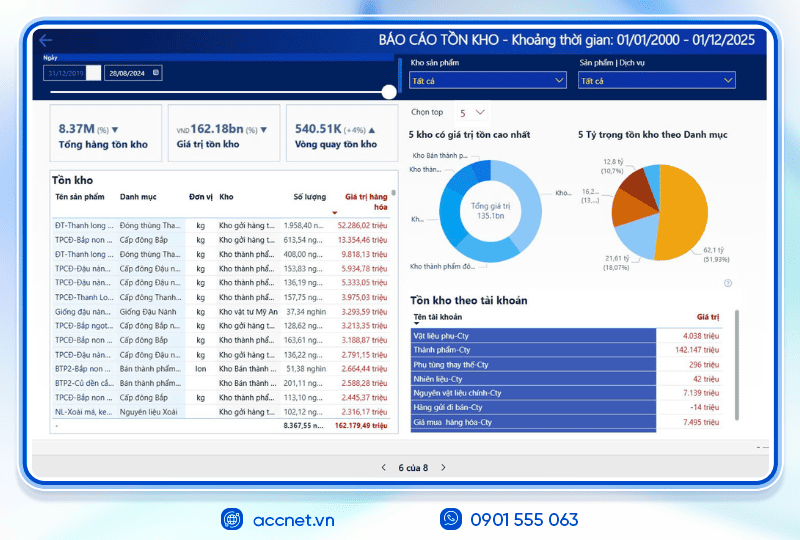

- Theo dõi tồn kho theo thời gian thực.

- Hỗ trợ tính giá FIFO, WAC, Đích danh.

- Quản lý đa kho, đa chi nhánh.

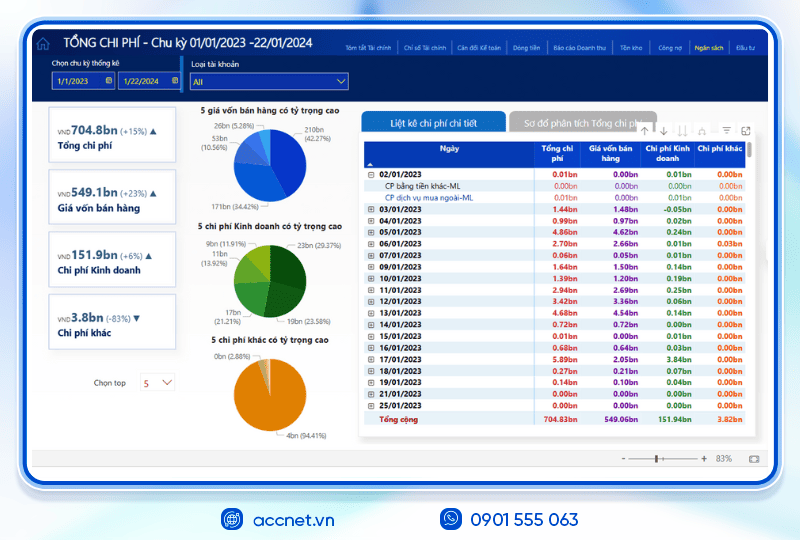

- Báo cáo chi tiết về hàng tồn kho, giá vốn , lợi nhuận.

AccNet ERP giúp doanh nghiệp tự động hóa quy trình quản lý kho, đảm bảo việc tính giá hàng tồn kho nhanh chóng, chính xác, tối ưu hóa nguồn lực. Đây là giải pháp lý tưởng cho các doanh nghiệp vừa , nhỏ đang triển khai chuyển đổi số , muốn kiểm soát hiệu quả chi phí, dòng tiền , giá trị tồn kho.

- Phần mềm quản lý kho AritoERP: Hỗ trợ định giá FIFO, WAC, Đích danh, tự động hóa kiểm kê theo thời gian thực, quản lý đa kho, cung cấp báo cáo phân tích chuyên sâu.

- Hệ thống WMSX của VTI Solutions: Theo dõi sản phẩm qua mã vạch, QR code, serial/lot number; tự động tính giá vốn; quản lý tồn kho theo thời gian nhập – xuất.

- ERPNext (MBW Digital): Giúp doanh nghiệp kiểm soát tồn kho realtime, hỗ trợ tính toán hàng tồn kho cuối kỳ theo nhiều phương pháp định giá.

PHẦN MỀM QUẢN LÝ KHO ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI”

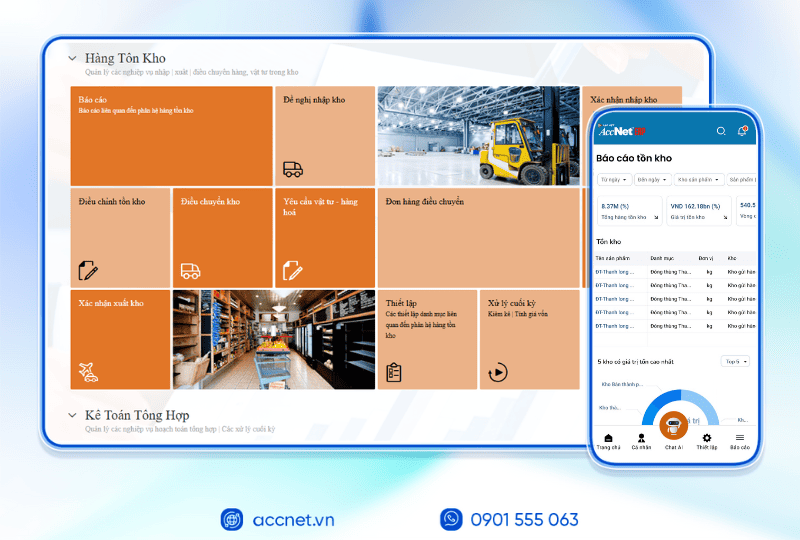

Không chỉ là một phần mềm nhập – xuất thông thường, AccNet ERP chính là nền tảng quản lý kho thông minh, tích hợp thiết bị, kết nối dữ liệu, cảnh báo tức thời, giúp doanh nghiệp:

- Phân loại hàng hóa linh hoạt: Tạo mới danh mục theo nhu cầu; phân nhóm theo thuộc tính; thống kê doanh số, lãi gộp theo nhóm; mỗi mã hàng kèm đầy đủ thông tin tồn kho, tài khoản, giá vốn, thuế, phương pháp xuất kho.

- Quản trị kho đa dạng – kết nối thiết bị: Phần mềm quản lý kho AccNet ERP hỗ trợ QR code, barcode, thiết bị kiểm kê; quản lý tồn kho theo trạng thái (tài chính, vật lý, sẵn sàng bán); cho phép xuất kho theo hạn sử dụng, chuyển đổi đơn vị tính; hỗ trợ nhiều phương pháp tính giá xuất (BQGQ, FIFO, đích danh...).

- Quản lý tồn kho chính xác, đa chiều: Theo dõi theo màu sắc, kích thước, cấu hình, vị trí kho, mã lô; cho phép khai báo song song đơn vị đo lường, kiểm đếm; đối chiếu tồn kho thực tế với sổ sách.

- Tối ưu hiệu suất kho: Truy xuất nhanh hạn sử dụng, nguồn gốc hàng; tìm kiếm thông minh; quản lý định mức nguyên vật liệu; cập nhật tồn kho tự động theo đơn bán; cân đối hàng tồn toàn hệ thống, lưu lịch sử điều chuyển.

AccNet ERP mở ra một bước tiến mới trong quản lý kho khi tích hợp trợ lý tài chính AI, giúp doanh nghiệp vận hành chủ động và ra quyết định chính xác hơn.

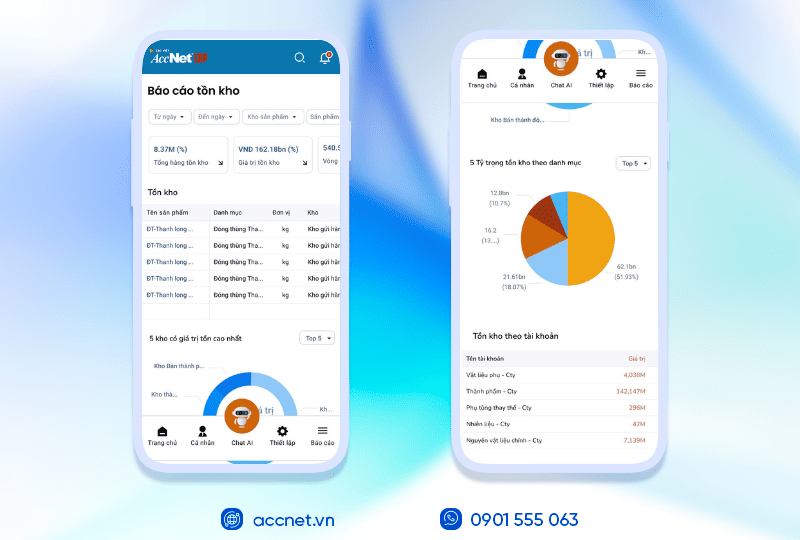

- Phân tích tồn kho 24/7 trên cả desktop & mobile: AI liên tục cập nhật số liệu thực tế, cảnh báo khi hàng sắp thiếu hoặc tồn đọng quá lâu.

- Dự báo nhu cầu và rủi ro hàng hóa: Từ dữ liệu lịch sử, hệ thống đưa ra dự báo xu hướng nhập – xuất, giúp doanh nghiệp tối ưu kế hoạch mua hàng.

- Tra cứu tức thì chỉ trong vài giây: Tìm nhanh sản phẩm, số lượng tồn kho, công nợ liên quan, giá trị hàng hóa,… chỉ qua một thao tác trò chuyện với AI.

- Tự động hóa nghiệp vụ kho: Từ phiếu nhập, phiếu xuất đến kiểm tra tồn, hệ thống tự động hạch toán, đối chiếu và kết nối trực tiếp với báo cáo tài chính.

✅ Quản lý kho chủ động – Không còn “tồn kho ảo, thất thoát khó kiểm soát”

- Tự động hóa đến 80% nghiệp vụ nhập – xuất – tồn, chuẩn hóa quy trình kho vận.

- AI hỗ trợ dự báo nhu cầu hàng hóa, cảnh báo tồn kho cận date hoặc ứ đọng.

- Đồng bộ dữ liệu kho theo thời gian thực, kết nối trực tiếp với tài chính – kế toán.

- Vận hành đa nền tảng trên desktop & mobile, tra cứu số liệu kho tức thì.

✅ Hiệu quả rõ rệt khi ứng dụng quản lý kho tích hợp AI

- Giảm đến 30% chi phí lưu kho nhờ tối ưu tồn và tự động hóa quy trình.

- Rút ngắn 50% thời gian kiểm kê và xử lý hàng hóa cận date.

- Tăng 82% độ chính xác dữ liệu, giảm sai sót và thất thoát hàng hóa.

- Cải thiện hiệu suất dòng tiền nhờ kiểm soát chặt vốn lưu động bị “giam” trong kho.

ĐĂNG KÝ NHẬN DEMO NGAY

Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

✅ Demo miễn phí full tính năng

✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp

✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

Việc tính giá hàng tồn kho là bước then chốt trong quản trị tài chính , kho vận của mọi doanh nghiệp. Một phương pháp tính đúng không chỉ đảm bảo báo cáo tài chính minh bạch, trung thực mà còn giúp doanh nghiệp kiểm soát chi phí, tối ưu dòng tiền , nâng cao hiệu quả sản xuất – kinh doanh.

Áp dụng các nguyên tắc , phương pháp tính giá phù hợp, kết hợp với công nghệ quản lý kho hiện đại, doanh nghiệp sẽ nắm chắc tình hình hàng tồn, đưa ra quyết định mua – bán – sản xuất chính xác, giảm thiểu rủi ro thất thoát. Trong thời đại số, việc lựa chọn giải pháp quản lý kho tích hợp như AccNet ERP còn giúp tự động hóa quy trình, theo dõi tồn kho realtime, từ đó tối ưu hóa việc tính giá hàng tồn kho một cách nhanh chóng , chính xác.

THÔNG TIN LIÊN HỆ:

- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET ERP

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: