Các doanh nghiệp hiện đang thực hiện số hóa tài liệu, dữ liệu, chuyển dần hoàn toàn sang sử dụng hóa đơn điện tử (HĐĐT). Tuy nhiên, dù là hóa đơn giấy hay hóa đơn điện tử thì trong quá trình lập, xuất hóa đơn sẽ không tránh khỏi các trường hợp sai sót. Vậy đâu là cách xử lý hóa đơn điện tử viết sai đúng theo luật định? Cùng AccNet tìm hiểu chi tiết trong bài viết này.

1. Cách xử lý hóa đơn điện tử viết sai theo Thông tư 32/Thông tư 78/Nghị định 123

Dưới đây là 7 cách điều chỉnh hóa đơn điện tử viết sai cho từng trường hợp cụ thể:

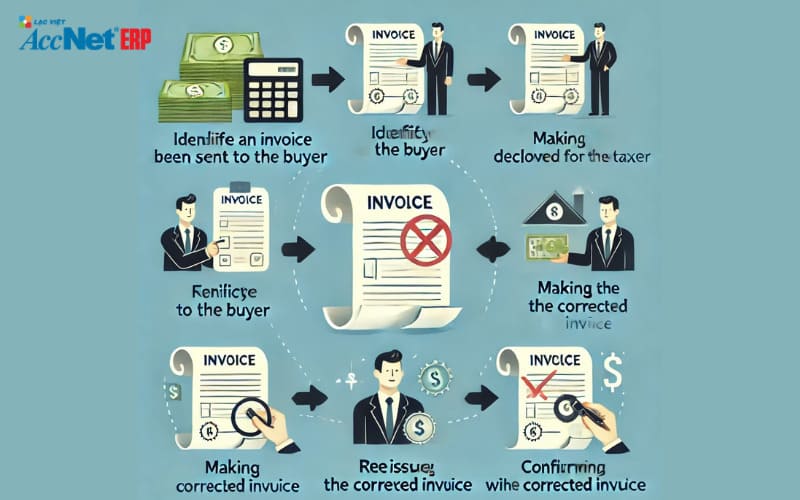

1.1. HĐĐT chưa gửi cho người mua

Khi hóa đơn điện tử đã được lập nhưng có những sai sót như địa chỉ, mã số thuế (MTS), thuế suất, tên hàng hóa, sai ngày hay số tiền, tuy nhiên hóa đơn chưa được gửi cho khách hàng, kế toán viên thực hiện hủy hóa đơn, lập lại hóa đơn mới. Hóa đơn điện tử bị hủy phải được lưu trữ lại để làm căn cứ khi có điều tra từ các cơ quan thuế.

Cách xử lý hóa đơn điện tử viết sai này căn cứ theo công văn số 3441/TCT-CS ngày 29/8/2019 của tổng cục thuế về hóa đơn điện tử.

1.2. Hóa đơn đã gửi cho người mua chưa kê khai thuế

Hóa đơn lập/gửi cho cho người mua nhưng hàng hóa, dịch vụ đã bàn giao cho khách hàng nhưng chưa kê khai thuế thì cách xử lý khi viết sai hóa đơn điện tử như sau:

- Bước 1: Xác nhận sai sót từ bên bán, bên mua đồng ý hủy hóa đơn sai sót.

- Bước 2: Bên bán thực hiện lập hóa đơn điện tử mới, gửi cho người mua. Lưu ý, trên hóa đơn mới cần xác nhận đây là hóa đơn thay thế cho hóa đơn cũ có sai sót.

Xem thêm:

1.3. HĐĐT được kê khai thuế đã gửi cho người mua

Hàng hóa/dịch vụ đã gửi cho bên mua, đã kê khai thuế sẽ thực hiện cách xử lý khi viết sai hóa đơn điện tử như sau:

- Bước 1: Hai bên lập văn bản thỏa thuận ghi rõ các sai sót có chữ ký điện tử của 2 bên.

- Bước 2: Bên bán lập biên bản điều chỉnh hóa đơn điện tử có sai sót, ghi rõ tăng hoặc giảm về số lượng hàng hóa, thuế suất, giá bán cho hóa đơn điện tử sai sót trước đó. Căn cứ vào biên bản điều chỉnh này, hai bên sẽ kê khai điều chỉnh theo luật định.

1.4. Hóa đơn điện tử có mã của cơ quan thuế chưa gửi cho người mua

Hóa đơn điện tử được cấp mã của cơ quan thuế, chưa gửi cho người mua được xử lý theo các bước sau:

- Bước 1: Dùng mẫu số 04/SS-HDĐT tại phụ lục IA trong Nghị định 123 để thông báo cho cơ quan thuế hủy hóa đơn điện tử được cấp mã có sai sót.

- Bước 2: Lập hóa đơn điện tử mới, ký số, gửi cơ quan thuế để lập mã số mới, gửi cho người mua.

1.5. Hóa đơn có mã của cơ quan thuế đã gửi cho người mua

Hóa đơn có sai sót về địa chỉ, tên nhưng không sai mã số thuế được gửi cho người mua thực hiện xử lý hóa đơn điện tử viết sai theo các bước sau:

- Bước 1: Người bán chỉ cần thông báo về các sai sót trên mà không cần lập lại hóa đơn mới.

- Bước 2: Dùng mẫu số 04/SS-HDĐT tại phụ lục IA trong Nghị định 123 để thông báo về các sai sót.

1.6. Hóa đơn điện tử không có mã của cơ quan thuế

Cách điều chỉnh hóa đơn điện tử viết sai đối với trường hợp hóa đơn không có mã của cơ quan thuế như sau:

- Hóa đơn điện tử có chỉ có sai sót về tên, địa chỉ nhưng mã số thuế đúng, những nội dung còn lại đúng thì không cần phải lập lại hóa đơn. Người bán chỉ cần thông báo cho người mua về những sai sót này.

- Trường hợp hóa đơn lập sai mã số thuế, số tiến, thuế suất, hàng hóa không đúng quy cách thì người bán cần lập hóa đơn điều chỉnh cho hóa đơn điện tử có sai sót. Trên hóa đơn điều chỉnh ghi rõ “điều chỉnh cho hóa đơn mẫu số … ký hiệu … số … ngày … tháng … năm”. Nếu 2 bên có lập thỏa thuận trước khi lập hóa đơn thì cần lập lại bản thỏa thuận mới ghi rõ các sai sót.

Đọc thêm: Hướng dẫn xác thực hóa đơn điện tử bằng chữ ký số hợp lệ

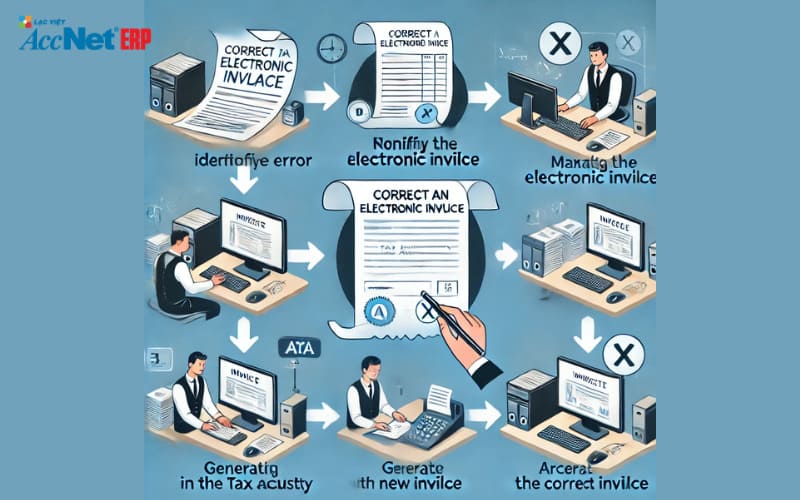

1.7. Hóa đơn bị ghi sai thông tin bắt buộc theo quy định

Bước 1: Lập biên bản thỏa thuận giữa người bán, người mua

- Ghi rõ các sai sót về thông tin người mua/hàng hóa/dịch vụ/số lượng/đơn giá/thành tiền/ngày lập/mã số thuế/thuế suất trên biên bản.

- Biên bản thỏa thuận cần có chữ ký của cả hai bên (người bán và người mua).

Bước 2: Người bán thông báo điều chỉnh hóa đơn cho cơ quan thuế

- Sử dụng hệ thống quản lý hóa đơn điện tử để gửi thông báo điều chỉnh.

- Nội dung thông báo bao gồm thông tin hóa đơn cần điều chỉnh, lý do điều chỉnh.

Bước 3: Lập hóa đơn điều chỉnh để xử lý hóa đơn điện tử viết sai

- Hóa đơn điều chỉnh chỉ ghi những thông tin bị sai, thông tin điều chỉnh đúng. Phần thông tin còn lại giữ nguyên như hóa đơn gốc.

- Nội dung hóa đơn điều chỉnh phải ghi rõ số hóa đơn gốc/ngày lập hóa đơn gốc. Ghi chú thêm về lý do điều chỉnh.

2. Căn cứ quy định pháp lý khi xử lý hóa đơn điện tử viết sai

Trước khi thực hiện cách điều chỉnh hóa đơn điện tử viết sai, doanh nghiệp hay kế toán viên cần biết, hiểu rõ được các căn cứ pháp lý thực hiện cho từng loại hóa đơn. Theo đó, tùy vào từng loại hóa đơn doanh nghiệp sử dụng sẽ áp dụng các căn cứ pháp lý khác nhau.

Hiện nay có hai loại hóa đơn điện tử được sử dụng, căn cứ xử lý cụ thể như sau:

- Hóa đơn điện tử được ban hành theo thông tư 23/2021/TT-BTC: Cách sửa hóa đơn điện tử viết sai căn cứ vào điều 9 tại thông từ, các công văn hướng dẫn xử lý khác cho từng trường hợp sai sót cụ thể.

- Hóa đơn điện tử loại mới ban hành theo thông tư 78/2021/TT-BTC, Nghị định 123/2020/NĐ-CP: Căn cứ xử lý theo khoản 1 điều 7 theo thông tư 78 về hóa đơn điện tử, điều 19 theo Nghị định 123.

3. Lưu ý cần biết khi điều chỉnh hóa đơn điện tử viết sai

Để đảm bảo quá trình xử lý hóa đơn điện tử viết sai được thực hiện đúng, tránh gặp các sai sót khác cần lưu ý những vấn đề sau đây:

- Lập/ký biên bản điều chỉnh hóa đơn điện tử: Biên bản điều chỉnh cần có đủ chữ ký của người mua, người bán. Người mua có chữ ký điện tử thì biên bản được lập sẽ ký điện tử. Nếu người mua không có chữ ký điện tử thì biên bản lập bằng giấy ký trực tiếp.

- Cần có cách lưu trữ hóa đơn điện tử cẩn thận với những hóa đơn đã hủy để cung cấp cho các cơ quan thuế khi phục vụ điều tra.

- Hóa đơn điều chỉnh không được ghi số âm (-)

Chi tiết các trường hợp xử lý hóa đơn điện tử viết sai đã được AccNet trình bày đầy đủ trong bài viết này. Hy vọng những thông tin trong bài giúp cho doanh nghiệp, kế toán viên thực hiện đúng cách xử lý khi viết sai hóa đơn điện tử nếu có sai sót trong quá trình sử dụng hóa đơn điện tử nhé.

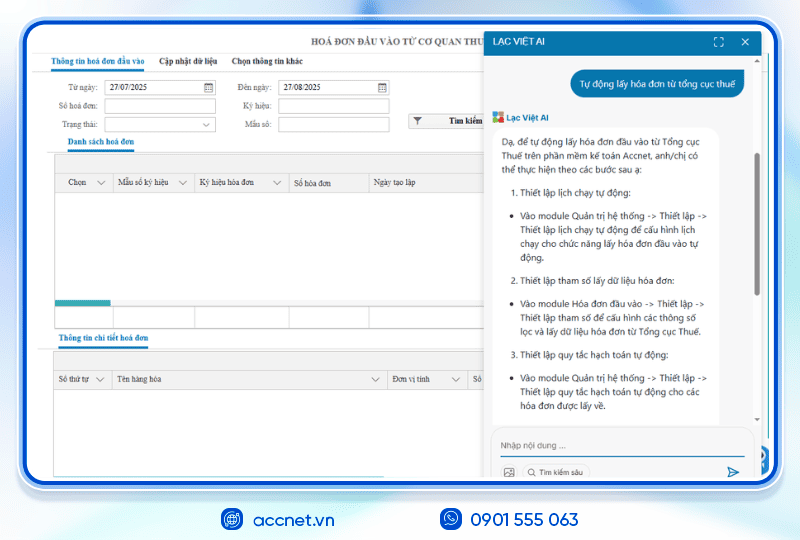

PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ ACCNET EINVOICE TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT AccNet eInvoice được thiết kế như một nền tảng quản lý hóa đơn điện tử toàn diện, tích hợp sâu vào hệ thống tài chính – kế toán – bán hàng của doanh nghiệp. Đây không chỉ là công cụ phát hành hóa đơn, mà còn là giải pháp giúp tối ưu toàn bộ quy trình vận hành liên quan đến hóa đơn điện tử. Với AccNet eInvoice, doanh nghiệp có thể:

TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT (RA MẮT 2025) Một trong những điểm khác biệt nổi bật của nền tảng này là khả năng tích hợp xuất hóa đơn ngay từ máy POS tại cửa hàng bán lẻ và từ các sàn TMĐT lớn như Shopee, Lazada, Tiki… Cụ thể, với AccNet eInvoice: ✅ Số hóa hóa đơn – Tối ưu quản trị doanh nghiệp ✅ Tích hợp toàn diện cùng AccNet ERP ✅ Chi phí hợp lý – Lợi ích vượt trội ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc. KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET EINVOICE

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

THÔNG TIN LIÊN HỆ:

- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: