Một khái niệm không thể thiếu khi đánh giá hiệu quả sử dụng tài sản lưu động chính là tài sản lưu động bình quân. Đây không chỉ là một chỉ số tài chính mà còn là công cụ hỗ trợ các doanh nghiệp lập kế hoạch, kiểm soát dòng tiền ngắn hạn hiệu quả. Bài viết này, AccNet sẽ cung cấp góc nhìn toàn diện về khái niệm tài sản lưu động trung bình, cách tính toán, vai trò của nó trong việc quản lý tài chính doanh nghiệp. Đặc biệt, nội dung sẽ hướng dẫn chi tiết, giúp doanh nghiệp hiểu rõ, ứng dụng hiệu quả vào thực tiễn.

1. Tài sản lưu động bình quân là gì?

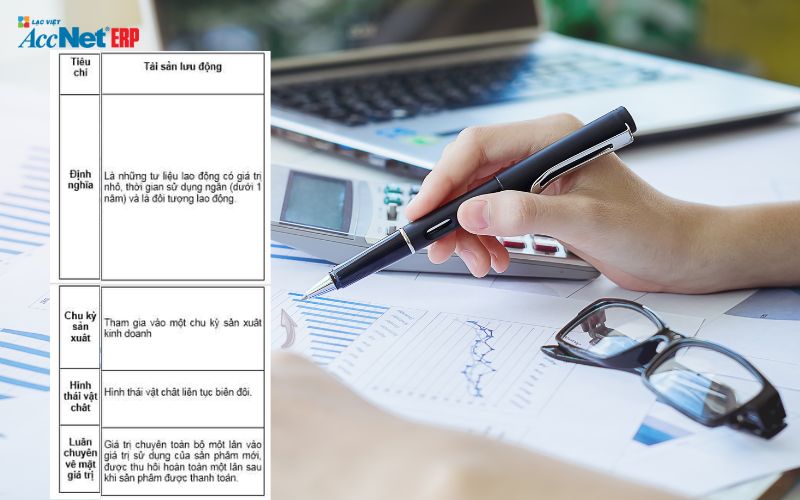

Tài sản lưu động bình quân là giá trị trung bình của tài sản lưu động mà doanh nghiệp sở hữu trong một khoảng thời gian nhất định, thường là một kỳ kế toán (tháng, quý, năm). Đây là một chỉ số quan trọng để đánh giá hiệu quả sử dụng tài sản ngắn hạn của doanh nghiệp. Tài sản lưu động trung bình phản ánh giá trị trung bình của các tài sản có tính chất ngắn hạn, dễ chuyển đổi thành tiền mặt, bao gồm tiền, hàng tồn kho, các khoản phải thu.

Tài sản lưu động trung bình khác gì so với tài sản cố định?

- Thời gian sử dụng: Tài sản lưu động thường được chuyển đổi trong vòng 1 năm, trong khi tài sản cố định có thời gian sử dụng lâu dài.

- Tính thanh khoản: Tài sản lưu động có khả năng chuyển đổi thành tiền nhanh chóng hơn so với tài sản cố định.

Theo báo cáo tài chính năm 2023 về tài sản lưu động trung bình theo ngành:

- Ngành bán lẻ: Tài sản lưu động bình quân chiếm 60% tổng tài sản.

- Ngành sản xuất: Tài sản lưu động trung bình dao động từ 40% đến 50% tổng tài sản, với hàng tồn kho chiếm phần lớn.

2. Công thức tính tài sản lưu động bình quân

2.1. Công thức tổng quát

Tài sản lưu động bình quân = (Tài sản lưu động đầu kỳ + Tài sản lưu động cuối kỳ) / 2

2.2. Ý nghĩa của công thức

- Phản ánh tài sản lưu động trung bình: Giúp doanh nghiệp hiểu được mức độ sử dụng tài sản lưu động trong một kỳ kế toán.

- Cơ sở cho phân tích tài chính: Là chỉ số nền tảng để tính các chỉ số tài chính khác như vòng quay tài sản lưu động, khả năng thanh toán nhanh, tỷ lệ tài sản lưu động/nợ ngắn hạn.

- Hỗ trợ quản lý vốn lưu động: Đảm bảo doanh nghiệp không để tồn đọng vốn lưu động quá nhiều hoặc thiếu hụt vốn ngắn hạn.

Xem thêm:

- Cách phân bổ khấu hao tài sản cố định theo thời gian sử dụng thực tế

- Bảng phân bổ khấu hao tài sản cố định chi tiết theo từng tháng chính xác

- Hệ số vòng quay tài sản ngắn hạn đánh giá mức độ sử dụng vốn linh hoạt

2.3. Ví dụ minh họa

Doanh nghiệp X có số liệu tài sản lưu động như sau:

- Tài sản lưu động đầu kỳ: 15 tỷ VNĐ.

- Tài sản lưu động cuối kỳ: 20 tỷ VNĐ.

Áp dụng công thức: Tài sản lưu động bình quân = (15+20)/2 = 17.5 tỷ VNĐ

2.4. Lưu ý khi tính toán

- Dữ liệu đầu kỳ và cuối kỳ cần được kiểm tra tính chính xác từ báo cáo tài chính.

- Trong trường hợp có biến động lớn trong kỳ, cần xem xét tài sản lưu động tại các mốc thời gian khác nhau để có số liệu trung bình chính xác hơn.

3. Vai trò của tài sản lưu động bình quân trong quản lý doanh nghiệp

3.1. Tối ưu hóa vốn lưu động

Tài sản lưu động trung bình là công cụ giúp doanh nghiệp phân bổ vốn lưu động hiệu quả:

- Tránh dư thừa vốn lưu động: Giảm chi phí cơ hội khi vốn bị tồn đọng trong hàng tồn kho hoặc khoản phải thu.

- Tránh thiếu hụt vốn: Đảm bảo tài sản lưu động đủ để duy trì hoạt động kinh doanh ngắn hạn.

Ví dụ: Một doanh nghiệp biết rằng tài sản lưu động bình quân của mình là 10 tỷ VNĐ và chu kỳ thanh toán nợ là 30 ngày. Nếu vốn lưu động không đạt mức này, doanh nghiệp có thể gặp khó khăn trong thanh toán nợ.

3.2. Đánh giá sức khỏe tài chính ngắn hạn

Tài sản lưu động bình quân cho thấy khả năng thanh khoản và quản lý tài sản ngắn hạn. Chỉ số liên quan:

- Tỷ lệ tài sản = Tài sản lưu động/nợ ngắn hạn. Nếu tỷ lệ này < 1, doanh nghiệp có thể gặp khó khăn trong thanh toán ngắn hạn.

- Khả năng thanh toán nhanh = Tài sản lưu động (trừ hàng tồn kho)/nợ ngắn hạn

Ví dụ:

- Tài sản lưu động: 15 tỷ VNĐ.

- Nợ ngắn hạn: 10 tỷ VNĐ.

Tỷ lệ tài sản lưu động/nợ ngắn hạn = 15/10=1.5, nghĩa là doanh nghiệp có khả năng thanh toán ngắn hạn tốt.

3.3. Ứng dụng trong lập kế hoạch tài chính

Dựa vào tài sản lưu động bình quân, doanh nghiệp có thể:

- Lập kế hoạch dòng tiền: Xác định nguồn vốn cần thiết để đảm bảo thanh khoản.

- Lập kế hoạch nhập hàng, sản xuất: Dựa trên mức tồn kho trung bình.

- Đưa ra chính sách tín dụng phù hợp: Kiểm soát công nợ phải thu từ khách hàng.

Ví dụ thực tiễn: Một doanh nghiệp sản xuất dự báo tài sản lưu động trung bình của kỳ tới là 20 tỷ VNĐ. Với tỷ lệ tài sản lưu động/nợ ngắn hạn mục tiêu là 2:1, doanh nghiệp lập kế hoạch để duy trì nợ ngắn hạn ở mức tối đa 10 tỷ VNĐ, đảm bảo thanh khoản, sức khỏe tài chính.

4. Các yếu tố ảnh hưởng đến tài sản lưu động trung bình

4.1. Biến động của hàng tồn kho

Hàng tồn kho chiếm tỷ trọng lớn trong tài sản lưu động. Do đó, bất kỳ sự biến động nào về tồn kho đều ảnh hưởng trực tiếp đến tài sản lưu động bình quân.

- Quản lý hàng tồn kho kém: Gây tồn đọng vốn, giảm hiệu quả sử dụng tài sản.

- Tăng trưởng doanh thu: Dẫn đến nhu cầu dự trữ hàng tồn kho lớn hơn.

Giải pháp: Ứng dụng phương pháp quản lý hàng tồn kho tối ưu như EOQ (Economic Order Quantity) hoặc phân tích ABC để giảm tồn kho không cần thiết.

4.2. Công nợ phải thu

Khoản phải thu từ khách hàng là yếu tố quan trọng trong tài sản lưu động. Nếu doanh nghiệp không quản lý tốt, công nợ kéo dài sẽ làm tăng tài sản lưu động bình quân mà không mang lại dòng tiền thực tế.

- Thực trạng: Khách hàng thanh toán chậm khiến doanh nghiệp khó xoay vòng vốn.

- Giải pháp: Áp dụng chính sách tín dụng hợp lý (hạn mức tín dụng, thời hạn thanh toán). Theo dõi sát sao các khoản phải thu, áp dụng công cụ nhắc nhở tự động.

4.3. Quản lý dòng tiền

Dòng tiền mạnh giúp doanh nghiệp duy trì tài sản lưu động bình quân ở mức tối ưu. Thiếu hụt dòng tiền thường xảy ra do:

- Chu kỳ chuyển đổi tiền mặt dài: Hàng tồn kho bị tồn đọng, công nợ không được thu hồi đúng hạn.

- Chi phí ngắn hạn cao: Áp lực từ chi phí lãi vay hoặc thanh toán các khoản nợ ngắn hạn.

Giải pháp:

- Theo dõi sát sao chu kỳ chuyển đổi tiền mặt (Cash Conversion Cycle): CCC = Thời gian tồn kho + Thời gian thu nợ - Thời gian thanh toán nợ

- Tăng tốc độ thu hồi công nợ, giảm thời gian tồn kho để cải thiện dòng tiền.

Đọc thêm: Bảng tính khấu hao tài sản cố định phục vụ báo cáo tài chính rõ ràng

5. Cách tối ưu hóa tài sản lưu động trung bình

5.1. Giảm thiểu công nợ phải thu

Áp dụng chính sách tín dụng hợp lý:

- Chỉ cung cấp tín dụng cho khách hàng có lịch sử thanh toán tốt.

- Rút ngắn thời hạn tín dụng.

Sử dụng phần mềm quản lý tài sản doanh nghiệp AccNet Asset: Tự động hóa quy trình theo dõi, nhắc nhở thanh toán.

PHẦN MỀM ACCNET ASSET – NGĂN CHẶN LÃNG PHÍ TÀI SẢN

- Cắt giảm 15–20% chi phí sửa chữa mỗi năm nhờ bảo trì đúng hạn

- Giảm 50% thời gian kiểm kê và lập báo cáo tài sản

- Tránh thất thoát hàng trăm triệu vì tài sản "mất dấu", dùng sai mục đích

- Tăng vòng đời tài sản lên tối thiểu 25% nhờ theo dõi và cảnh báo kịp thời

- Giảm sai sót khấu hao – không bị truy thu thuế

Một doanh nghiệp trung bình tiết kiệm từ 300–500 triệu đồng/năm sau khi triển khai AccNet Asset

ĐĂNG KÝ TƯ VẤN VÀ DEMO NGAY HÔM NAY

5.2. Tối ưu tài sản lưu động bình quân bằng cách quản lý hàng tồn kho hiệu quả

- Phân tích ABC: Tập trung quản lý nhóm hàng quan trọng.

- Ứng dụng EOQ: Tính toán số lượng đặt hàng tối ưu để giảm chi phí lưu kho.

- Tích hợp hệ thống quản lý kho (WMS): Theo dõi, tối ưu hóa hàng tồn kho theo thời gian thực.

5.3. Đẩy mạnh dòng tiền

- Tăng tốc độ thu nợ: Đưa ra chính sách giảm giá cho khách hàng thanh toán sớm.

- Tối ưu hóa chi phí ngắn hạn: Cắt giảm các khoản chi phí không cần thiết để cải thiện dòng tiền.

- Tìm kiếm nguồn tài trợ ngắn hạn: Áp dụng các gói tín dụng ưu đãi cho doanh nghiệp.

Tài sản lưu động bình quân không chỉ là một chỉ số tài chính mà còn là công cụ chiến lược giúp doanh nghiệp quản lý vốn hiệu quả, duy trì thanh khoản. Thông qua việc hiểu rõ công thức tính, vai trò, các yếu tố ảnh hưởng, doanh nghiệp có thể xây dựng giải pháp kế toán phù hợp để tối ưu hóa tài sản lưu động. Hãy liên hệ tư vấn ngay hôm nay cho giải pháp quản lý tài sản lưu động AccNet Asset!

THÔNG TIN LIÊN HỆ:- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: