Trong hệ thống kế toán doanh nghiệp, tài sản cố định không chỉ đại diện cho giá trị đầu tư dài hạn mà còn đóng vai trò then chốt trong việc hoạch định ngân sách, phân bổ chi phí, tối ưu thuế. Tuy nhiên, một trong những vấn đề khiến nhiều doanh nghiệp – đặc biệt là các doanh nghiệp vừa và nhỏ – gặp khó khăn là cách tính khấu hao tài sản cố định sao cho đúng quy định, đồng thời phản ánh sát thực trạng sử dụng tài sản.

Việc áp dụng phương pháp khấu hao sai có thể khiến báo cáo tài chính bị sai lệch, gây ảnh hưởng đến quyết định quản trị, rủi ro về thuế. Đứng từ góc độ của một chuyên gia kế toán tài sản, AccNet sẽ hướng dẫn doanh nghiệp triển khai đúng, đủ, hiệu quả quy trình tính khấu hao theo chuẩn mực kế toán hiện hành, kết hợp cùng các công cụ tự động hóa đang được áp dụng trong các giải pháp phần mềm kế toán tài sản hiện đại.

1. Khái niệm khấu hao tài sản cố định

Khấu hao là quá trình phân bổ nguyên giá của tài sản cố định vào chi phí trong suốt thời gian sử dụng hữu ích của tài sản đó. Mỗi kỳ kế toán, doanh nghiệp sẽ trích một phần giá trị khấu hao, làm giảm giá trị còn lại của tài sản, ghi nhận vào chi phí sản xuất – kinh doanh.

Tại sao phải tính khấu hao?

- Phản ánh đúng chi phí thực tế: Khấu hao giúp phân bổ đều giá trị tài sản qua các kỳ, tránh việc ghi nhận toàn bộ chi phí tại thời điểm mua sắm.

- Tối ưu nghĩa vụ thuế: Giá trị khấu hao được trừ vào thu nhập chịu thuế, giúp doanh nghiệp giảm gánh nặng thuế hợp lý.

- Giúp lập kế hoạch tài chính – đầu tư: Qua dữ liệu khấu hao, doanh nghiệp dự kiến thời điểm thay thế, bảo trì tài sản.

- Phục vụ báo cáo tài chính chính xác: Đây là yếu tố bắt buộc trong việc lập báo cáo tài chính theo quy định hiện hành.

Xem thêm:

- Phần mềm quản lý tài sản doanh nghiệp giúp giảm thất thoát tài sản

- Báo cáo thanh lý tài sản doanh nghiệp đúng chuẩn, dễ lập, dễ hiểu

- Báo cáo kiểm kê tài sản năm 2025 – Căn cứ lập báo cáo tài chính

2. Cách tính khấu hao tài sản cố định

Điều kiện để tài sản được tính khấu hao

Không phải mọi tài sản doanh nghiệp sở hữu đều được trích khấu hao. Theo quy định hiện hành tại Thông tư 45/2013/TT-BTC, tài sản cố định phải thỏa mãn 3 điều kiện sau:

- Chắc chắn thu được lợi ích kinh tế trong tương lai từ việc sử dụng tài sản.

- Thời gian sử dụng trên 1 năm.

- Nguyên giá tài sản được xác định một cách đáng tin cậy, có đầy đủ hóa đơn, chứng từ hợp lệ theo quy định pháp luật.

Ví dụ: Một chiếc máy in trị giá 25 triệu đồng dùng trong công ty có hóa đơn đỏ, dự kiến sử dụng 5 năm → đủ điều kiện để ghi nhận, khấu hao.

Các phương pháp dùng trong cách tính khấu hao tài sản cố định phổ biến hiện nay

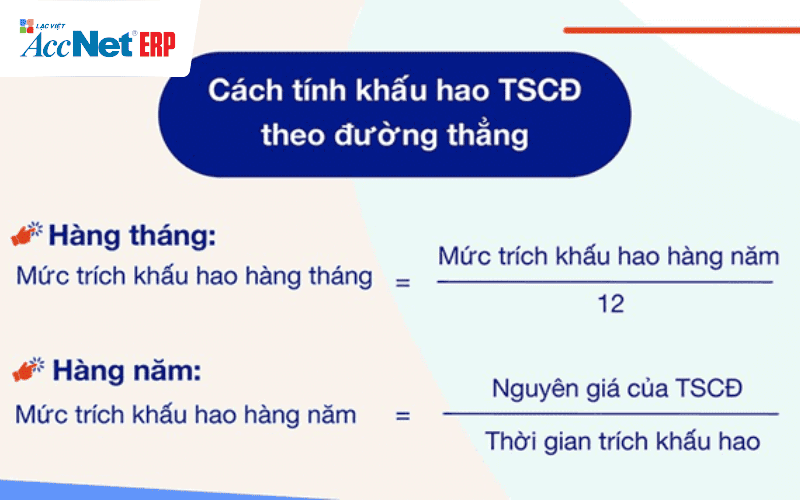

Phương pháp khấu hao đường thẳng (Straight-line depreciation)

Công thức: Khấu hao hàng năm = Nguyên giá tài sản / Thời gian sử dụng hữu ích

Ưu điểm:

- Dễ tính, áp dụng rộng rãi.

- Phù hợp với các tài sản sử dụng ổn định theo thời gian.

Ví dụ: Máy ép nhựa có nguyên giá 500 triệu, thời gian sử dụng 10 năm → mỗi năm khấu hao: 50 triệu đồng.

Phương pháp số dư giảm dần có điều chỉnh (Declining balance)

Áp dụng cho các tài sản có hiệu suất sử dụng cao ở giai đoạn đầu như: thiết bị điện tử, máy móc công nghệ cao.

- Công thức năm thứ n: Khấu hao năm n = Giá trị còn lại đầu năm x Tỷ lệ khấu hao nhanh

- Tỷ lệ khấu hao nhanh = (1 / Thời gian sử dụng) x Hệ số điều chỉnh (1.5 hoặc 2 tùy quy mô doanh nghiệp)

Ưu điểm của phương pháp này trong cách tính khấu hao tài sản cố định:

- Phản ánh đúng hiệu quả khai thác tài sản trong các năm đầu.

- Giúp doanh nghiệp đẩy chi phí vào những năm đầu, giảm thuế.

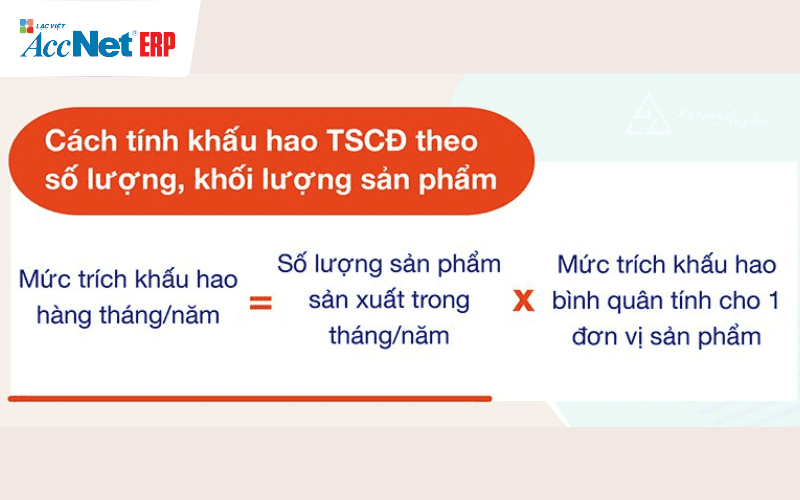

Phương pháp khấu hao theo số lượng sản phẩm (Unit of production)

Áp dụng cho các tài sản tạo ra sản phẩm đo lường được như máy đóng chai, dây chuyền in…

Công thức:

- Khấu hao mỗi đơn vị sản phẩm = Nguyên giá / Tổng sản lượng ước tính

- Khấu hao kỳ = Khấu hao đơn vị x Sản lượng kỳ

Ưu điểm:

- Tính chính xác theo hiệu suất vận hành thực tế.

- Linh hoạt điều chỉnh khi có biến động sản lượng.

Lưu ý: Cần có kế hoạch sản xuất, kiểm kê sản lượng chính xác.

So sánh các phương pháp trong cách tính khấu hao tài sản cố định

| Tiêu chí | Đường thẳng | Số dư giảm dần | Theo sản lượng |

| Tính đơn giản | Rất cao | Trung bình | Thấp |

| Tính thực tế | Trung bình | Cao | Rất cao |

| Áp dụng phổ biến | Rộng rãi | Giới hạn ngành | Giới hạn ngành |

| Phù hợp với | Hầu hết các loại TSCĐ | Máy móc công nghệ | Dây chuyền sản xuất |

| Ưu điểm chính | Ổn định, dễ quản lý | Tối ưu chi phí thuế | Phản ánh sát hiệu suất tài sản |

Quy định pháp lý về khấu hao TSCĐ

Doanh nghiệp bắt buộc áp dụng đúng theo Thông tư 45/2013/TT-BTC (cập nhật mới nhất nếu có) khi tính khấu hao. Một số quy định quan trọng bao gồm:

- Thời gian trích khấu hao: Được quy định chi tiết theo từng loại tài sản tại Phụ lục I của Thông tư. Ví dụ:

- Máy vi tính: 3 – 5 năm

- Xe ô tô: 6 – 10 năm

- Nhà xưởng: 20 – 50 năm

- Phương pháp khấu hao trong cách tính khấu hao tài sản cố định: Doanh nghiệp được lựa chọn 1 trong 3 phương pháp nêu trên nhưng phải đăng ký với cơ quan thuế, áp dụng nhất quán.

- Thay đổi phương pháp khấu hao: Chỉ được phép trong một số trường hợp đặc biệt, phải có văn bản thông báo với cơ quan thuế.

Cách hạch toán kế toán khấu hao tài sản cố định

Tùy vào mục đích sử dụng của TSCĐ, doanh nghiệp sẽ phân bổ chi phí khấu hao về các khoản mục tương ứng.

Các tài khoản sử dụng thường gặp:

- TK 214 – Hao mòn TSCĐ

- TK 623, 627, 641, 642 – Tập hợp chi phí theo chức năng:

- 623: Chi phí sản xuất trực tiếp

- 627: Chi phí sản xuất chung

- 641: Chi phí bán hàng

- 642: Chi phí quản lý doanh nghiệp

Ví dụ định khoản: Trích khấu hao tháng 5/2025 cho máy in dùng trong phòng kế toán (phân bổ vào 642):

- Nợ TK 642: 2.000.000

- Có TK 214: 2.000.000

Đọc thêm: Hạch toán hao mòn tài sản cố định đúng chuẩn theo thông tư kế toán

3. Các lỗi phổ biến khi thực hiện cách tính khấu hao tài sản cố định

Ghi nhận sai nguyên giá

- Không bao gồm chi phí vận chuyển, lắp đặt, chạy thử → làm giảm giá trị tài sản, sai khấu hao.

- Giải pháp: Tuân thủ đúng hướng dẫn xác định nguyên giá tại Điều 4 Thông tư 45.

Tính sai thời gian sử dụng hữu ích

- Doanh nghiệp áp dụng thời gian quá ngắn hoặc dài, làm lệch chi phí.

- Giải pháp: Tham chiếu đúng bảng khung thời gian khấu hao theo loại tài sản.

Không cập nhật điều chỉnh tài sản

- TSCĐ tăng/giảm giá trị nhưng không điều chỉnh nguyên giá → khấu hao sai lệch.

- Giải pháp: Cập nhật hồ sơ tài sản định kỳ, điều chỉnh sổ sách khi có biến động.

Không nhất quán phương pháp khấu hao

- Đổi phương pháp giữa chừng khiến dữ liệu mất tính so sánh.

- Giải pháp: Chỉ thay đổi khi có căn cứ hợp lý, thực hiện đúng thủ tục với cơ quan thuế.

4. Case study thực tế từ doanh nghiệp áp dụng khấu hao hiệu quả

Để minh họa rõ hơn cách tính khấu hao tài sản cố định mang lại giá trị thiết thực như thế nào, hãy cùng phân tích trường hợp của Công ty TNHH Sản Xuất Thiết Bị Kỹ Thuật A – một doanh nghiệp vừa tại KCN Long Thành, Đồng Nai.

Tình huống ban đầu:

- Công ty sở hữu 45 loại tài sản cố định (máy móc, nhà xưởng, xe vận chuyển).

- Việc tính khấu hao ban đầu được làm thủ công bằng Excel.

- Sai sót thường xuyên xảy ra: tính nhầm thời gian, sai hệ số, phân bổ nhầm tài khoản chi phí.

- Kết quả: báo cáo tài chính bị cơ quan thuế yêu cầu điều chỉnh 2 năm liên tiếp.

Giải pháp triển khai:

- Doanh nghiệp quyết định ứng dụng phần mềm kế toán tài sản chuyên dụng có chức năng:

- Tự động khấu hao theo phương pháp chọn sẵn.

- Cảnh báo tài sản đã hết khấu hao.

- Phân bổ chi phí theo trung tâm sử dụng.

- Kết nối trực tiếp với hệ thống kế toán tài chính tổng thể.

Kết quả đạt được sau 6 tháng:

- Giảm 30% thời gian lập báo cáo tài sản mỗi tháng.

- Đảm bảo đúng quy định khấu hao theo Thông tư 45.

- Giảm thiểu hoàn toàn sai sót trong khấu hao.

- Góp phần cải thiện tính minh bạch, hiệu quả tài chính, hỗ trợ ra quyết định đầu tư tốt hơn.

Bài học rút ra: Việc cách tính khấu hao tài sản cố định đúng phương pháp kết hợp phần mềm chuyên dụng giúp doanh nghiệp không chỉ tuân thủ pháp luật, mà còn tối ưu vận hành, tiết kiệm chi phí nhân sự.

5. Các nghiên cứu & dữ liệu mới nhất liên quan đến quản lý TSCĐ

Theo báo cáo từ Deloitte Việt Nam 2024, có đến 68% doanh nghiệp vừa và nhỏ gặp khó khăn trong việc xác định đúng thời gian, phương pháp khấu hao TSCĐ.

Một khảo sát nội bộ của Tổng cục Thuế năm 2023 trên hơn 1.200 doanh nghiệp cho thấy:

- 35% doanh nghiệp bị sai lệch số liệu khấu hao do hạch toán không đúng phương pháp.

- 22% doanh nghiệp không cập nhật tình trạng tài sản dẫn đến khấu hao thừa.

Xu hướng 2025 trở đi:

- Các phần mềm kế toán tài sản đang tích hợp công nghệ AI để dự đoán chu kỳ thay thế tài sản, tự đề xuất phương pháp khấu hao tối ưu theo ngành nghề.

- Nhiều doanh nghiệp bắt đầu kết nối hệ thống quản lý tài sản (Asset Management) với hệ thống kế toán tổng thể (ERP) để đảm bảo tính xuyên suốt, tự động hóa.

Khấu hao tài sản cố định không đơn thuần là nghiệp vụ kế toán bắt buộc mà là công cụ quản trị tài chính quan trọng, giúp doanh nghiệp kiểm soát chi phí, tối ưu hiệu suất, tăng tính minh bạch.

Để thực hiện hiệu quả cách tính khấu hao tài sản cố định:

- Hiểu rõ các phương pháp tính khấu hao, quy định pháp lý áp dụng.

- Chọn đúng phương pháp phù hợp với loại hình tài sản, mô hình kinh doanh.

- Ứng dụng công nghệ phần mềm để tự động hóa khấu hao, giảm rủi ro, tiết kiệm nguồn lực.

Nếu doanh nghiệp của bạn đang triển khai hệ thống kế toán hoặc xây dựng quy trình quản lý tài sản cố định, hãy ưu tiên lựa chọn giải pháp phần mềm kế toán tài sản chuyên sâu AccNet Asset – đây chính là yếu tố then chốt giúp doanh nghiệp chuyển từ “tính đúng” sang “quản trị hiệu quả”.

PHẦN MỀM ACCNET ASSET – NGĂN CHẶN LÃNG PHÍ TÀI SẢN

- Cắt giảm 15–20% chi phí sửa chữa mỗi năm nhờ bảo trì đúng hạn

- Giảm 50% thời gian kiểm kê và lập báo cáo tài sản

- Tránh thất thoát hàng trăm triệu vì tài sản "mất dấu", dùng sai mục đích

- Tăng vòng đời tài sản lên tối thiểu 25% nhờ theo dõi và cảnh báo kịp thời

- Giảm sai sót khấu hao – không bị truy thu thuế

Một doanh nghiệp trung bình tiết kiệm từ 300–500 triệu đồng/năm sau khi triển khai AccNet Asset

ĐĂNG KÝ TƯ VẤN VÀ DEMO NGAY HÔM NAY

6. Câu hỏi thường gặp (FAQ)

Câu hỏi 1. Tài sản dưới 30 triệu đồng có được khấu hao không? → Không. Tài sản dưới 30 triệu đồng không đủ điều kiện ghi nhận là TSCĐ, không được trích khấu hao theo quy định hiện hành. Tuy nhiên, vẫn có thể phân bổ chi phí nếu hợp lý.

Câu hỏi 2. Có thể thay đổi phương pháp khấu hao sau khi đã áp dụng không? → Có thể, nhưng phải có lý do chính đáng, đăng ký với cơ quan thuế bằng văn bản. Không được tự ý thay đổi giữa chừng.

Câu hỏi 3. Khấu hao nhanh có ảnh hưởng đến thuế thu nhập doanh nghiệp không? → Có. Nếu doanh nghiệp áp dụng phương pháp khấu hao nhanh trong phạm vi cho phép, chi phí được ghi nhận sớm hơn, làm giảm thu nhập chịu thuế trong kỳ.

Cách tính khấu hao tài sản cố định đúng phương pháp không chỉ là yêu cầu bắt buộc trong kế toán mà còn là nền tảng để doanh nghiệp hoạch định ngân sách, kiểm soát chi phí, đảm bảo minh bạch tài chính. Khi hiểu rõ bản chất của khấu hao, lựa chọn phương pháp phù hợp, ứng dụng công nghệ hỗ trợ, doanh nghiệp sẽ giảm thiểu rủi ro sai sót, tiết kiệm thời gian, nâng cao hiệu quả vận hành.

Khi doanh nghiệp ngày càng mở rộng quy mô, số lượng tài sản tăng lên, việc tiếp tục quản lý khấu hao theo cách thủ công không còn là giải pháp bền vững. Đã đến lúc bạn cần một công cụ chuyên biệt, mạnh mẽ để kiểm soát toàn diện tài sản cố định.

Hãy trải nghiệm AccNet Asset – phần mềm kế toán tài sản giúp doanh nghiệp tự động hóa toàn bộ quá trình khấu hao, quản lý tài sản khoa học, tuân thủ đúng quy định hiện hành. Liên hệ tư vấn và demo miễn phí tại đây!

THÔNG TIN LIÊN HỆ:

- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: