Bất kỳ doanh nghiệp nào cũng sẽ đến thời điểm phải xem xét việc thanh lý tài sản không còn phù hợp hoặc không còn giá trị sử dụng. Tuy nhiên, không phải doanh nghiệp nào cũng hiểu rõ về cách lập báo cáo thanh lý tài sản doanh nghiệp – một loại báo cáo có vai trò quan trọng trong việc đảm bảo tính minh bạch, hợp pháp, kiểm soát tài chính nội bộ.

Nếu doanh nghiệp bạn đang trong giai đoạn rà soát, tinh gọn hệ thống tài sản, chuẩn bị cho chuyển đổi mô hình kinh doanh hoặc đơn giản là muốn thực hiện kế toán tài sản một cách chuyên nghiệp, thì việc nắm rõ về báo cáo thanh lý là điều kiện tiên quyết. Bài viết này được thiết kế nhằm giúp bạn hiểu bản chất, cấu trúc, cách thực hiện đúng chuẩn báo cáo thanh lý tài sản, đồng thời chỉ ra các quy định pháp lý, phương pháp hạch toán mới nhất mà doanh nghiệp cần tuân thủ.

1. Báo cáo thanh lý tài sản doanh nghiệp là gì?

Khái niệm theo góc độ kế toán - pháp lý

Báo cáo thanh lý tài sản doanh nghiệp là một tài liệu quan trọng được lập ra khi doanh nghiệp tiến hành thanh lý tài sản cố định hoặc các loại tài sản khác không còn sử dụng được, không còn giá trị sử dụng kinh tế, hoặc bị hư hỏng hoàn toàn. Theo quy định tại Thông tư 200/2014/TT-BTC, báo cáo thanh lý là một phần trong bộ hồ sơ kế toán phản ánh nghiệp vụ giảm tài sản cố định, ghi nhận chi phí, doanh thu tương ứng.

Mục đích của báo cáo

- Đảm bảo tính hợp lệ, minh bạch trong việc ghi giảm tài sản.

- Là căn cứ pháp lý để hạch toán kế toán, quyết toán thuế.

- Giúp doanh nghiệp kiểm soát tốt tài sản, loại bỏ tài sản không hiệu quả.

- Hỗ trợ kiểm toán trong việc đối chiếu, xác minh giá trị tài sản thực tế còn lại.

Báo cáo thanh lý tài sản doanh nghiệp có vai trò gì trong hệ thống kế toán doanh nghiệp?

- Ghi nhận giảm tài sản cố định theo đúng chuẩn mực kế toán (VAS).

- Thể hiện các khoản thu nhập từ thanh lý (nếu có), các chi phí liên quan đến quá trình thanh lý (như vận chuyển, tháo dỡ…).

- Giúp tối ưu hóa cấu trúc tài sản doanh nghiệp, tránh tình trạng "tài sản ảo" gây sai lệch báo cáo tài chính.

Xem thêm:

- Phần mềm quản lý tài sản hỗ trợ theo dõi toàn bộ vòng đời tài sản

- Cách tính khấu hao tài sản cố định theo quy định mới nhất hiện nay

- Phiếu kiểm kê tài sản cố định và công cụ dụng cụ

Phân biệt báo cáo thanh lý tài sản doanh nghiệp với các loại báo cáo khác

| Loại báo cáo | Mục đích chính | Thời điểm lập | Nội dung |

| Báo cáo thanh lý tài sản | Ghi giảm tài sản không còn sử dụng | Sau khi có quyết định thanh lý | Thông tin về nguyên giá, giá trị còn lại, hình thức thanh lý |

| Báo cáo hao mòn | Phản ánh giá trị khấu hao tài sản | Theo định kỳ (tháng, quý) | Tính toán hao mòn lũy kế |

| Báo cáo kiểm kê tài sản | Đối chiếu giữa sổ sách, thực tế | Cuối năm tài chính hoặc đột xuất | Sự chênh lệch giữa tài sản sổ sách, thực tế |

Trường hợp nào doanh nghiệp cần lập báo cáo thanh lý tài sản?

Không phải mọi tài sản đều tồn tại vĩnh viễn cùng doanh nghiệp. Dưới đây là những trường hợp phổ biến mà doanh nghiệp bắt buộc phải lập báo cáo thanh lý tài sản theo đúng quy trình, quy định:

Tài sản không còn giá trị sử dụng

- Máy móc, thiết bị cũ kỹ, lạc hậu, hiệu suất sử dụng thấp.

- Phương tiện vận tải không còn đảm bảo an toàn hoặc vượt quá thời gian sử dụng kinh tế.

Tài sản bị hư hỏng nặng, không thể sửa chữa

- Trong trường hợp tài sản bị thiệt hại do thiên tai, hỏa hoạn, tai nạn.

- Chi phí sửa chữa vượt quá giá trị còn lại, không mang lại hiệu quả kinh tế.

Tài sản bị mất, cháy nổ, tiêu hủy

- Do lỗi vận hành, tai nạn hoặc yếu tố khách quan.

- Cần lập báo cáo thanh lý để phản ánh sự biến động tài sản, xác định trách nhiệm liên quan (nếu có).

Doanh nghiệp thay đổi chiến lược phát triển

- Chuyển đổi mô hình sản xuất kinh doanh, dẫn đến nhu cầu sử dụng tài sản thay đổi.

- Sáp nhập, hợp nhất, chia tách doanh nghiệp khiến cấu trúc tài sản cần được tinh gọn.

Lưu ý thực tiễn: Theo khảo sát năm 2024 bởi Vietnam CFO Association, hơn 65% doanh nghiệp vừa và nhỏ chưa có quy trình chuẩn khi thanh lý tài sản, dễ dẫn đến sai sót trong hạch toán, vi phạm khi quyết toán thuế.

Phân tích số liệu: Theo khảo sát của KPMG Việt Nam 2023, hơn 40% doanh nghiệp FDI tại Việt Nam thực hiện rà soát, thanh lý tài sản mỗi 2 năm nhằm đảm bảo cơ cấu tài sản tinh gọn, giảm khấu hao vô ích, tối ưu chi phí vận hành.

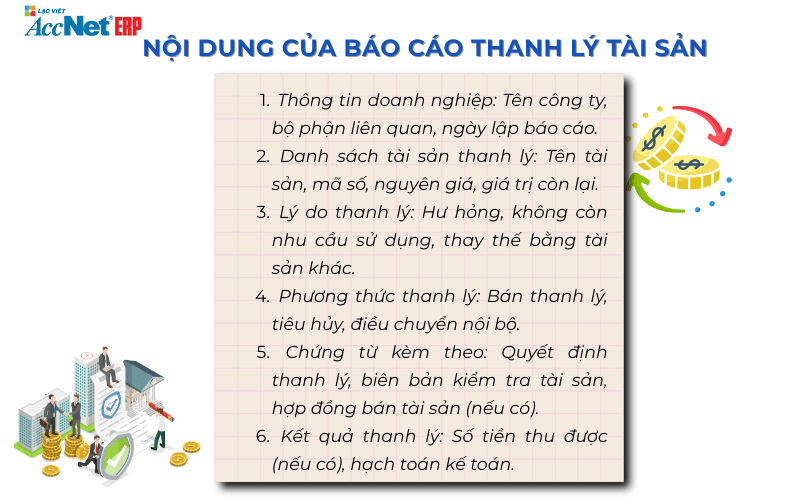

Thành phần chi tiết của báo cáo thanh lý tài sản doanh nghiệp

Để báo cáo thanh lý tài sản có giá trị pháp lý, kế toán, kiểm toán, doanh nghiệp cần bảo đảm đầy đủ các thành phần sau:

Thông tin định danh tài sản cần thanh lý

- Mã tài sản cố định, tên tài sản, loại tài sản.

- Ngày mua, nguyên giá, giá trị hao mòn lũy kế, giá trị còn lại.

- Tình trạng hiện tại: hoạt động/không hoạt động, hư hỏng, mất mát.

Biên bản kiểm kê, đánh giá thực trạng tài sản

- Hội đồng kiểm kê nội bộ xác nhận hiện trạng tài sản.

- Hình ảnh, tài liệu chứng minh tình trạng hư hỏng, mất mát.

- Ý kiến đề xuất xử lý tài sản.

Quyết định thanh lý tài sản

- Ban lãnh đạo doanh nghiệp (hoặc Hội đồng quản trị) ban hành quyết định bằng văn bản.

- Phê duyệt thanh lý, ghi rõ phương thức thanh lý: bán, tiêu hủy, chuyển nhượng nội bộ.

Báo cáo kết quả thanh lý

- Ghi rõ:

- Phương pháp thanh lý (bán đấu giá, tiêu hủy…).

- Giá trị thu hồi được (nếu có).

- Chi phí liên quan đến việc thanh lý (vận chuyển, tháo dỡ, xử lý chất thải...).

- Chênh lệch giữa giá trị còn lại, giá trị thu hồi (lỗ/lãi).

Chữ ký, xác nhận của các bên liên quan

- Trưởng bộ phận sử dụng tài sản.

- Bộ phận kế toán.

- Thành viên hội đồng thanh lý.

- Đại diện lãnh đạo doanh nghiệp.

Gợi ý thực tiễn: Doanh nghiệp nên xây dựng biểu mẫu chuẩn hóa để đảm bảo tính nhất quán cho các báo cáo thanh lý tài sản doanh nghiệp, đồng thời dễ dàng trích xuất phục vụ kiểm toán, thanh tra thuế. Việc sử dụng phần mềm kế toán tài sản như AccNet Asset có thể giúp doanh nghiệp tự động hóa quá trình này, giảm sai sót, tiết kiệm thời gian.

PHẦN MỀM ACCNET ASSET – NGĂN CHẶN LÃNG PHÍ TÀI SẢN Một doanh nghiệp trung bình tiết kiệm từ 300–500 triệu đồng/năm sau khi triển khai AccNet Asset

ĐĂNG KÝ TƯ VẤN VÀ DEMO NGAY HÔM NAY

2. Mẫu báo cáo thanh lý tài sản doanh nghiệp theo quy định

Để đáp ứng yêu cầu kiểm toán, quyết toán thuế, doanh nghiệp nên sử dụng mẫu báo cáo chuẩn theo Thông tư 200 hoặc Thông tư 133:

Nội dung chính của mẫu báo cáo

- Thông tin doanh nghiệp, số hiệu báo cáo.

- Tên tài sản, mã số, ngày mua, nguyên giá, giá trị còn lại.

- Tình trạng tài sản trước thanh lý.

- Phương pháp thanh lý (bán, tiêu hủy…).

- Giá trị thu được, các chi phí phát sinh.

- Kết luận của hội đồng thanh lý, xác nhận của kế toán trưởng.

Tải mẫu báo cáo thanh lý tài sản doanh nghiệp chuẩn

3. Quy trình lập báo cáo thanh lý tài sản trong doanh nghiệp

Một báo cáo thanh lý tài sản chuyên nghiệp không chỉ đảm bảo yêu cầu pháp lý mà còn giúp doanh nghiệp minh bạch hóa tài chính, tối ưu vận hành. Dưới đây là quy trình đầy đủ:

Bước 1: Kiểm kê, đánh giá tình trạng tài sản

- Doanh nghiệp lập biên bản kiểm kê tài sản với sự tham gia của bộ phận sử dụng, kế toán, quản trị tài sản.

- Đánh giá tình trạng thực tế: hoạt động hay hư hỏng? Sửa chữa được hay không? Có còn hiệu quả sử dụng kinh tế?

Bước 2: Đề xuất, phê duyệt thanh lý

- Bộ phận phụ trách lập đề xuất thanh lý.

- Trình ban lãnh đạo hoặc hội đồng quản trị ra quyết định bằng văn bản.

- Quyết định cần ghi rõ tài sản nào được thanh lý, phương pháp thực hiện, thời gian thanh lý.

Bước 3: Thành lập hội đồng thanh lý tài sản

- Bao gồm đại diện: lãnh đạo, kế toán, kỹ thuật (nếu có), bộ phận sử dụng.

- Hội đồng có nhiệm vụ:

- Tổ chức thực hiện thanh lý (đấu giá, tiêu hủy, nhượng bán).

- Ghi nhận các chi phí phát sinh.

- Lập biên bản thanh lý tài sản kèm hình ảnh, chữ ký đầy đủ.

Bước 4: Ghi nhận kết quả thanh lý vào sổ sách kế toán

- Ghi giảm giá trị tài sản cố định.

- Ghi nhận thu nhập (nếu có) từ thanh lý hoặc chi phí liên quan.

- Hoàn tất báo cáo thanh lý tài sản, lưu trữ đầy đủ hồ sơ phục vụ quyết toán thuế, kiểm toán.

Mẹo thực tiễn: Doanh nghiệp nên xây dựng quy trình nội bộ rõ ràng, có hướng dẫn chi tiết cho từng bộ phận để tránh mâu thuẫn trách nhiệm khi xảy ra thất thoát tài sản.

4. Cách hạch toán nghiệp vụ thanh lý tài sản cố định khi lập báo cáo

Hạch toán đúng nghiệp vụ thanh lý là yếu tố sống còn trong báo cáo thanh lý tài sản doanh nghiệp dưới góc độ kế toán. Dưới đây là hướng dẫn cụ thể:

Các tài khoản kế toán liên quan

- Tài khoản 211 – Tài sản cố định hữu hình.

- Tài khoản 214 – Hao mòn tài sản cố định.

- Tài khoản 811 – Chi phí khác.

- Tài khoản 711 – Thu nhập khác.

- Tài khoản 131, 111, 112 – Ghi nhận tiền thu được từ thanh lý.

Ví dụ minh họa bút toán thanh lý

Tình huống: Doanh nghiệp thanh lý một máy in có nguyên giá 20.000.000 đồng, đã khấu hao 18.000.000 đồng. Bán được 3.000.000 đồng, chi phí tháo dỡ 200.000 đồng.

Ghi giảm nguyên giá TSCĐ:

- Nợ 214: 18.000.000

- Nợ 811: 2.000.000

- Có 211: 20.000.000

Ghi nhận thu nhập từ thanh lý:

- Nợ 111: 3.000.000

- Có 711: 3.000.000

Ghi chi phí thanh lý:

- Nợ 811: 200.000

- Có 111: 200.000

Kết quả cuối cùng: Lỗ thanh lý tài sản = Giá trị còn lại + chi phí – thu nhập = 2.000.000 + 200.000 – 3.000.000 = Lãi 800.000 (ghi nhận vào thu nhập khác)

Đọc thêm: Cách ghi nhận chi phí khấu hao vào sổ sách kế toán minh bạch, chính xác

5. Những sai lầm thường gặp khi lập báo cáo thanh lý tài sản doanh nghiệp

Doanh nghiệp dễ mắc những lỗi dưới đây khi lập báo cáo thanh lý, gây ảnh hưởng lớn đến kết quả tài chính, pháp lý:

- Không ghi nhận đầy đủ giá trị còn lại hoặc khấu hao sai.

- Không có biên bản kiểm kê, hội đồng thanh lý hợp lệ.

- Lập báo cáo nhưng không hạch toán vào sổ sách kế toán.

- Không lưu trữ chứng từ liên quan đến thanh lý, gây khó khăn khi kiểm toán hoặc thanh tra thuế.

- Không phân biệt thanh lý với nhượng bán tài sản, dẫn đến sai tài khoản kế toán.

Cảnh báo: Theo Tổng cục Thuế, năm 2023 có hơn 1.200 doanh nghiệp bị truy thu thuế do sai phạm trong ghi nhận thanh lý tài sản, chi phí liên quan.

6. Phân tích xu hướng quản lý thanh lý tài sản bằng phần mềm kế toán hiện đại

Trong kỷ nguyên số, việc quản lý thanh lý tài sản bằng phần mềm không còn là lựa chọn – mà là yêu cầu tất yếu:

Lợi ích của phần mềm kế toán tài sản

- Tự động cập nhật giá trị khấu hao đến thời điểm thanh lý.

- Tích hợp quy trình duyệt báo cáo, quyết định, biên bản thanh lý.

- Đồng bộ dữ liệu hạch toán với hệ thống kế toán tổng hợp.

- Lưu trữ hồ sơ điện tử – sẵn sàng phục vụ kiểm toán, thanh tra.

Một số phần mềm nổi bật hỗ trợ quản lý thanh lý

- AccNet Asset – quản lý vòng đời tài sản từ mua sắm đến thanh lý.

- FAST Asset – hỗ trợ theo dõi, cảnh báo tài sản hết hạn.

- MISA AMIS Tài sản – tích hợp báo cáo thanh lý, kiểm kê, điều chuyển.

Theo báo cáo của Vietnam Accounting Summit 2024, doanh nghiệp sử dụng phần mềm kế toán tài sản giảm 52% lỗi sai khi thanh lý tài sản so với doanh nghiệp dùng Excel thủ công.

Báo cáo thanh lý tài sản doanh nghiệp không chỉ là một biểu mẫu hành chính – đó là một công cụ quản trị quan trọng, giúp doanh nghiệp giảm chi phí, kiểm soát rủi ro, nâng cao hiệu quả sử dụng tài sản.

Đừng để việc thanh lý trở thành điểm yếu của kiểm toán! Hãy chủ động xây dựng quy trình thanh lý rõ ràng, áp dụng phần mềm kế toán tài sản chuyên dụng, cập nhật kịp thời các quy định pháp luật để đảm bảo mọi tài sản đều được quản lý chặt chẽ từ lúc đầu tư đến khi kết thúc vòng đời.

THÔNG TIN LIÊN HỆ:

- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM Hotline: 0901 555 063

Hotline: 0901 555 063 Email: accnet@lacviet.com.vn

Email: accnet@lacviet.com.vn Website: https://accnet.vn/

Website: https://accnet.vn/

Chủ đề: