Trong bộ báo cáo tài chính doanh nghiệp, ngoài các bảng báo cáo như bảng cân đối kế toán, báo cáo kết quả kinh doanh,...Phản ánh trung thực trạng tài chính thì bản thuyết minh báo cáo tài chính cho bạn những thông tin chi tiết nhất về tình hình tài chính của doanh nghiệp. Để hiểu được các thông tin trong bản thuyết minh, bài viết sẽ hướng dẫn bạn các nội dung trình bày trong mẫu thuyết minh báo cáo tài chính theo thông tư 133.

1. Thuyết minh báo cáo tài chính là gì?

Thuyết minh báo cáo tài chính là một bộ phận của báo cáo tài chính doanh nghiệp dùng để mô tả mang tính tường thuật hoặc phân tích chi tiết các thông tin số liệu. Các số liệu này đã được trình bày trong bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ cũng như các thông tin cần thiết khác theo yêu cầu của các chuẩn mực kế toán.

1.1 Mục đích, ý nghĩa

Thuyết minh báo cáo tài chính là loại tài liệu quan trọng không thể tách rời báo cáo tài chính. Nó có các ý nghĩa cụ thể sau:

- Bản thuyết minh báo cáo tài chính cung cấp số liệu, thông tin để phân tích, đánh giá chi tiết hơn về tình hình chi phí, doanh thu và kết quả hoạt động kinh doanh của doanh nghiệp.

- Cung cấp thông tin, số liệu để phân tích, đánh giá sự thay đổi tăng giảm tài sản cố cố định, vốn chủ sở hữu, khả năng của công ty,...

- Nhận biết được chế độ kế toán doanh nghiệp áp dụng thông qua bản thuyết minh báo cáo tài chính, để từ đó người sử dụng có thể kiểm tra việc tuân thủ các quy tắc, hệ thống tài khoản kế toán, phương pháp kế toán mà công ty đang sử dụng.

1.2 Cơ sở thực hiện

Mẫu thuyết minh báo cáo tài chính thực hiện dựa trên các cơ sở sau đây:

- Bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ.

- Sổ kế toán tổng hợp, sổ kế toán chi tiết và bảng tổng hợp chi tiết khác.

- Bản thuyết minh báo cáo tài chính năm trước.

- Tình hình thực tế hoạt động kinh doanh của doanh nghiệp và các tài liệu liên quan khác.

Xem thêm:

- Cách lập báo cáo tài chính đơn giản, dễ hiểu cho doanh nghiệp

- Cách lập báo cáo lưu chuyển tiền tệ chi tiết, dễ hiểu

- Cách lập bảng cân đối kế toán theo Thông tư 200 chi tiết

2. Mẫu thuyết minh báo cáo tài chính chuẩn nhất

| Tên công ty:................................... Địa chỉ:............................................ |

Mẫu số B09 - DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

BẢN THUYẾT MINH BÁO CÁO TÀI CHÍNH

Năm …

(Áp dụng cho doanh nghiệp đáp ứng giả định hoạt động liên tục)

I. Đặc điểm hoạt động của doanh nghiệp

II. Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán

III. Chuẩn mực và Chế độ kế toán áp dụng

IV. Các chính sách kế toán áp dụng (chi tiết theo các nội dung dưới đây nếu có phát sinh)

V. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo tình hình tài chính

Đơn vị tính: đồng

| 1. Tiền và tương đương tiền

Cộng |

Cuối năm … |

Đầu năm … |

| 2. Các khoản đầu tư tài chính |

Cuối năm … |

Đầu năm … |

| 3. Các khoản phải thu | Cuối năm | Đầu năm |

| … | … | |

|

4. Hàng tồn kho (Mã số 141) Cộng |

… … |

… … |

5. Tăng, giảm tài sản cố định (Chi tiết từng loại tài sản theo yêu cầu quản lý của doanh nghiệp):

| Khoản mục | Số dư đầu năm | Tăng trong năm | Giảm trong năm | Số dư cuối năm |

| A. TSCĐ hữu hình | ||||

| B. TSCĐ vô hình | ||||

| C. TSCĐ thuê tài chính |

6. Tăng, giảm bất động sản đầu tư (Chi tiết theo yêu cầu quản lý của doanh nghiệp):

| Khoản mục | Số đầu năm | Tăng trong năm | Giảm trong năm | Số cuối năm |

| a) Bất động sản đầu tư cho thuê | ||||

| b) Bất động sản đầu tư nắm giữ chờ tăng giá |

| 7. Xây dựng cơ bản dở dang | Cuối năm | Đầu năm | |||||

| Cộng | … … | … … | |||||

| 8. Tài sản khác | … | … | |||||

| 9. Các khoản phải trả | Cuối năm | Đầu năm | |||||

| … | … | ||||||

| 10. Thuế và các khoản phải nộp nhà nước | Đầu năm | Số phải nộp trong năm | Số đã thực nộp trong năm | Cuối năm | |||

| - Lệ phí môn bài

Cộng |

… … | … …. | …. …. | … … | |||

| 11. Vay và nợ thuê tài chính | Cuối năm | Trong năm | Đầu năm | ||||

| Tăng | Giảm | ||||||

| … | … | … | … | ||||

| Cộng | … | … | … | … | |||

| 12. Dự phòng phải trả | Cuối năm | Đầu năm | |||||

| Cộng | … … | … … | |||||

| 13. Vốn chủ sở hữu | |||||||

a) Bảng đối chiếu biến động của vốn chủ sở hữu

| Nội dung | Các khoản mục thuộc vốn chủ sở hữu | ||||||

| Vốn góp của chủ sở hữu | Thặng dư vốn cổ phần | Vốn khác của chủ sở hữu | Cổ phiếu quỹ | Chênh lệch tỷ giá | LNST thuế chưa phân phối và các quỹ | Cộng | |

| A | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Số dư đầu năm | |||||||

| Tăng vốn trong năm | |||||||

| Giảm vốn trong năm | |||||||

| Số dư cuối năm | |||||||

14. Các khoản mục ngoài Báo cáo tình hình tài chính

15. Thuyết minh về các bên liên quan (danh sách các bên liên quan, giao dịch và các thông tin khác về các bên liên quan chưa được trình bày ở các nội dung nêu trên)

16. Ngoài các nội dung đã trình bày trên, các doanh nghiệp được giải trình, thuyết minh các thông tin khác nếu thấy cần thiết

VI. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động kinh doanh

Đơn vị tính: …………….

| 1. Tổng doanh thu bán hàng và cung cấp dịch vụ | Năm nay | Năm trước |

| Cộng | … | … |

| 2. Các khoản giảm trừ doanh thu | Năm nay | Năm trước |

| Cộng | … | … |

| 3. Giá vốn hàng bán | Năm nay | Năm trước |

| Cộng | … | … |

| 4. Doanh thu hoạt động tài chính | Năm nay | Năm trước |

| Cộng | … | … |

| 5. Chi phí tài chính | Năm nay | Năm trước |

| … | … | |

| 6. Chi phí quản lý kinh doanh | Năm nay | Năm trước |

| … | … | |

| 7. Thu nhập khác | Năm nay | Năm trước |

| Cộng | … | … |

| 8. Chi phí khác | Năm nay | Năm trước |

| Cộng | … | … |

| 9. Chi phí thuế thu nhập doanh nghiệp hiện hành | Năm nay | Năm trước |

| … | … |

VII. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo lưu chuyển tiền tệ

VIII. Những thông tin khác

| NGƯỜI LẬP BIỂU

(Ký, họ tên) |

KẾ TOÁN TRƯỞNG

(Ký, họ tên) |

Lập, ngày ... tháng ... năm ... NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

Tải file mẫu mẫu thuyết minh báo cáo tài chính theo thông tư 133 tại đây:

3. Cách lập thuyết minh báo cáo tài chính

Sau khi tham khảo mẫu thuyết minh báo cáo tài chính theo thông tư 133, AccNet sẽ hướng dẫn bạn cách lập thuyết minh báo cáo tài chính một cách chi tiết nhất.

3.1 Nguyên tắc lập và trình bày

Nguyên tắc lập và trình bày bản thuyết minh báo cáo tài chính được quy định tại Thông tư 133/2016/TT-BTC như sau:

a) Khi thực hiện lập báo cáo tài chính bắt buộc doanh nghiệp phải cung cấp bản thuyết minh báo cáo tài chính theo hướng dẫn tại thông tư này.

b) Bản thuyết minh báo cáo tài chính tuân thủ theo thông tư 133 bao gồm những nội dung dưới đây:

- Những thông tin về cơ sở lập, trình bày báo cáo tài chính và thông tin về các chính sách kế toán được lựa chọn và sử dụng cho các giao dịch và sự kiện quan trọng.

- Cung cấp các thông tin bổ sung chưa được trình bày trong các báo cáo tài chính khác, nhưng lại cần thiết cho việc trình bày trung thực và hợp lý về tình hình tài chính, kết quả kinh doanh của đơn vị.

c) Cần phải trình bày một cách có hệ thống trên bản thuyết minh báo cáo tài chính. Doanh nghiệp có thể tùy ý sắp xếp số thứ tự trong bản thuyết minh báo cáo tài chính theo cách thức phù hợp với đặc điểm, đặc thù của doanh nghiệp theo nguyên tắc từng khoản mục trên bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ cần được đánh dấu và dẫn đến các thông tin liên quan trong bản thuyết minh báo cáo tài chính doanh nghiệp.

Đọc thêm: Hướng dẫn lập bảng cân đối số phát sinh chuẩn xác

3.2 Cách lập các chỉ tiêu trong mẫu thuyết minh báo cáo tài chính

Các chỉ tiêu trong mẫu thuyết minh báo cáo tài chính theo thông tư 133 được lập như sau:

| I. Đặc điểm hoạt động của doanh nghiệp | |

| 1. Hình thức sở hữu vốn | Phụ thuộc vào loại hình doanh nghiệp (Công ty cổ phần, công ty trách nhiệm hữu hạn, công ty hợp danh hay doanh nghiệp tư nhân) |

| 2. Lĩnh vực kinh doanh | Ghi rõ hoạt động sản xuất công nghiệp, thương mại, dịch vụ, xây dựng hoặc kết hợp nhiều ngành, nghề kinh doanh |

| 3. Ngành nghề kinh doanh | Các hoạt động kinh doanh chính và đặc điểm của các sản phẩm sản xuất hoặc dịch vụ do công ty cung cấp |

| 4. Chu kỳ sản xuất, kinh doanh thông thường | Nếu chu kỳ dài hơn 12 tháng, hãy mô tả chu kỳ sản xuất và kinh doanh trung bình cho ngành hoặc lĩnh vực. |

| 5. Đặc điểm hoạt động của doanh nghiệp trong năm tài chính có ảnh hưởng đến Báo cáo tài chính. | Khuôn khổ pháp lý, diễn biến thị trường, chi tiết hoạt động kinh doanh, quản lý, tài chính, sáp nhập, hợp nhất, chia tách, thay đổi quy mô,... Nó ảnh hưởng đến báo cáo tài chính của công ty. |

| II. Kỳ kế toán, đơn vị tiền tệ sử dụng trong kế toán | |

| 1. Kỳ kế toán năm (bắt đầu từ ngày..../..../.... kết thúc vào ngày..../..../....) | Nếu doanh nghiệp có năm tài chính không trùng với năm dương lịch, bạn phải trình bày rõ ràng ngày bắt đầu và ngày kết thúc của kỳ tài chính năm. |

| 2. Đơn vị tiền tệ sử dụng trong kế toán | Là đồng Việt Nam hoặc đơn vị tiền tệ kế toán được lựa chọn theo quy định của pháp luật về kế toán |

| III. Chuẩn mực và Chế độ kế toán áp dụng | |

| Tuyên bố về việc tuân thủ Chuẩn mực kế toán và Chế độ kế toán áp dụng | Nêu rõ liệu các báo cáo tài chính đã được lập và trình bày một cách thích hợp theo các chuẩn mực và hệ thống kế toán Việt Nam hay chưa. |

| IV. Các chính sách kế toán áp dụng | |

| Tỷ giá hối đoái áp dụng trong kế toán |

|

| Nguyên tắc chuyển đổi BCTC lập bằng ngoại tệ sang Đồng Việt Nam | Lập bằng ngoại tệ sang Đồng Việt |

| Nguyên tắc ghi nhận các khoản tiền và các khoản tương đương tiền | Nêu cơ sở xác định các khoản tương đương tiền |

| Nguyên tắc kế toán các khoản đầu tư tài chính | a) Đối với chứng khoán kinh doanh:

|

| Nguyên tắc kế toán nợ phải thu |

|

| Nguyên tắc ghi nhận hàng tồn kho |

|

| Nguyên tắc ghi nhận và các phương pháp khấu hao TSCĐ, TSCĐ thuê tài chính, bất động sản đầu tư | a) Nguyên tắc kế toán TSCĐ hữu hình và TSCĐ vô hình:

|

| Nguyên tắc kế toán nợ phải trả |

|

| Nguyên tắc ghi nhận và vốn hóa các khoản chi phí đi vay |

|

| Nguyên tắc ghi nhận vốn chủ sở hữu |

|

| Nguyên tắc và phương pháp ghi nhận doanh thu |

|

| Nguyên tắc kế toán chi phí |

|

| V. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo tình hình tài chính | |

Yêu cầu doanh nghiệp phải phân tích chi tiết các số liệu trình bày trong bảng báo cáo tình hình tài chính để giúp người sử dụng báo cáo hiểu rõ hơn về cấu thành của tài sản và nợ phải trả, nợ phải trả và vốn chủ sở hữu.

Đơn vị tính giá trị trình bày trong phần “Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo tình hình tài chính” là các đơn vị đo lường được sử dụng trong báo cáo tài chính. Số liệu ở cột 'đầu kỳ' dựa trên số liệu ở cột “cuối kỳ” của thuyết minh báo cáo tài chính năm trước. Dữ liệu được báo cáo trong cột cuối năm dựa trên dữ liệu sau:

|

|

| VI. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động kinh doanh | |

Yêu cầu doanh nghiệp phân tích chi tiết các số liệu được báo cáo trong báo cáo kết quả hoạt động kinh doanh để hiểu rõ hơn về nội dung của các khoản mục doanh thu.

Đơn vị tính giá trị trình bày trong phần “Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo kết quả hoạt động kinh doanh” là đơn vị đo lường được sử dụng trong báo cáo kết quả hoạt động kinh doanh. Số liệu trong cột “Năm trước” được lấy từ bản thuyết minh báo cáo tài chính của năm trước. Dữ liệu được báo cáo trong cột “năm nay” dựa trên:

|

|

| VII. Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo lưu chuyển tiền tệ | |

Yêu cầu doanh nghiệp phải phân tích và trình bày các số liệu đã được thể hiện trong báo cáo lưu chuyển tiền tệ để hiểu rõ hơn về các yếu tố ảnh hưởng đến lưu chuyển tiền trong kỳ.

Đơn vị tính giá trình bày trong phần “Thông tin bổ sung cho các khoản mục trình bày trong Báo cáo lưu chuyển tiền tệ” là đơn vị tính được sử dụng trong Báo cáo lưu chuyển tiền tệ. Số liệu ghi vào cột “Năm trước” được lấy từ Bản thuyết minh Báo cáo tài chính năm trước, số liệu ghi vào cột “Năm nay” được lập dựa trên:

|

|

| VIII. Những thông tin khác | |

| Doanh nghiệp cần phải trình bày các thông tin quan trọng khác (nếu có) ngoài thông tin đã trình bày nhằm cung cấp thêm thông tin khác nếu xét thấy sự cần thiết để giúp cho người sử dụng hiểu báo cáo tài chính của doanh nghiệp đã được trình bày trung thực, hợp lý. | |

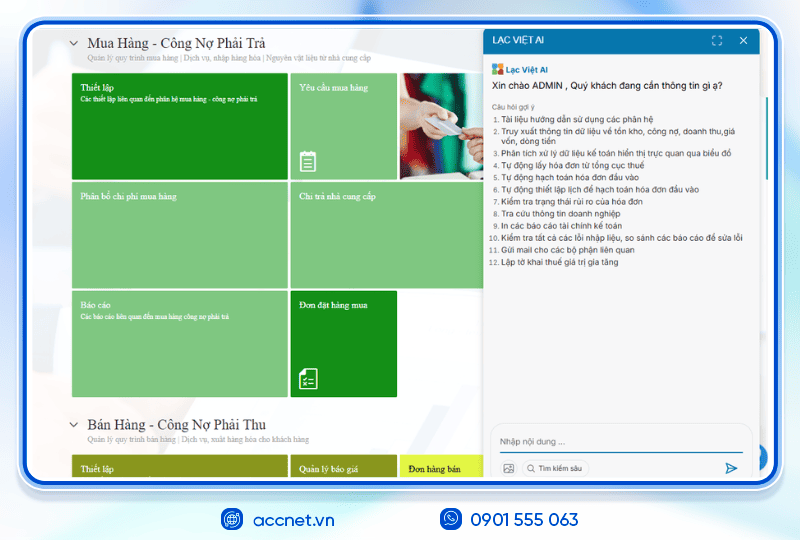

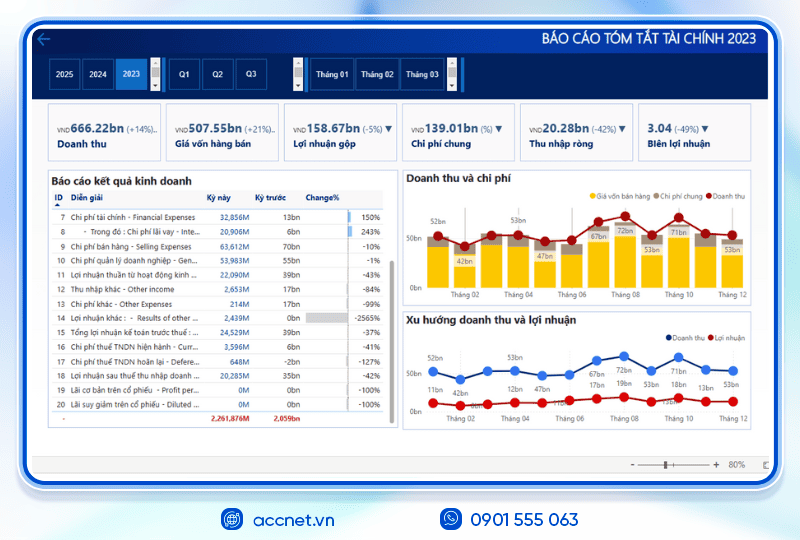

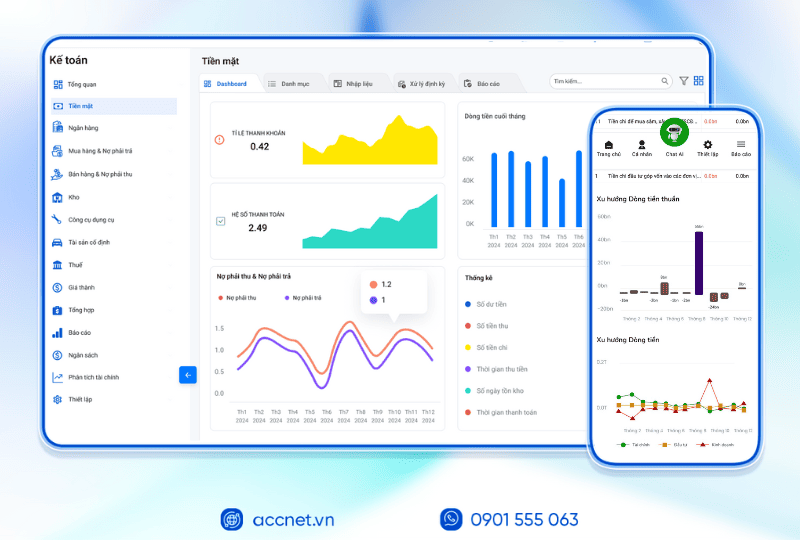

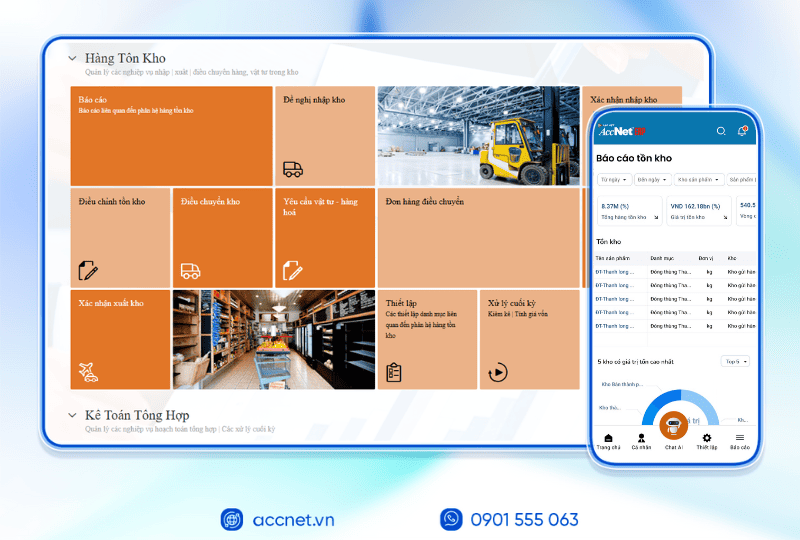

4. Quản lý Thuyết minh BCTC chuẩn xác với AccNet ERP

Trong bài “Mẫu thuyết minh báo cáo tài chính theo Thông tư 133”, bạn đã được hướng dẫn cách trình bày các phần như đặc điểm hoạt động, chính sách kế toán, biến động tài sản – vốn – nợ, các thông tin bổ sung… để đảm bảo báo cáo tài chính phản ánh trung thực và đầy đủ.

Tuy nhiên, khi lập thuyết minh bằng Excel hoặc xử lý thủ công, kế toán dễ mắc sai sót khi đối chiếu dữ liệu giữa các bảng và phần “thông tin bổ sung” cũng dễ bị bỏ sót hoặc trình bày thiếu logic. Đây chính là lúc AccNet ERP trở thành công cụ hỗ trợ đắc lực:

- Tự động ghi nhận & liên kết dữ liệu: các số liệu phát sinh từ báo cáo tài chính, báo cáo lưu chuyển, bảng cân đối… đều được cập nhật cùng hệ thống, giúp phần thuyết minh có dữ liệu thống nhất, không lệch.

- Tạo mẫu thuyết minh theo chuẩn Thông tư 133: bạn có thể xuất bản thuyết minh sẵn sàng nộp với đầy đủ các mục bắt buộc mà không cần ngồi sửa định dạng.

- Phân tích thông tin bổ sung thông minh: AccNet ERP hỗ trợ phân tích biến động tài sản, nợ, vốn chủ sở hữu và các chỉ tiêu kế toán khác để gợi ý dữ liệu nên thể hiện chi tiết trong thuyết minh.

- Cảnh báo & kiểm tra tính hợp lệ: nếu có số liệu bất thường hay thông tin thiếu trong phần thuyết minh, hệ thống sẽ cảnh báo để kế toán kiểm tra trước khi hoàn thiện.

Thông qua việc sử dụng AccNet ERP, công tác lập thuyết minh báo cáo tài chính không còn là áp lực về định dạng, đối chiếu hay thiếu sót — trở thành quy trình chuẩn, tự động và chính xác hơn cho doanh nghiệp.

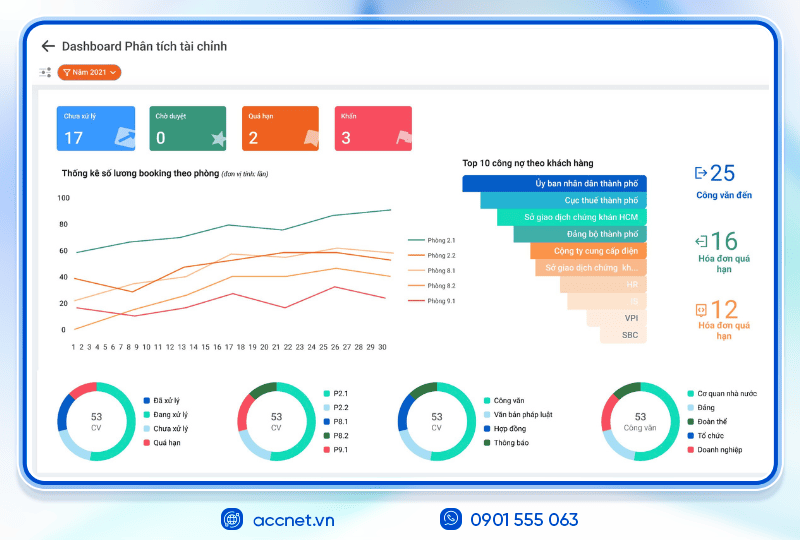

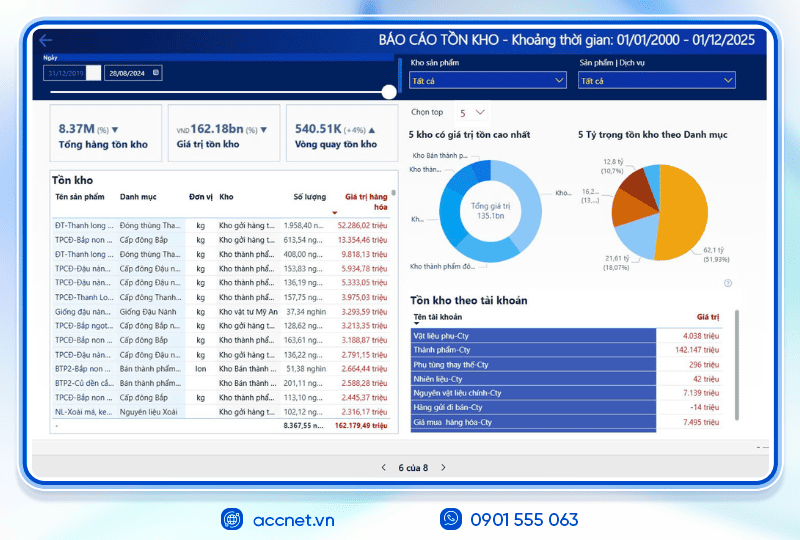

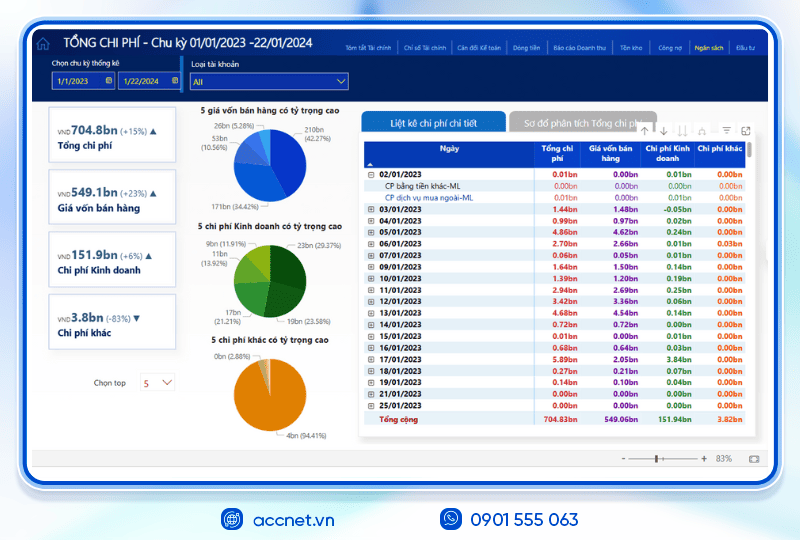

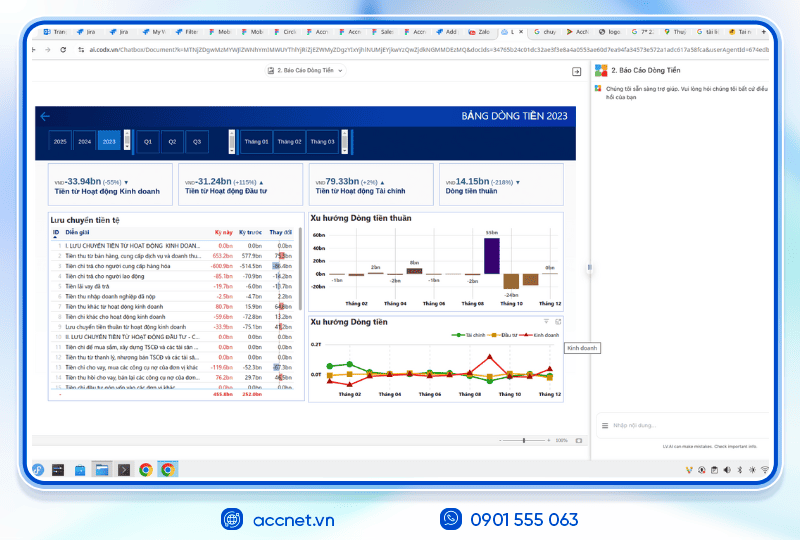

PHẦN MỀM KẾ TOÁN ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI” Với 7 phân hệ lõi tích hợp từ kế toán, bán hàng, mua hàng, sản xuất, kho vận, nhân sự đến phân phối, phần mềm quản lý doanh nghiệp AccNet ERP tạo nên một hệ sinh thái quản trị tài chính – điều hành khép kín, đồng bộ thông tin xuyên suốt: TÍCH HỢP TRỢ LÝ TÀI CHÍNH KẾ TOÁN AI - RA MẮT 2025 AccNet ERP là một nền tảng công nghệ mở, tích hợp các giải pháp tiên tiến như: DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI ACCNET ERP? ✅ Quản lý tài chính chủ động – Không còn “bơi trong số liệu rời rạc” ✅ Hiệu quả rõ rệt khi ứng dụng trợ lý tài chính AI ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc. KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET ERP

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Như vậy, AccNet vừa cùng bạn tìm hiểu các nội dung về mẫu thuyết minh báo cáo tài chính theo thông tư 133 cũng như cách lập bản thuyết minh. Hy vọng bài viết trên hữu ích với bạn trong việc thực hiện tốt các báo cáo tài chính.

THÔNG TIN LIÊN HỆ:

- CÔNG TY CỔ PHẦN TIN HỌC LẠC VIỆT

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063 | (+84.28) 3842 3333

- 📧 Email: info@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: