Các doanh nghiệp Việt Nam đang đẩy nhanh chuyển đổi số, hiện đại hoá quản trị sản xuất, hiểu rõ các yếu tố ảnh hưởng đến hiệu suất vận hành trở thành nhân tố quyết định. Quy tắc 4M trong sản xuất — Man (Con người), Machine (Máy móc), Material (Nguyên vật liệu), Method (Phương pháp) — vẫn là khung phân tích cơ bản giúp lãnh đạo tìm ra nguyên nhân gốc rễ của lỗi, thiết kế cải tiến, liên kết hiệu quả với hệ thống hoạch định nguồn lực như ERP. Bài viết này giải thích ngắn gọn khái niệm, mô hình mở rộng, lý do vì sao mọi dự án triển khai phần mềm kế toán/ERP cần tích hợp phân tích 4M ngay từ giai đoạn khảo sát hiện trạng.

1. Khái niệm, vai trò cốt lõi

4M trong sản xuất là một khung suy nghĩ dùng để phân loại nguyên nhân ảnh hưởng đến chất lượng, hiệu suất sản xuất. Thay vì xem mỗi sự cố như một trường hợp rời rạc, 4M giúp nhóm vận hành, QC, quản lý dự án ERP gom nhóm vấn đề về: con người, thiết bị, vật tư, quy trình.

Tại sao doanh nghiệp cần áp dụng khung này khi làm dự án ERP kế toán? Bởi vì ERP không chỉ là phần mềm hạch toán — nó thu thập dữ liệu, hỗ trợ báo cáo, tự động hóa quy trình. Nếu doanh nghiệp không phân tích, chuẩn hoá 4M trước khi cấu hình ERP (ví dụ: chuẩn hóa danh mục vật tư, mô tả công việc, lịch bảo trì máy, SOP), hệ thống sẽ phản ánh dữ liệu nhiễu, báo cáo sai lệch, không hỗ trợ ra quyết định hiệu quả.

Hướng tiếp cận báo chí: thay vì liệt kê lý thuyết, hãy quan sát một thực tế: nhiều doanh nghiệp đầu tư ERP nhưng vẫn gặp vấn đề tồn kho sai số, chi phí sản xuất khó kiểm soát — nguyên nhân thường nằm ở dữ liệu nguồn do thiếu chuẩn hoá theo 4M. Vì vậy, 4M là cầu nối giữa hiện trường sản xuất, lớp quản trị trong phần mềm.

Xem thêm:

2. Phân tích chi tiết từng yếu tố trong 4M

Man – Con người là trung tâm của mọi quy trình

Trong quy tắc 4M trong sản xuất, “Man” luôn là yếu tố đầu tiên bởi không có công nghệ hay thiết bị nào có thể thay thế được vai trò của con người trong việc ra quyết định, kiểm soát chất lượng. Nhân lực không chỉ là người vận hành máy móc, mà còn là đội ngũ kỹ sư, quản lý, kế toán, nhà lãnh đạo. Mỗi cá nhân góp phần vào hiệu suất tổng thể của doanh nghiệp. Khi một dự án ERP được triển khai, yếu tố “Man” thể hiện rõ nhất ở giai đoạn nhập liệu, đào tạo, duy trì kỷ luật vận hành hệ thống.

Thách thức thường gặp là chênh lệch tay nghề, sự thiếu thống nhất trong quy trình làm việc hoặc thậm chí là thái độ “ngại thay đổi” của nhân viên. Những điều này có thể khiến ERP hoạt động thiếu hiệu quả — báo cáo sai lệch, dữ liệu không đồng nhất, quy trình số hóa không phản ánh thực tế sản xuất.

Hướng cải thiện:

- Doanh nghiệp nên đầu tư vào đào tạo chuyên môn định kỳ, đặc biệt là kỹ năng số, kỹ năng phân tích dữ liệu, sử dụng phần mềm ERP.

- Phân công công việc phù hợp theo năng lực, thế mạnh cá nhân.

- Xây dựng môi trường tích cực: khen thưởng theo năng suất, khuyến khích đề xuất cải tiến.

Trong các mô hình Lean hoặc Kaizen, yếu tố “Man” thường được gắn liền với văn hóa cải tiến liên tục — một giá trị mà ERP có thể hỗ trợ bằng các chỉ số năng suất, hiệu suất, tỷ lệ hoàn thành công việc hiển thị trên Dashboard.

Methods – Phương pháp quyết định chất lượng quản lý

Nếu “Man” là người thực hiện thì “Method” chính là cách họ thực hiện. Phương pháp ở đây bao gồm toàn bộ quy trình, tiêu chuẩn vận hành, công nghệ, mô hình quản trị doanh nghiệp.

Một quy trình sản xuất có thể có công nghệ hiện đại, nhưng nếu phương pháp tổ chức kém — không có quy trình tiêu chuẩn, không có SOP, hoặc không có hệ thống kiểm soát dữ liệu đầu vào — thì ERP cũng chỉ phản ánh sai lệch.

Vai trò của Methods trong 4M:

- Quyết định tính ổn định, khả năng mở rộng của dây chuyền.

- Ảnh hưởng trực tiếp đến chất lượng, chi phí, thời gian sản xuất.

- Là nền tảng cho các mô hình quản lý tiên tiến như Lean, TPM hoặc ISO 9001.

Giải pháp cải thiện:

- Chuẩn hóa quy trình làm việc: Doanh nghiệp cần thiết lập quy trình tiêu chuẩn, tài liệu hóa (SOP) để mọi nhân viên đều có thể làm việc nhất quán.

- Tích hợp công nghệ ERP: ERP không chỉ là công cụ kế toán mà còn giúp tiêu chuẩn hóa “Method” bằng cách số hóa các bước công việc, định nghĩa luồng phê duyệt, cảnh báo tự động khi quy trình bị sai lệch.

- Cải tiến liên tục: Thực hiện các chu trình PDCA (Plan – Do – Check – Act) định kỳ để cập nhật, tối ưu phương pháp vận hành.

Một ví dụ thực tế: Một doanh nghiệp dệt may sau khi triển khai ERP đã giảm được 25% sai sót đơn hàng nhờ chuẩn hóa quy trình đặt hàng, kiểm tra, báo giá theo “Method” thống nhất. Đây chính là minh chứng rõ ràng cho tác động của yếu tố thứ hai trong 4M trong sản xuất.

Machines – Máy móc là nền tảng năng suất

Máy móc, thiết bị là yếu tố tạo nên tốc độ, độ chính xác, năng lực sản xuất. Trong doanh nghiệp hiện đại, “Machines” không chỉ là thiết bị cơ khí mà còn bao gồm hệ thống tự động hóa, robot công nghiệp, hay thậm chí là máy chủ ERP, phần mềm quản lý vận hành.

Vì sao doanh nghiệp ERP cần hiểu rõ Machines? Một hệ thống ERP kế toán chỉ có thể phản ánh chính xác chi phí khấu hao, tình trạng thiết bị, hiệu suất nếu doanh nghiệp có dữ liệu máy móc chính xác. Nhiều công ty chưa có quy trình bảo trì định kỳ hoặc thiếu dữ liệu vận hành máy (giờ hoạt động, lỗi, downtime), khiến các chỉ tiêu tài chính, năng suất không thể tính đúng.

Các vấn đề phổ biến:

- Thiết bị lạc hậu, tần suất hỏng hóc cao.

- Không có kế hoạch bảo trì chủ động.

- Thiếu dữ liệu giám sát theo thời gian thực.

Hướng cải thiện:

- Lập kế hoạch bảo trì dự đoán (Predictive Maintenance): Dựa trên dữ liệu cảm biến hoặc log thiết bị để dự báo sự cố.

- Đầu tư tự động hóa: Nâng cấp dây chuyền, giảm phụ thuộc lao động thủ công.

- Ứng dụng phần mềm CMMS hoặc MES: Các phần mềm này có thể tích hợp với ERP để đồng bộ thông tin thiết bị, chi phí bảo trì, giúp kế toán kiểm soát chi phí chính xác hơn.

Trong bối cảnh sản xuất tinh gọn, “Machines” là yếu tố giúp doanh nghiệp vừa tăng năng suất, vừa đảm bảo chất lượng ổn định — yếu tố không thể tách rời khỏi quản lý tài chính, kế toán doanh nghiệp.

Đọc thêm:

Materials – Nguyên vật liệu, chi phí đầu vào

“Materials” là yếu tố ảnh hưởng trực tiếp đến chất lượng sản phẩm, chi phí sản xuất. Trong nhiều ngành, chi phí nguyên vật liệu chiếm tới hơn 50% tổng chi phí sản xuất, vì vậy kiểm soát yếu tố này là nhiệm vụ sống còn.

Khi triển khai ERP, module Quản lý kho, mua hàng thường là nơi thể hiện rõ tầm quan trọng của “Material”. Từ việc kiểm tra chất lượng đầu vào, theo dõi tồn kho, đến việc tính giá thành sản phẩm — mọi dữ liệu đều xuất phát từ cách quản lý nguyên vật liệu.

Yêu cầu cốt lõi:

- Nguyên vật liệu phải đồng nhất, đạt tiêu chuẩn, được bảo quản đúng cách.

- Nhà cung cấp cần được đánh giá, phân loại, theo dõi chất lượng định kỳ.

- Dữ liệu tồn kho phải được cập nhật theo thời gian thực, giúp ERP phản ánh đúng giá vốn.

Giải pháp cải thiện:

- Ứng dụng phần mềm quản lý kho (WMS): giúp cảnh báo tồn kho, hạn sử dụng, hỗ trợ quyết định đặt hàng tự động.

- Xây dựng chuỗi cung ứng tin cậy: hợp tác với nhà cung cấp uy tín để đảm bảo nguyên liệu đạt chuẩn, ổn định.

- Tối ưu lưu trữ: sử dụng mã vạch, QR code hoặc IoT để theo dõi trạng thái vật tư.

Một hệ thống ERP mạnh mẽ có thể tự động cảnh báo khi tồn kho thấp hơn định mức hoặc khi lô hàng đến hạn sử dụng, giúp kế toán lập kế hoạch mua hàng chính xác, tránh gián đoạn sản xuất. Đây chính là minh chứng cho vai trò của Materials trong 4M trong sản xuất, đặc biệt khi doanh nghiệp hướng đến sản xuất thông minh.

3. Mô hình mở rộng 4M trong sản xuất

Khung 4M là nền tảng nhưng thực tế sản xuất phức tạp hơn — nhiều tổ chức mở rộng thành 4M+E (Environment), 5M, hoặc 6M (thêm Measure/Measurement). Việc mở rộng tùy thuộc vào cấp độ phân tích, mục tiêu dự án.

Environment (Môi trường sản xuất)

Môi trường nhà xưởng — nhiệt độ, độ ẩm, bụi bẩn, ánh sáng, tiếng ồn — đôi khi quyết định tỷ lệ lỗi sản phẩm, đặc biệt ở ngành dệt, điện tử hay thực phẩm. Khi thiết kế luồng dữ liệu cho ERP (ví dụ trường mô tả điều kiện lưu kho, thông số kiểm soát chất lượng), cần có trường lưu trữ thông tin môi trường để liên kết nguyên nhân với kết quả kiểm tra chất lượng.

Information (Thông tin), Measure (Đo lường)

Dữ liệu đo lường (số liệu kiểm tra, kết quả OEE, chỉ số năng suất), luồng thông tin giữa các bộ phận (sản xuất — kho — kế toán) là yếu tố quyết định để ERP hoạt động hiệu quả. Nếu chuỗi thông tin rời rạc (sổ tay, Excel cục bộ, báo tay), hệ thống ERP sẽ không thể tạo báo cáo chính xác. Vì vậy, doanh nghiệp cần chuẩn hoá cách thu thập, định dạng, tần suất cập nhật dữ liệu trước khi triển khai.

Khi nào nên dùng mô hình 6M?

Các doanh nghiệp có sản phẩm phức tạp, nhiều công đoạn kiểm soát hoặc áp dụng tự động hoá cao nên dùng mô hình 6M để nắm bắt thêm các yếu tố như Measurement (biện pháp đo), Environment. Việc này giúp nhóm triển khai ERP xác định thêm các trường dữ liệu cần thiết, quy tắc kiểm soát, cảnh báo tự động.

Tìm hiểu thêm:

Ghi chú cho người triển khai ERP (ngắn)

Trước khi cấu hình module kho, chi phí sản xuất, hay báo cáo KPI trong ERP, doanh nghiệp nên tổ chức một buổi “workshop 4M” — thu thập hiện trạng từ nhà máy, chuẩn hóa trường dữ liệu, xác định SOP cần số hoá. Việc này rút ngắn thời gian triển khai, giảm hiệu chỉnh sau go-live, giúp phần mềm kế toán/ERP tạo ra báo cáo tin cậy ngay từ đầu.

4. Tác dụng, rủi ro khi quản lý 4M kém

Mô hình 4M trong sản xuất (Man – Machine – Material – Method) là nền tảng trong quản lý sản xuất. Nếu được vận hành tốt, nó giúp doanh nghiệp tối ưu chi phí, đảm bảo chất lượng, duy trì năng suất ổn định. Tuy nhiên, khi quản lý 4M kém, doanh nghiệp sẽ đối mặt với nhiều rủi ro nghiêm trọng:

- Man (Con người): Thiếu đào tạo, phân công sai kỹ năng dẫn đến sai sót trong quy trình, năng suất giảm, tăng tỷ lệ hàng lỗi.

- Machine (Máy móc): Thiết bị không được bảo dưỡng định kỳ, dữ liệu vận hành không được theo dõi khiến máy dễ hỏng, gây gián đoạn sản xuất.

- Material (Nguyên vật liệu): Kiểm soát tồn kho kém gây thiếu hụt hoặc dư thừa nguyên liệu, ảnh hưởng trực tiếp đến dòng tiền, hiệu suất.

- Method (Phương pháp): Thiếu chuẩn hóa quy trình hoặc quy trình lỗi thời dẫn đến lãng phí nhân công, thời gian, chi phí.

Tóm lại, quản lý 4M trong sản xuất yếu không chỉ làm giảm lợi nhuận mà còn khiến doanh nghiệp mất lợi thế cạnh tranh, đặc biệt trong bối cảnh chuyển đổi số, áp lực giao hàng nhanh, chất lượng cao như hiện nay.

5. Phương pháp cải thiện từng M

Để tăng hiệu quả sản xuất, doanh nghiệp có thể áp dụng các phương pháp sau cho từng yếu tố trong 4M:

- Man:

- Đào tạo nhân viên định kỳ, áp dụng KPI rõ ràng.

- Ứng dụng phần mềm quản lý nhân sự, chấm công, đánh giá năng lực.

- Machine:

- Triển khai bảo trì dự đoán (Predictive Maintenance) dựa trên dữ liệu cảm biến.

- Theo dõi hiệu suất máy theo thời gian thực để phát hiện bất thường.

- Material:

- Ứng dụng hệ thống ERP để quản lý tồn kho, đặt hàng, luân chuyển nguyên vật liệu.

- Áp dụng nguyên tắc FIFO, tự động cảnh báo mức tồn tối thiểu.

- Method:

- Chuẩn hóa quy trình bằng mô hình PDCA hoặc Kaizen.

- Số hóa quy trình làm việc, giảm phụ thuộc vào thao tác thủ công.

Việc cải thiện từng yếu tố 4M trong sản xuất không thể thực hiện riêng lẻ, mà cần một hệ thống dữ liệu tập trung, đồng bộ, có khả năng tự động hóa.

Tham khảo thêm: Các loại lãng phí thường gặp trong hoạt động sản xuất

6. Giải pháp chuyển đổi số hỗ trợ quản lý 4M - AccNet ERP

Chuyển đổi số là công cụ mạnh mẽ giúp doanh nghiệp kiểm soát, tối ưu 4M trong sản xuất toàn diện. Cụ thể:

- Kết nối dữ liệu sản xuất: Tích hợp dữ liệu từ máy móc, nhân sự, kho nguyên liệu vào hệ thống quản trị tập trung.

- Tự động cảnh báo: Khi một yếu tố trong 4M vượt ngưỡng rủi ro (ví dụ: tồn kho thấp, máy ngừng hoạt động, nhân công thiếu kỹ năng).

- Phân tích hiệu suất: Hệ thống báo cáo trực quan giúp ban quản lý đánh giá năng suất, chi phí, chất lượng sản xuất theo thời gian thực.

Nhờ đó, doanh nghiệp không chỉ phản ứng nhanh khi có sự cố mà còn chủ động cải tiến liên tục để duy trì lợi thế cạnh tranh.

Phần mềm kế toán – quản trị sản xuất AccNet ERP là giải pháp giúp doanh nghiệp quản lý 4M hiệu quả thông qua việc liên kết chặt chẽ dữ liệu giữa các bộ phận: kế toán, nhân sự, sản xuất, kho, mua hàng.

Với AccNet ERP, doanh nghiệp có thể:

- Giám sát hiệu suất máy móc, nhân công, vật tư theo thời gian thực.

- Tự động lập kế hoạch sản xuất, dự toán chi phí, cảnh báo tồn kho.

- Phân tích lãi/lỗ từng công đoạn, hỗ trợ ra quyết định chính xác.

Giải pháp giúp doanh nghiệp vận hành thông minh, giảm rủi ro 4M, nâng cao năng suất bền vững. Tìm hiểu thêm tại: https://accnet.vn/

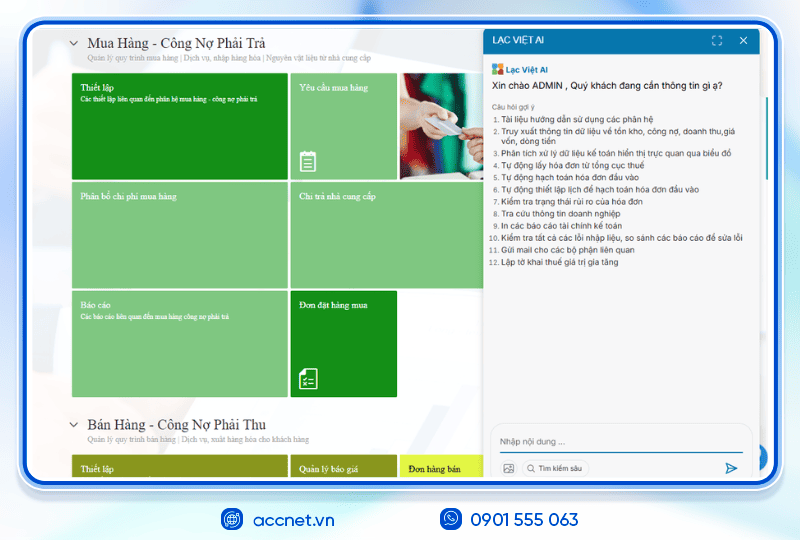

PHẦN MỀM KẾ TOÁN ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI”

Với 7 phân hệ lõi tích hợp từ kế toán, bán hàng, mua hàng, sản xuất, kho vận, nhân sự đến phân phối, phần mềm quản lý doanh nghiệp AccNet ERP tạo nên một hệ sinh thái quản trị tài chính – điều hành khép kín, đồng bộ thông tin xuyên suốt:

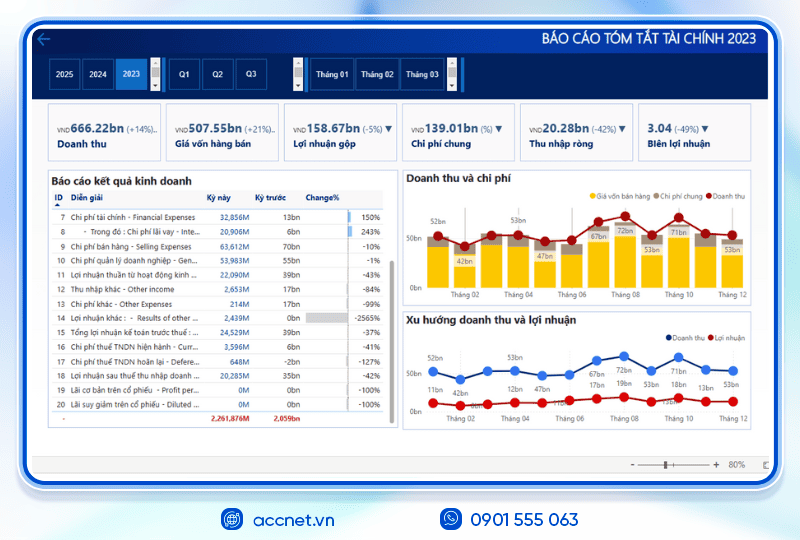

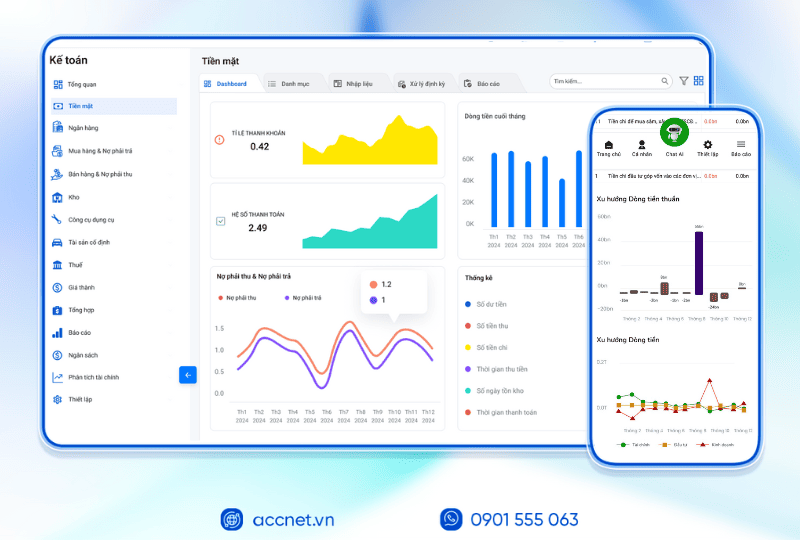

- Tài chính – Kế toán: Quản lý quỹ, ngân hàng, tài sản, giá thành, công nợ, sổ sách tổng hợp. Hơn 100 mẫu báo cáo quản trị tài chính được cập nhật tự động, đúng chuẩn kế toán Việt Nam.

- Bán hàng: Theo dõi chu trình bán hàng, từ báo giá, hợp đồng đến hóa đơn, cảnh báo công nợ, hợp đồng đến hạn.

- Mua hàng – Nhà cung cấp: Phê duyệt đa cấp, tự động tạo phiếu nhập kho từ email, kiểm tra chất lượng đầu vào.

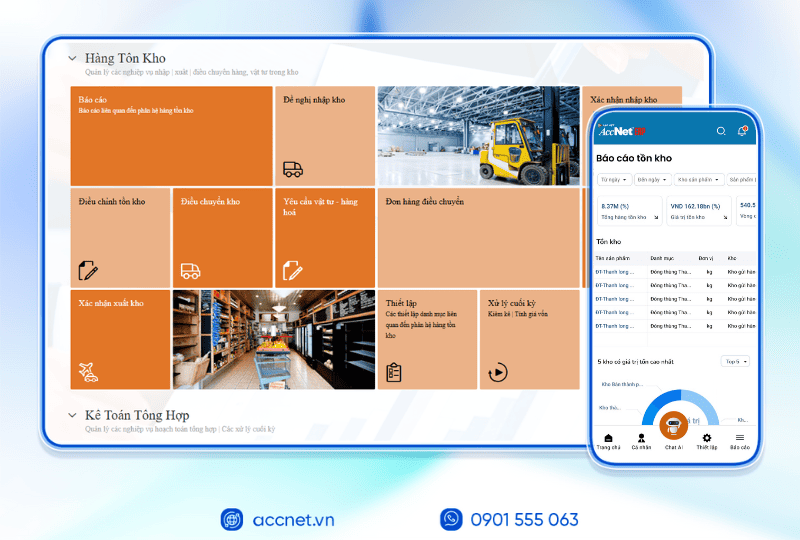

- Kho vận – Tồn kho: Đối chiếu kho thực tế và sổ sách kế toán, kiểm soát bằng QRCode, RFIF, kiểm soát cận date, tồn kho chậm luân chuyển, phân tích hiệu quả sử dụng vốn.

- Sản xuất: Giám sát nguyên vật liệu, tiến độ sản xuất theo ca/kế hoạch, phân tích năng suất từng công đoạn.

- Phân phối – Bán lẻ: Kết nối máy quét mã vạch, máy in hóa đơn, đồng bộ tồn kho tại từng điểm bán theo thời gian thực.

- Nhân sự – Tiền lương: Theo dõi hồ sơ, tính lương thưởng, đánh giá hiệu suất, lập kế hoạch ngân sách nhân sự.

TÍCH HỢP TRỢ LÝ TÀI CHÍNH KẾ TOÁN AI - RA MẮT 2025

AccNet ERP là một nền tảng công nghệ mở, tích hợp các giải pháp tiên tiến như:

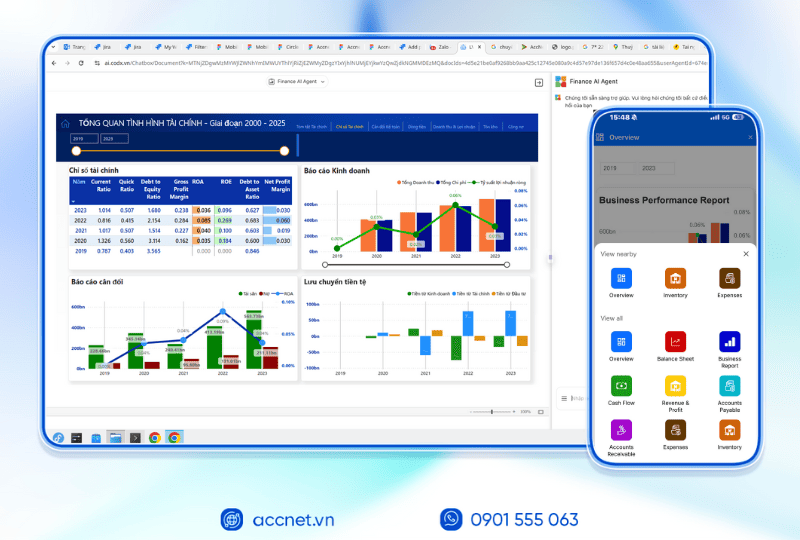

- Phân tích tài chính 24/7 trên cả desktop & mobile: Tư vấn tài chính dựa trên BI Financial Dashboard chứa số liệu thực tế chỉ trong vài phút.

- Dự báo xu hướng và rủi ro tài chính: Dự báo rủi ro, xu hướng về mọi chỉ số tài chính từ lịch sử dữ liệu. Đưa ra gợi ý, hỗ trợ ra quyết định.

- Tra cứu thông tin chỉ trong vài giây: Tìm nhanh tồn kho, công nợ, doanh thu, giá vốn, dòng tiền,… thông qua các cuộc trò chuyện

- Tự động nghiệp vụ hóa đơn/chứng từ: Nhập liệu hóa đơn, kiểm tra lỗi, thiết lập lịch hạch toán chứng từ, kết xuất file, gửi mail,...

DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI ACCNET ERP?

✅ Quản lý tài chính chủ động – Không còn “bơi trong số liệu rời rạc”

- Tự động hóa 80% nghiệp vụ kế toán chuẩn theo quy định Bộ Tài chính

- AI hỗ trợ phân tích báo cáo tài chính - Financial Dashboard theo thời gian thực

- Đồng bộ dữ liệu real-time, mở rộng phân hệ linh hoạt & vận hành đa nền tảng

- Tích hợp ngân hàng điện tử, hóa đơn điện tử, phần mềm khác…, kết nối với hệ thống kê khai thuế HTKK

✅ Hiệu quả rõ rệt khi ứng dụng trợ lý tài chính AI

- Giảm 20–30% chi phí vận hành nhờ kiểm soát ngân sách theo từng phòng ban

- Tăng 40% hiệu quả sử dụng dòng tiền, dòng tiền ra/vào được cập nhật theo thời gian thực

- Thu hồi công nợ đúng hạn >95%, giảm thất thoát và nợ xấu

- Cắt giảm 50% thời gian tổng hợp & phân tích tài chính

- Doanh nghiệp tiết kiệm từ 500 triệu đến 1 tỷ đồng/năm, tăng hiệu quả sử dụng vốn khi triển khai AccNet ERP

ĐĂNG KÝ NHẬN DEMO NGAY

Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET ERP

✅ Demo miễn phí full tính năng

✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp

✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

Quản lý 4M trong sản xuất không chỉ là một phương pháp, mà là nền tảng của tư duy quản trị hiện đại. Khi doanh nghiệp kiểm soát tốt bốn yếu tố: con người, máy móc, nguyên vật liệu, phương pháp, toàn bộ chuỗi giá trị sẽ được vận hành trơn tru – từ hoạch định đến tiêu thụ sản phẩm.

Tuy nhiên, để quản lý hiệu quả trong bối cảnh biến động, doanh nghiệp cần ứng dụng công nghệ, dữ liệu thời gian thực thay vì phụ thuộc hoàn toàn vào kinh nghiệm. Đó cũng chính là lý do các giải pháp quản trị tổng thể như AccNet ERP ra đời — giúp doanh nghiệp số hóa quy trình, tối ưu 4M, gia tăng năng suất bền vững. AccNet ERP không chỉ là phần mềm kế toán, mà là nền tảng quản trị sản xuất toàn diện, hỗ trợ doanh nghiệp nâng tầm năng lực vận hành trong thời đại số.

THÔNG TIN LIÊN HỆ:- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: