Áp dụng các chính sách chiết khấu là một phần không thể thiếu nhằm thúc đẩy doanh số, tạo lợi ích cho khách hàng. Để đảm bảo tính hợp pháp trong sổ sách kế toán, doanh nghiệp cần phải lập hóa đơn chiết khấu (HĐCK) đúng quy định pháp luật. Hiểu rõ các loại hóa đơn giảm giá và quy trình lập hóa đơn đúng cách giúp doanh nghiệp quản lý tài chính hiệu quả. Hãy cùng AccNet tìm hiểu ngay dưới bài viết sau!

1. Hóa đơn chiết khấu là gì?

Hóa đơn chiết khấu (hóa đơn giảm giá) là loại hóa đơn mà doanh nghiệp lập để ghi nhận khoản giảm giá (chiết khấu) được áp dụng cho khách hàng trong các giao dịch mua bán hàng hóa/cung cấp dịch vụ. Chiết khấu có thể được áp dụng ngay tại thời điểm bán hàng hoặc sau khi doanh thu đạt được một mức nhất định theo thỏa thuận giữa hai bên. Các loại chiết khấu bao gồm:

- Chiết khấu thương mại

- Chiết khấu thanh toán

- Chiết khấu doanh số

- Chiết khấu theo chương trình khuyến mại

Xem thêm:

2. Cách lập/xuất hóa đơn chiết khấu theo Thông tư Bộ Tài chính

2.1. Cách lập HĐCK thương mại

Chiết khấu thương mại là khoản giảm giá dành cho khách hàng khi họ mua hàng với số lượng lớn hoặc đạt được doanh số nhất định trong một khoảng thời gian. Chiết khấu thương mại thường được áp dụng để tăng khối lượng bán hàng, khuyến khích khách hàng thực hiện các giao dịch lớn hơn (Điều 4, Thông tư 219/2013/TT-BT)

Cách lập HĐCK thương mại:

- Ghi rõ số lượng hàng hóa, tỷ lệ chiết khấu thương mại được áp dụng trên hóa đơn.

- Khoản chiết khấu thương mại được trừ vào tổng giá trị hàng hóa/dịch vụ.

Doanh nghiệp bán hàng trị giá 200 triệu đồng, áp dụng chiết khấu thương mại 5% cho đơn hàng từ 100 triệu đồng trở lên.

- Nợ TK 111/112 (Tiền mặt/Ngân hàng): 190 triệu đồng

- Nợ TK 521 (Chiết khấu thương mại): 10 triệu đồng

- Có TK 511 (Doanh thu bán hàng): 200 triệu đồng

2.2. Cách lập hóa đơn chiết khấu thanh toán

Chiết khấu thanh toán là khoản giảm giá được áp dụng khi khách hàng thanh toán sớm hơn so với thời hạn quy định. Mục đích của chiết khấu thanh toán là khuyến khích khách hàng thanh toán ngay lập tức hoặc trong một khoảng thời gian ngắn, giúp doanh nghiệp cải thiện dòng tiền (Điều 16, Thông tư 39/2014/TT-BTC)

Cách lập HĐCK thanh toán:

- Ghi nhận tỷ lệ chiết khấu thanh toán (ví dụ: 2%) và số tiền chiết khấu trực tiếp trên hóa đơn.

- Khoản chiết khấu được trừ vào tổng số tiền thanh toán.

Khách hàng mua hàng trị giá 100 triệu đồng, được chiết khấu 2% khi thanh toán trong vòng 10 ngày.

- Nợ TK 111/112 (Tiền mặt/Ngân hàng): 98 triệu đồng

- Nợ TK 635 (Chi phí tài chính): 2 triệu đồng

- Có TK 511 (Doanh thu bán hàng): 100 triệu đồng

2.3. Cách lập hóa đơn chiết khấu doanh số

Chiết khấu doanh số là khoản giảm giá được áp dụng dựa trên tổng doanh số tích lũy mà khách hàng đã đạt được trong một kỳ kinh doanh nhất định. Loại chiết khấu này thường được sử dụng để khuyến khích sự hợp tác lâu dài, gia tăng giá trị giao dịch (Thông tư 219/2013/TT-BTC và Thông tư 39/2014/TT-BTC)

Cách lập HĐCK doanh số:

- Khoản chiết khấu doanh số được ghi nhận trên hóa đơn tương ứng với doanh số đạt được trong kỳ.

- Chiết khấu được trừ trực tiếp vào tổng số tiền phải thanh toán của khách hàng.

Khách hàng đạt doanh số 500 triệu đồng trong một quý, được hưởng chiết khấu 3% trên doanh số.

- Nợ TK 521 (Chiết khấu doanh số): 15 triệu đồng

- Có TK 511 (Doanh thu bán hàng): 15 triệu đồng

Đọc thêm:

2.4. Cách lập hóa đơn giảm giá/chiết khấu theo chương trình khuyến mại

Chiết khấu theo chương trình khuyến mại là khoản giảm giá áp dụng trong các chương trình khuyến mại đặc biệt, thường diễn ra trong một khoảng thời gian giới hạn nhằm thúc đẩy doanh số bán hàng/tiếp cận khách hàng mới (Điều 7, Thông tư 119/2014/TT-BTC)

Cách lập hóa đơn chiết khấu theo chương trình khuyến mại:

- Ghi nhận chiết khấu theo chương trình khuyến mại trên hóa đơn với tỷ lệ % (phần trăm)/số tiền cụ thể.

- Khoản chiết khấu được trừ vào tổng số tiền thanh toán hoặc áp dụng cho đơn hàng tiếp theo.

Khách hàng mua 10 sản phẩm, được giảm giá 10% cho đơn hàng tiếp theo trị giá 50 triệu đồng.

- Nợ TK 641 (Chi phí bán hàng): 5 triệu đồng

- Có TK 511 (Doanh thu bán hàng): 5 triệu đồng

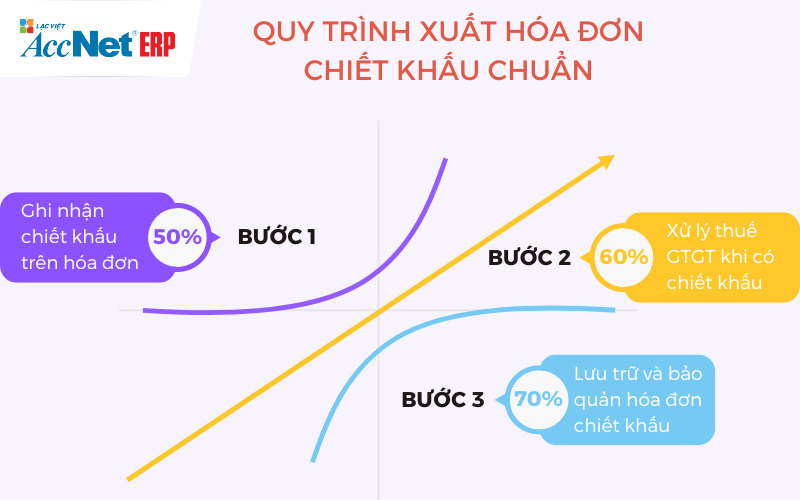

3. Quy trình xuất hóa đơn giảm giá/chiết khấu chuẩn

Bước 1: Ghi nhận chiết khấu trên hóa đơn

Theo Thông tư 39/2014/TT-BTC, việc điều chỉnh hóa đơn trong trường hợp phát sinh chiết khấu sau khi lập hóa đơn gốc là bắt buộc- Khi phát sinh chiết khấu (thanh toán, thương mại, doanh số, khuyến mại), doanh nghiệp cần ghi nhận chiết khấu trực tiếp trên hóa đơn bán hàng. Chiết khấu được trừ vào giá bán, bao gồm tỷ lệ chiết khấu, số tiền chiết khấu.

- Nếu chiết khấu phát sinh sau khi hóa đơn đã được lập (ví dụ: chiết khấu doanh số cuối kỳ), doanh nghiệp phải lập hóa đơn điều chỉnh. Hóa đơn điều chỉnh sẽ ghi rõ khoản chiết khấu, các thông tin cần thiết để điều chỉnh giá trị đã ghi trên hóa đơn gốc.

Tìm hiểu thêm:

Bước 2: Xử lý thuế GTGT khi có chiết khấu

Theo Thông tư 219/2013/TT-BTC, các doanh nghiệp phải kê khai, nộp thuế GTGT dựa trên giá trị đã trừ chiết khấu (đối với chiết khấu thương mại) hoặc giá trị chưa trừ chiết khấu (đối với chiết khấu thanh toán)- Thuế GTGT được tính trên giá bán đã trừ chiết khấu thương mại. Nếu chiết khấu áp dụng sau khi lập HĐCK gốc, thuế GTGT phải được điều chỉnh tương ứng trên hóa đơn điều chỉnh.

- Chiết khấu thanh toán không ảnh hưởng đến giá tính thuế GTGT. Thuế GTGT vẫn tính trên giá trị hàng hóa trước chiết khấu thanh toán.

Bước 3: Lưu trữ và bảo quản hóa đơn chiết khấu

Hóa đơn giảm giá phải được lưu trữ cùng với các chứng từ liên quan. Thời gian lưu trữ hóa đơn giảm giá là 10 năm theo quy định tại Nghị định 123/2020/NĐ-CP.

Doanh nghiệp cần áp dụng các biện pháp quản lý nội bộ như kiểm tra đối chiếu hóa đơn, lưu trữ HĐCK cùng với hợp đồng mua bán, biên bản điều chỉnh, các chứng từ liên quan.

Tham khảo thêm: Những điểm cần biết về chứng từ kế toán áp dụng hình thức trực tiếp

Hóa đơn giảm giá đóng vai trò quan trọng trong việc ghi nhận các giao dịch giảm giá, đồng thời giúp doanh nghiệp tối ưu hóa lợi nhuận. Hy vọng rằng, qua bài viết này, bạn đã nắm bắt được những kiến thức cần thiết về cách lập/xuất hóa đơn chiết khấu để áp dụng hiệu quả trong hoạt động kinh doanh.

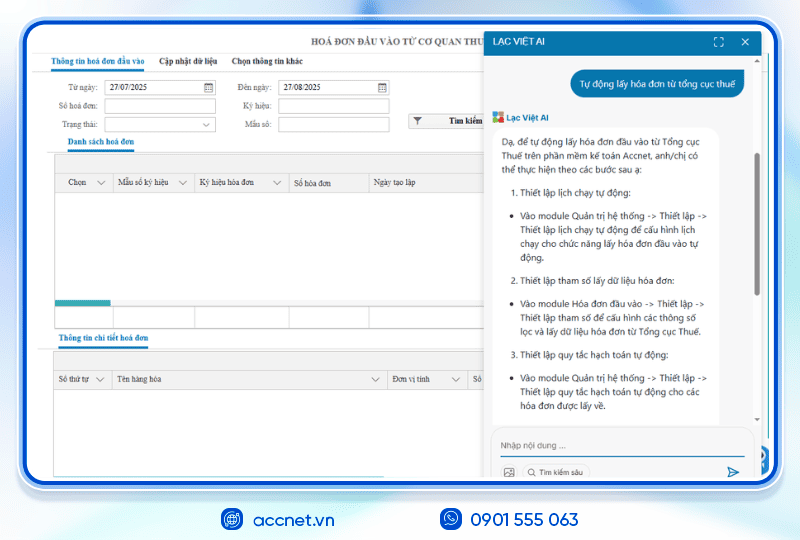

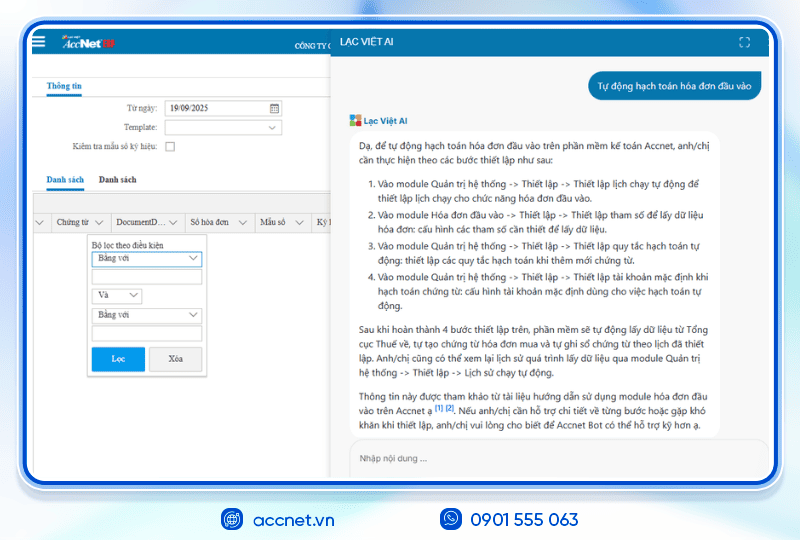

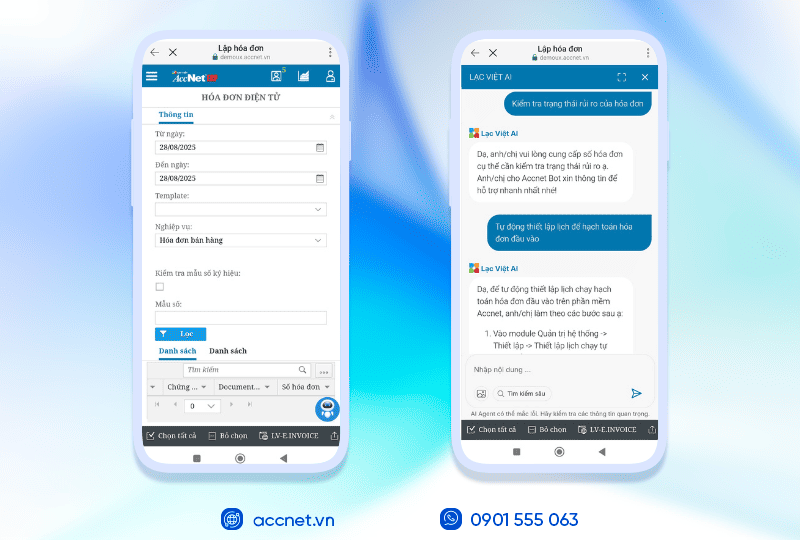

HĐ chiết khấu thường khiến nhiều doanh nghiệp đau đầu với những rắc rối trong cách lập, hạch toán, đảm bảo tuân thủ quy định pháp luật. Nhưng tại sao phải loay hoay với quy trình phức tạp? Với phần mềm AccNet eInvoice, mọi thao tác từ tạo, quản lý đến điều chỉnh HĐCK đều được thực hiện nhanh chóng, chính xác, hoàn toàn tự động. Trải nghiệm ngay để biến HĐCK từ thử thách thành lợi thế cho doanh nghiệp của bạn!

PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ ACCNET EINVOICE TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT AccNet eInvoice được thiết kế như một nền tảng quản lý hóa đơn điện tử toàn diện, tích hợp sâu vào hệ thống tài chính – kế toán – bán hàng của doanh nghiệp. Đây không chỉ là công cụ phát hành hóa đơn, mà còn là giải pháp giúp tối ưu toàn bộ quy trình vận hành liên quan đến hóa đơn điện tử. Với AccNet eInvoice, doanh nghiệp có thể:

TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT (RA MẮT 2025) Một trong những điểm khác biệt nổi bật của nền tảng này là khả năng tích hợp xuất hóa đơn ngay từ máy POS tại cửa hàng bán lẻ và từ các sàn TMĐT lớn như Shopee, Lazada, Tiki… Cụ thể, với AccNet eInvoice: ✅ Số hóa hóa đơn – Tối ưu quản trị doanh nghiệp ✅ Tích hợp toàn diện cùng AccNet ERP ✅ Chi phí hợp lý – Lợi ích vượt trội ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc. KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET EINVOICE

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

THÔNG TIN LIÊN HỆ:

- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: