Trong lĩnh vực sản xuất, thương mại – vật tư hàng hóa là "mạch máu" quyết định hiệu quả vận hành. Tuy nhiên, không ít doanh nghiệp vẫn đang loay hoay với bài toán mua sắm thiếu kiểm soát, dẫn đến tình trạng tồn kho dư thừa, ngân sách bị bào mòn, rủi ro pháp lý do chứng từ thiếu minh bạch.

Đây chính là lý do vì sao chuẩn hóa quy trình mua sắm vật tư hàng hóa, triển khai giải pháp kế toán mua hàng là bước đi cấp thiết giúp doanh nghiệp kiểm soát chi phí, tuân thủ quy định tài chính – kế toán, tối ưu chuỗi cung ứng. Bài viết này sẽ giúp bạn:

- Hiểu rõ khái niệm dưới góc nhìn kế toán doanh nghiệp.

- Nắm được từng bước chi tiết trong quy trình chuẩn.

- Tránh được những sai lầm phổ biến.

- Giới thiệu giải pháp thông minh cho bộ phận kế toán, mua hàng.

1. Quy trình mua sắm vật tư hàng hóa là gì?

Định nghĩa khái niệm

Quy trình mua sắm vật tư hàng hóa là chuỗi hoạt động được thực hiện có hệ thống từ khâu xác định nhu cầu, lập kế hoạch, tìm kiếm nhà cung cấp, đặt hàng, nhận hàng, kiểm tra chất lượng, đến hạch toán, thanh toán. Mục tiêu cuối cùng là đảm bảo vật tư đầu vào đúng nhu cầu, đúng chi phí, đúng thời điểm, đúng quy định kế toán – thuế.

Phân biệt với quy trình mua dịch vụ

- Mua vật tư hàng hóa: Gắn liền với tồn kho, cần kiểm kê, kiểm đếm, có phiếu nhập kho, cần theo dõi lượng hàng hóa còn tồn.

- Mua dịch vụ: Không có yếu tố nhập kho, chủ yếu là nghiệp vụ chi phí (chi phí thuê ngoài, dịch vụ vận chuyển, bảo trì...).

Do đó, kế toán mua vật tư hàng hóa phức tạp hơn, đòi hỏi hệ thống phần mềm phải liên kết chặt với kho, kế hoạch mua sắm, bộ phận kế toán tổng hợp.

Vai trò quy trình mua sắm vật tư hàng hóa trong hệ thống kế toán doanh nghiệp

- Ghi nhận đầy đủ chi phí đầu vào hợp lệ.

- Là căn cứ để hạch toán vào giá thành sản phẩm (tài khoản 152 – nguyên vật liệu, 156 – hàng hóa).

- Liên quan trực tiếp đến phân bổ thuế GTGT đầu vào, thanh toán công nợ với nhà cung cấp.

- Nếu không kiểm soát tốt: dễ dẫn đến chi phí không hợp lệ, gây khó khăn khi quyết toán thuế.

Tại sao doanh nghiệp cần tối ưu quy trình mua sắm vật tư hàng hóa?

Theo báo cáo của McKinsey năm 2024, doanh nghiệp Việt đang mất trung bình 8-15% ngân sách mỗi năm vì quy trình mua sắm thiếu hiệu quả:

- Mua sắm vượt định mức kế hoạch.

- Thiếu minh bạch trong lựa chọn nhà cung cấp.

- Hạch toán sai lệch do chứng từ chưa chuẩn.

- Rủi ro cao về kiểm toán nội bộ, tuân thủ thuế.

Khi triển khai đúng chuẩn:

- Doanh nghiệp tiết kiệm chi phí mua hàng từ 5-10%.

- Tăng độ tin cậy với nhà cung cấp.

- Rút ngắn thời gian từ đặt hàng đến nhận hàng, hạch toán.

- Quan trọng nhất: kết nối chặt chẽ với hệ thống kế toán doanh nghiệp, đảm bảo dữ liệu mua sắm – chi phí – tồn kho đồng bộ, chính xác.

Xem thêm:

- Giải pháp theo dõi đơn hàng và kiểm soát nhà cung cấp hiệu quả

- Phần mềm quản lý đơn hàng giúp xử lý nhanh và chính xác mọi đơn

- Mẫu báo cáo mua hàng theo dõi số lượng, đơn giá và nhà cung cấp

2. Các bước chi tiết trong quy trình mua sắm vật tư hàng hóa

Quy trình mua sắm vật tư hàng hóa bao gồm một chuỗi hoạt động có tổ chức nhằm đảm bảo doanh nghiệp có đủ vật tư cần thiết để phục vụ sản xuất, vận hành hoặc bán hàng, đồng thời kiểm soát chi phí, thời gian, tuân thủ quy định pháp lý. Dưới đây là hướng dẫn thực hiện cụ thể theo 7 bước tiêu chuẩn:

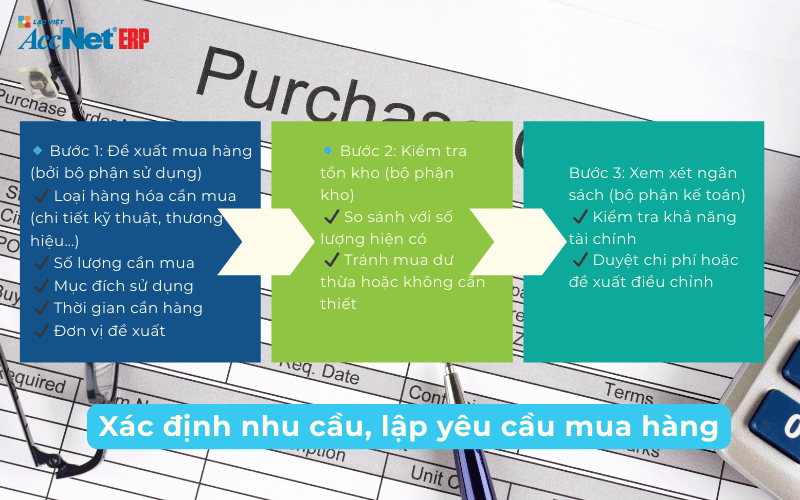

Bước 1: Xác định nhu cầu vật tư

Mục đích: Biết rõ loại vật tư nào cần mua, số lượng bao nhiêu, khi nào cần, lý do mua sắm.

Thực hiện:

- Bộ phận sử dụng vật tư (sản xuất, bảo trì, kho, kỹ thuật...) lập danh sách vật tư cần mua dựa trên:

- Kế hoạch sản xuất.

- Mức tiêu hao vật tư theo định mức.

- Tồn kho thực tế.

- Dự phòng bảo trì, thay thế.

- Mỗi vật tư cần ghi rõ:

- Tên hàng hóa/vật tư.

- Đơn vị tính.

- Số lượng.

- Thời gian cần sử dụng.

- Mục đích sử dụng cụ thể.

Biểu mẫu cần có: Phiếu yêu cầu mua hàng (Purchase Requisition – PR).

Lưu ý:

- Người lập yêu cầu cần kiểm tra hàng tồn kho trước khi đề xuất để tránh mua dư thừa.

- PR phải có chữ ký xác nhận của trưởng bộ phận đề xuất.

Bước 2: Kiểm tra, phê duyệt yêu cầu mua hàng

Mục đích: Đảm bảo nhu cầu mua sắm là hợp lý, hợp lệ, phù hợp ngân sách.

Thực hiện:

- Bộ phận mua hàng/hoặc kế toán tài chính nhận, kiểm tra PR:

- Mục đích đề xuất có hợp lý không?

- Vật tư này có tồn kho chưa sử dụng không?

- Đơn giá đề xuất có cao bất thường không?

- Gửi PR đến các cấp có thẩm quyền duyệt:

- Trưởng phòng mua hàng.

- Giám đốc tài chính.

- Ban giám đốc (nếu giá trị lớn).

Biểu mẫu cần có:

- Phiếu PR có chữ ký xác nhận các cấp.

- Bảng kiểm tra tồn kho, báo giá tham chiếu (nếu có).

Lưu ý: Doanh nghiệp nên có quy chế phân quyền duyệt mua hàng theo mức giá để tránh chồng chéo hoặc duyệt không đúng thẩm quyền.

Bước 3: Tìm kiếm, lựa chọn nhà cung cấp

Mục đích: Đảm bảo lựa chọn nhà cung cấp có chất lượng tốt, giá hợp lý, điều kiện thanh toán, giao hàng phù hợp. Thực hiện:

- Gửi yêu cầu báo giá (RFQ) cho ít nhất 2–3 nhà cung cấp:

- Yêu cầu đầy đủ thông tin về sản phẩm, đơn giá, thuế, chi phí giao hàng, thời gian giao, điều khoản thanh toán.

- Lập bảng so sánh báo giá, phân tích các yếu tố:

- Giá cả.

- Chất lượng (dựa vào hồ sơ năng lực, mẫu thử, đánh giá cũ).

- Tiến độ giao hàng.

- Chính sách bảo hành, đổi trả.

- Hợp lệ về hóa đơn, chứng từ pháp lý.

- Lựa chọn nhà cung cấp phù hợp nhất.

- Trình phê duyệt nhà cung cấp nếu có quy định nội bộ.

Biểu mẫu cần có:

- Yêu cầu báo giá.

- Bảng so sánh báo giá.

- Phiếu đề xuất chọn nhà cung cấp.

Lưu ý:

- Nhà cung cấp phải có đủ năng lực pháp lý, được cấp phép kinh doanh phù hợp ngành hàng.

- Ưu tiên chọn nhà cung cấp đã từng hợp tác, có hồ sơ tín nhiệm tốt.

Bước 4: Lập đơn đặt hàng (PO) & ký hợp đồng mua bán

Mục đích: Chính thức hóa việc mua hàng, ràng buộc trách nhiệm pháp lý với nhà cung cấp. Thực hiện:

- Dựa trên yêu cầu mua hàng đã duyệt, báo giá được chọn, lập Đơn đặt hàng (Purchase Order – PO) hoặc hợp đồng mua bán.

- Nội dung PO phải đầy đủ:

- Tên hàng hóa.

- Mã hàng (nếu có).

- Đơn vị tính, số lượng.

- Đơn giá, thuế, tổng giá trị.

- Ngày giao hàng, địa điểm giao.

- Phương thức thanh toán.

- Gửi PO đến nhà cung cấp để xác nhận.

- Lưu hồ sơ PO đã ký nhận xác nhận từ nhà cung cấp.

Biểu mẫu cần có:

- Đơn đặt hàng PO.

- Hợp đồng mua bán (với giá trị lớn).

- Biên bản thương thảo/đàm phán (nếu có).

Lưu ý:

- Doanh nghiệp cần lưu PO làm căn cứ đối chiếu với hàng thực nhận, hóa đơn.

- Với đơn hàng lớn nên yêu cầu nhà cung cấp ký hợp đồng chi tiết để tránh rủi ro.

Bước 5: Nhận hàng, kiểm tra, nhập kho

Mục đích: Đảm bảo hàng giao đúng với PO cả về số lượng, chất lượng, chủng loại.

Thực hiện:

- Khi nhà cung cấp giao hàng:

- Bộ phận kho kiểm tra trực tiếp.

- Đối chiếu với PO, phiếu giao hàng.

- Nếu hàng đạt yêu cầu:

- Lập phiếu nhập kho.

- Gửi biên bản giao nhận, hóa đơn cho kế toán ghi nhận.

- Nếu sai sót (giao thiếu, sai hàng, hỏng hóc...):

- Lập biên bản bất thường.

- Thông báo nhà cung cấp xử lý.

Biểu mẫu cần có:

- Phiếu nhập kho.

- Biên bản giao nhận.

- Biên bản xử lý sự cố (nếu có).

Lưu ý:

- Hàng hóa chưa có hóa đơn không được ghi nhận chính thức vào chi phí hợp lệ.

- Đảm bảo lưu trữ chứng từ đầy đủ từ lúc giao hàng.

Bước 6: Hạch toán kế toán, thanh toán

Mục đích: Ghi nhận chi phí, thuế, công nợ theo đúng quy định kế toán.

Thực hiện:

- Kế toán nhận hồ sơ:

- Phiếu nhập kho.

- Đơn đặt hàng.

- Hóa đơn GTGT.

- Tiến hành hạch toán nghiệp vụ:

- Ghi tăng nguyên vật liệu (TK 152) hoặc hàng hóa (TK 156).

- Ghi nhận công nợ phải trả (TK 331).

- Thuế GTGT được khấu trừ (TK 1331).

- Theo dõi hạn thanh toán → lập kế hoạch chi trả đúng hạn theo hợp đồng.

Lưu ý:

- Việc thanh toán chỉ được thực hiện khi đủ chứng từ hợp lệ.

- Nếu hóa đơn không khớp nội dung với PO, cần xử lý điều chỉnh trước khi hạch toán.

Bước 7: Đánh giá nhà cung cấp, rút kinh nghiệm

Mục đích: Tối ưu hóa nguồn cung ứng cho những lần mua tiếp theo.

Thực hiện:

- Sau mỗi đợt mua hàng, bộ phận mua hàng, kho đánh giá:

- Nhà cung cấp giao hàng có đúng hạn không?

- Chất lượng có đạt yêu cầu không?

- Thủ tục chứng từ có đầy đủ, nhanh chóng?

- Lưu đánh giá vào hồ sơ nhà cung cấp.

- Cập nhật danh sách nhà cung cấp ưu tiên, loại trừ nhà cung cấp yếu.

Lưu ý:

- Doanh nghiệp nên có mẫu đánh giá định kỳ hoặc công cụ nội bộ để chuẩn hóa đánh giá.

- Thông tin đánh giá cần được lưu trữ đầy đủ, khách quan.

Đọc thêm:

3. Những sai lầm phổ biến trong quy trình mua sắm, cách khắc phục

Sai lầm 1: Mua hàng không qua phê duyệt – vượt ngân sách

- Dẫn đến rối loạn trong quản lý chi phí, không kiểm soát được công nợ.

- Giải pháp: Áp dụng hệ thống phê duyệt điện tử theo phân quyền

Sai lầm 2: Thiếu liên kết giữa phòng mua hàng – kế toán – kho

- Dễ dẫn đến sai lệch số liệu, trùng lặp đơn đặt hàng hoặc bỏ sót hàng hóa.

- Giải pháp: Sử dụng phần mềm kế toán có tích hợp quy trình mua hàng, giúp đồng bộ dữ liệu theo thời gian thực.

Sai lầm 3: Ghi nhận chi phí sai kỳ kế toán

- Hậu quả: mất quyền khấu trừ thuế, ảnh hưởng đến lợi nhuận kỳ.

- Giải pháp: Ứng dụng phần mềm tự động kiểm soát thời điểm ghi nhận chi phí hợp lệ, cảnh báo khi chứng từ có vấn đề về ngày tháng.

4. Ứng dụng phần mềm kế toán trong quản lý quy trình mua sắm vật tư hàng hóa

Khi doanh nghiệp ngày càng mở rộng quy mô, việc quản lý quy trình mua sắm vật tư hàng hóa thủ công bằng Excel hay phiếu giấy không còn phù hợp. Rủi ro thất thoát, sai lệch chứng từ, khó kiểm soát ngân sách là điều dễ xảy ra. Đây là lúc phần mềm kế toán mua hàng chuyên biệt trở thành công cụ không thể thiếu.

Tự động hóa toàn bộ quy trình mua hàng – kế toán

- Từ lập yêu cầu mua hàng → đặt hàng → nhập kho → hạch toán → thanh toán.

- Mọi chứng từ đều liên kết chặt chẽ, có thể truy xuất truy vết dễ dàng.

- Hạn chế tối đa lỗi do con người.

Kiểm soát ngân sách theo từng đơn hàng

- Mỗi yêu cầu mua sắm đều được hệ thống kiểm tra giới hạn ngân sách.

- Tránh trường hợp vượt định mức chi tiêu hoặc ghi nhận chi phí không hợp lệ.

- Ban lãnh đạo có thể theo dõi số liệu ngân sách – chi tiêu theo thời gian thực.

Liên kết với các phân hệ kho, tài sản, công nợ

- Khi nhập vật tư, hệ thống tự cập nhật tồn kho.

- Tự động sinh bút toán hạch toán theo đúng chuẩn Thông tư 200.

- Theo dõi công nợ nhà cung cấp, tự động lập kế hoạch thanh toán.

Đáp ứng kiểm toán, thuế, truy xuất dữ liệu minh bạch

- Lưu trữ đầy đủ các chứng từ gốc điện tử: phiếu nhập, hóa đơn, hợp đồng...

- Dễ dàng kiểm tra tính hợp lệ của chứng từ, đảm bảo tuân thủ Luật Kế toán, Luật Thuế.

- Giảm áp lực cho kỳ quyết toán hoặc kiểm toán nội bộ.

Tại sao nên chọn AccNet Purchase của Công ty Cổ phần Tin học Lạc Việt để quản lý quy trình mua sắm vật tư hàng hóa?

| Tính năng nổi bật | Lợi ích thực tế |

| Tích hợp đầy đủ các phân hệ: PR, PO, nhập kho, hạch toán | Không cần phần mềm thứ ba, tất cả đồng bộ trong một hệ thống |

| Phê duyệt điện tử linh hoạt, phân quyền rõ ràng | Giảm rủi ro gian lận, tăng tốc độ xử lý yêu cầu mua hàng |

| Theo dõi tiến độ giao hàng – thanh toán – công nợ | Giúp kế toán, mua hàng chủ động kế hoạch tài chính |

| Tự động hạch toán theo chuẩn mực kế toán Việt Nam | Không lo sai tài khoản, sai kỳ – phù hợp Thông tư 200/2014/TT-BTC |

| Giao diện dễ sử dụng – hỗ trợ tiếng Việt | Phù hợp cả với doanh nghiệp không có bộ phận CNTT mạnh |

AccNet Purchase hiện đang được nhiều doanh nghiệp nhỏ, vừa và lớn lựa chọn để chuẩn hóa quy trình mua sắm vật tư hàng hóa, quản lý chi phí, đặc biệt trong các lĩnh vực: sản xuất, thương mại, phân phối, logistics…

ACCNET PURCHASE – SIẾT QUY TRÌNH MUA HÀNG, CẮT NGAY CHI PHÍ THỪA Doanh nghiệp triển khai AccNet Purchase báo cáo tiết kiệm 200–400 triệu/năm nhờ kiểm soát chặt khâu mua sắm 👉 Thiếu quy trình mua hàng = tiền chảy không dấu vết >>> AccNet Purchase ngăn chặn từ gốc

ĐĂNG KÝ TƯ VẤN VÀ DEMO NGAY HÔM NAY

5. Thống kê & xu hướng số hóa quy trình mua sắm vật tư hàng hóa ở doanh nghiệp Việt

Dữ liệu cập nhật từ báo cáo Vietnam Digital Procurement 2024 – iPOS Research:

- 68% doanh nghiệp SME tại Việt Nam vẫn quản lý mua sắm bằng Excel hoặc văn bản giấy.

- 41% doanh nghiệp bị sai lệch hạch toán chi phí đầu vào, ảnh hưởng đến kết quả kinh doanh cuối kỳ.

- 75% doanh nghiệp có kế hoạch chuyển đổi số quy trình mua sắm từ 2025 đến 2026.

Điều này cho thấy, số hóa quy trình mua hàng không còn là lựa chọn mà là nhu cầu tất yếu. Doanh nghiệp đi trước sẽ nắm lợi thế kiểm soát chi phí, tăng tốc độ ra quyết định, giảm thiểu rủi ro tài chính.

Quy trình mua sắm vật tư hàng hóa không chỉ đơn thuần là hoạt động hậu cần, mà còn là một phần cốt lõi trong hệ thống quản trị doanh nghiệp. Mỗi bước – từ xác định nhu cầu, lựa chọn nhà cung cấp, lập đơn đặt hàng, nhập kho, đến hạch toán, thanh toán – nếu được chuẩn hóa, kiểm soát chặt chẽ sẽ góp phần trực tiếp vào việc:

- Giảm thiểu lãng phí chi phí đầu vào.

- Tối ưu dòng tiền, công nợ với nhà cung cấp.

- Đảm bảo tính hợp lệ, hợp pháp của chứng từ kế toán – thuế.

- Tăng tính minh bạch, kiểm soát nội bộ.

Nếu bạn là doanh nghiệp đang trong giai đoạn thi công hoặc tái cấu trúc hệ thống kế toán mua hàng, thì việc bắt đầu từ quy trình – với đầy đủ biểu mẫu, phân quyền, tiêu chí đánh giá – là bước đi quan trọng. Hãy bắt đầu từ việc xây dựng quy trình chuẩn như bài viết đã trình bày, sau đó mới lựa chọn phần mềm hoặc công cụ hỗ trợ phù hợp.

AccNet Purchase – Giải pháp quản lý mua hàng - kế toán đầu vào toàn diện, phù hợp với mọi mô hình doanh nghiệp Việt. Hãy trải nghiệm bản demo ngay hôm nay!

THÔNG TIN LIÊN HỆ:

- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: