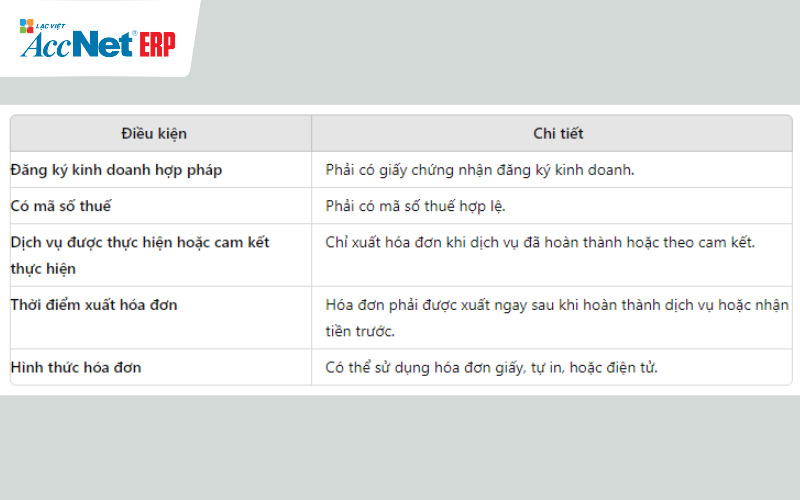

1. Quy định về điều kiện xuất hóa đơn vận chuyển

- Doanh nghiệp cung cấp dịch vụ vận chuyển phải có đăng ký kinh doanh hợp pháp

- Doanh nghiệp phải có mã số thuế, đã đăng ký kê khai thuế với cơ quan thuế.

- Hóa đơn vận chuyển chỉ được xuất khi dịch vụ vận chuyển đã được thực hiện theo hợp đồng/thỏa thuận giữa các bên liên quan.

- Hóa đơn phải được xuất ngay sau khi dịch vụ hoàn thành/khi nhận tiền thanh toán trước (nếu có) theo Điều 9 Nghị định 123/2020/NĐ-CP, Điều 4 Thông tư 78/2021/TT-BTC.

- Doanh nghiệp có thể sử dụng hóa đơn giấy, hóa đơn tự in hoặc hóa đơn điện tử tùy theo nhu cầu, khả năng theo Nghị định 123/2020/NĐ-CP.

2. Quy định về nội dung/thời điểm xuất hóa đơn vận chuyển

2.1. Nội dung bắt buộc trên hóa đơn

- Tên, địa chỉ, mã số thuế của đơn vị cung cấp dịch vụ vận chuyển.

- Tên, địa chỉ, mã số thuế (nếu có) của người nhận dịch vụ.

- Mô tả dịch vụ vận chuyển, loại hàng hóa, phương tiện vận chuyển, điểm đi/điểm đến, khoảng cách vận chuyển.

- Đơn giá, số lượng, tổng giá trị dịch vụ, thuế suất, số tiền thuế GTGT.

- Ngày tháng lập hóa đơn và chữ ký của người lập hóa đơn.

2.2. Thời điểm xuất hóa đơn

Hóa đơn phải được xuất vào thời điểm hoàn thành dịch vụ hoặc khi nhận tiền thanh toán trước, được quy định chi tiết trong quy định về xuất hóa đơn vận chuyển Điều 9 của Nghị định 123/2020/NĐ-CP.

Xem thêm:

- Quy định hóa đơn điện tử mới nhất theo Thông tư 78 và Nghị định 123

- Quy định về hóa đơn của hộ kinh doanh theo Nghị định 123 mới nhất

- Công văn xử lý hóa đơn bất hợp pháp theo quy định của Bộ Tài chính

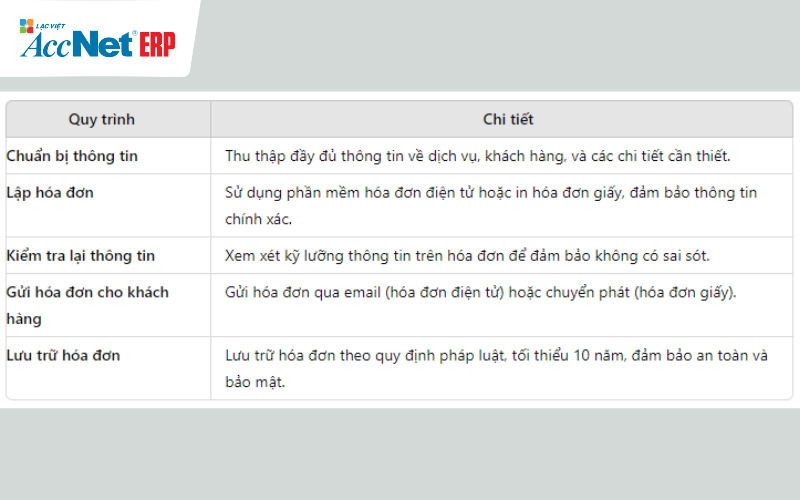

3. Quy định về quy trình xuất hóa đơn vận chuyển

- Thu thập đầy đủ thông tin cần thiết từ khách hàng, các chi tiết về dịch vụ vận chuyển.

- Sử dụng phần mềm hóa đơn điện tử/in ấn hóa đơn giấy. Đảm bảo hóa đơn bao gồm tất cả các thông tin bắt buộc theo Điều 4 Nghị định 51/2010/NĐ-CP.

- Hóa đơn có thể được gửi qua email (đối với hóa đơn điện tử) hoặc giao trực tiếp (đối với hóa đơn giấy).

- Đảm bảo lưu trữ hóa đơn theo quy định của Luật Kế toán và các quy định liên quan.

4. Quy định điều chỉnh/hủy/mất hóa đơn

4.1. Điều chỉnh hóa đơn

Điều 19 Nghị định 123/2020/NĐ-CP quy định về xuất hóa đơn vận chuyển điều chỉnh đã lập:

- Hóa đơn ghi sai tên khách hàng, mã số thuế, số lượng hàng hóa, giá trị dịch vụ, doanh nghiệp cần phải lập hóa đơn điều chỉnh.

- Thay đổi giá trị dịch vụ sau khi đã xuất hóa đơn, việc điều chỉnh cần phải được thực hiện để phản ánh chính xác các giao dịch.

4.2. Hủy hóa đơn

Theo Nghị định 123/2020/NĐ-CP, Điều 20 quy định hủy hóa đơn:

- Dịch vụ vận chuyển đã xuất hóa đơn nhưng không được thực hiện (ví dụ như hủy đơn/khách hàng không sử dụng dịch vụ), doanh nghiệp cần hủy hóa đơn đã xuất.

- Trường hợp phát hiện sai sót trước khi gửi hóa đơn cho khách hàng, doanh nghiệp có thể hủy hóa đơn và lập hóa đơn mới mà không cần lập hóa đơn điều chỉnh.

4.3. Mất, cháy, hỏng hóa đơn

Dựa trên Nghị định 51/2010/NĐ-CP, Điều 22 và Nghị định 123/2020/NĐ-CP, Điều 21 (bổ sung), quy định về xuất hóa đơn vận chuyển khi xử lý các trường hợp mất, cháy, hỏng như sau:

- Hóa đơn bị mất/cháy/hỏng trước khi lập, doanh nghiệp cần phải thông báo ngay cho cơ quan thuế. Nêu rõ số lượng hóa đơn bị mất, cháy, hỏng kèm các biện pháp đã thực hiện để khắc phục.

- Doanh nghiệp lập biên bản ghi nhận sự cố, sau đó thông báo cho cơ quan thuế, lập hóa đơn mới thay thế trong trường hợp hóa đơn đã lập nhưng chưa gửi cho khách hàng

- Nếu hóa đơn đã lập và gửi cho khách hàng nhưng sau đó bị mất, cháy, hỏng, cả bên bán/bên mua lập biên bản ghi nhận sự việc. Doanh nghiệp có thể lập hóa đơn thay thế hoặc bản sao hóa đơn tùy vào tình huống cụ thể.

Đọc thêm:

- Thông tư 78 về hóa đơn điện tử bắt buộc áp dụng trên toàn quốc

- Quy định mới nhất về hóa đơn xuất khẩu theo Thông tư 78 và 219

- Hướng dẫn chi tiết về quy định hóa đơn bán lẻ hiện nay

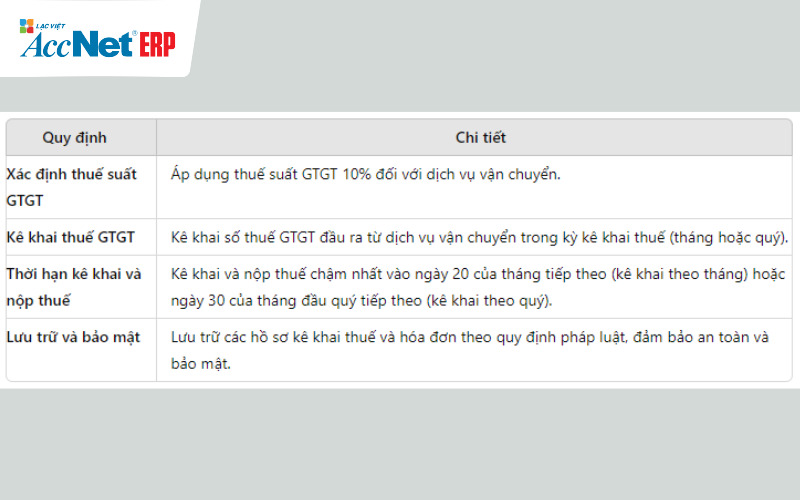

5. Quy định kê khai thuế từ hóa đơn vận chuyển

Việc kê khai thuế từ hóa đơn vận chuyển phải tuân thủ các quy định của Luật Thuế giá trị gia tăng (GTGT), bao gồm:

- Dịch vụ vận chuyển thường áp dụng thuế suất GTGT là 10%, theo quy định tại Điều 8, Luật Thuế GTGT số 13/2008/QH12, sửa đổi bổ sung bởi Luật số 31/2013/QH13 và Luật số 71/2014/QH13.

- Doanh nghiệp kê khai đầy đủ số thuế GTGT đầu ra từ dịch vụ vận chuyển trong kỳ kê khai thuế (tháng hoặc quý) theo quy định tại Điều 10, Thông tư 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính.

- Thuế GTGT từ dịch vụ vận chuyển phải được nộp trong thời hạn quy định về xuất hóa đơn vận chuyển, tức là chậm nhất vào ngày 20 của tháng tiếp theo đối với doanh nghiệp kê khai theo tháng và vào ngày 30 của tháng đầu quý tiếp theo đối với doanh nghiệp kê khai theo quý.

6. Quy định lưu trữ/bảo mật khi xuất hóa đơn vận chuyển

6.1. Thời gian lưu trữ: Hóa đơn (giấy/điện tử) phải được lưu trữ tối thiểu 10 năm theo Điều 41, Luật Kế toán số 88/2015/QH13.

6.2. Phương pháp lưu trữ:

- Hóa đơn giấy: Lưu trữ trong tủ hồ sơ có khóa, kho lưu trữ an toàn, tránh hư hỏng.

- Hóa đơn điện tử: Lưu trữ trên hệ thống an toàn, có sao lưu định kỳ, theo Điều 11, Nghị định 123/2020/NĐ-CP.

6.3. Bảo mật:

- Hóa đơn giấy: Bảo quản trong tủ có khóa, hạn chế lấy ra.

- Hóa đơn điện tử: Mã hóa bảo mật bằng các biện pháp an ninh mạng, theo Điều 17, Thông tư 78/2021/TT-BTC.

Tìm hiểu thêm:

- Hướng dẫn chi tiết về quy định hóa đơn trực tiếp hiện nay

- Hướng dẫn chi tiết nội dung nghị định 123/2020/NĐ-CP mới nhất

- Hướng dẫn chi tiết nội dung nghị định 119 về hóa đơn điện tử

Tuân thủ quy định về xuất hóa đơn vận chuyển là một bước đi chiến lược giúp doanh nghiệp tránh khỏi những rủi ro không đáng có, mở ra những cánh cửa mới cho sự hợp tác, tin tưởng từ khách hàng/đối tác. Hóa đơn vận chuyển là chứng từ tài chính cho sự cam kết của doanh nghiệp đối với chất lượng dịch vụ cung cấp. Khi nắm rõ quy định, doanh nghiệp sẽ không chỉ đảm bảo tuân thủ pháp luật mà còn tối ưu hóa quy trình tài chính. Để nâng cao hiệu quả tự động hóa quy trình này, lựa chọn mua phần mềm hóa đơn điện tử là một bước đi thông minh, giúp doanh nghiệp dễ dàng quản lý, xuất hóa đơn nhanh chóng hơn.

Việc xuất hóa đơn vận chuyển là một khâu quan trọng nhưng thường bị bỏ qua hoặc xử lý sai cách, dẫn đến những rủi ro pháp lý, tài chính không đáng có. Theo quy định hiện hành, doanh nghiệp cần đảm bảo hóa đơn vận chuyển được xuất đúng thời điểm, đầy đủ thông tin về giá cước, thuế suất, các chi tiết liên quan. Sai sót nhỏ như chậm xuất hóa đơn hay thiếu thông tin có thể dẫn đến phạt hành chính hoặc mất uy tín trong mắt đối tác.

Vậy làm thế nào để đảm bảo mọi hóa đơn vận chuyển luôn tuân thủ quy định mà không mất quá nhiều thời gian? Hãy để phần mềm phát hành hóa đơn bán hàng AccNet eInvoice hỗ trợ bạn với tính năng tự động hóa, chuẩn xác, cập nhật liên tục theo pháp luật. Trải nghiệm ngay để tối ưu quy trình xuất hóa đơn của doanh nghiệp!

PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ ACCNET EINVOICE

TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT

AccNet eInvoice được thiết kế như một nền tảng quản lý hóa đơn điện tử toàn diện, tích hợp sâu vào hệ thống tài chính – kế toán – bán hàng của doanh nghiệp. Đây không chỉ là công cụ phát hành hóa đơn, mà còn là giải pháp giúp tối ưu toàn bộ quy trình vận hành liên quan đến hóa đơn điện tử. Với AccNet eInvoice, doanh nghiệp có thể:

- Tạo và phát hành hóa đơn chỉ trong chưa đầy 30 giây, đảm bảo tốc độ và tính chính xác cao.

- Ký số trực tiếp ngay trên phần mềm, loại bỏ nhu cầu chuyển đổi file qua các công cụ trung gian, tiết kiệm đáng kể thời gian và chi phí.

- Tự động hóa toàn bộ quy trình từ nhập liệu, gửi email cho khách hàng đến lưu trữ hóa đơn, giúp giảm thiểu thao tác thủ công và hạn chế tối đa rủi ro sai sót.

- Kết nối liền mạch với hệ thống kế toán, bán hàng và ngân hàng điện tử, tạo nên một dòng chảy dữ liệu xuyên suốt trong toàn bộ hoạt động tài chính.

- Đồng bộ dữ liệu theo thời gian thực, mang lại sự minh bạch, chính xác và hỗ trợ ban lãnh đạo đưa ra quyết định kịp thời.

TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT (RA MẮT 2025)

Một trong những điểm khác biệt nổi bật của nền tảng này là khả năng tích hợp xuất hóa đơn ngay từ máy POS tại cửa hàng bán lẻ và từ các sàn TMĐT lớn như Shopee, Lazada, Tiki… Cụ thể, với AccNet eInvoice:

- Xuất hóa đơn trực tiếp từ máy POS: Khi khách hàng thanh toán tại điểm bán hàng, hóa đơn điện tử được sinh ra ngay lập tức trên thiết bị POS, giúp giảm thiểu tối đa thao tác thủ công cũng như thời gian trì hoãn — toàn bộ giao dịch đều được ghi nhận & xử lý nhanh chóng, chuẩn xác.

- Tích hợp với sàn thương mại điện tử: Doanh nghiệp có thể kết nối dữ liệu đơn hàng từ các sàn TMĐT phổ biến, đồng bộ thông tin bán hàng, rồi phát hành hóa đơn tự động từ hệ thống AccNet. Việc này giúp tránh sai sót, tiết kiệm thời gian so với xuất hóa đơn thủ công từ file excel hay nhập dữ liệu tay.

- Đồng bộ hóa – lưu trữ & quản lý một cách liền mạch: Các hóa đơn phát sinh từ POS hoặc các sàn TMĐT được tích hợp vào hệ thống kế toán – lưu trữ hóa đơn đầu ra đầy đủ, cho phép tra cứu nhanh chóng, hỗ trợ trình tự kê khai thuế, đối soát doanh thu theo từng kênh.

- Tối ưu quy trình, giảm sai sót: Với tự động nhập liệu, ký số trên phần mềm, gửi hóa đơn cho khách hàng qua email hoặc các kênh số, doanh nghiệp giảm thiểu hầu hết các bước thừa, tránh được lỗi nhập tay hoặc mất dữ liệu.

✅ Số hóa hóa đơn – Tối ưu quản trị doanh nghiệp

- Giảm 80–90% chi phí in ấn, chuyển phát, lưu kho

- Rút ngắn 70% thời gian xử lý, tăng hiệu suất kế toán

- Hóa đơn phát hành – tiền về nhanh hơn, cải thiện dòng tiền

- Hạn chế tối đa sai sót nghiệp vụ, minh bạch hóa dữ liệu

- Nâng cao trải nghiệm khách hàng nhờ tra cứu & thanh toán tiện lợi

✅ Tích hợp toàn diện cùng AccNet ERP

- Tự động hạch toán doanh thu ngay khi phát hành hóa đơn

- Phiếu thu/chi lập tức khi có biến động ngân hàng

- Cập nhật công nợ & số dư real-time

- Hóa đơn gắn kết chứng từ gốc & báo cáo tài chính – đối chiếu nhanh, báo cáo chuẩn

✅ Chi phí hợp lý – Lợi ích vượt trội

- Gói cơ bản chỉ từ vài trăm nghìn đồng

- Phù hợp cả doanh nghiệp nhỏ lẫn tập đoàn lớn

- Đầu tư một lần – tận dụng lâu dài, dễ dàng mở rộng theo nhu cầu

ĐĂNG KÝ NHẬN DEMO NGAY

Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET EINVOICE

✅ Demo miễn phí full tính năng

✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp

✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: