Việc quản lý hàng hóa, hóa đơn trở thành một thách thức không nhỏ đối với nhiều doanh nghiệp, đặc biệt là các doanh nghiệp SME. Một trong những tình huống phổ biến mà các kế toán, quản lý kho thường gặp là “hàng về trước hóa đơn về sau”. Tình trạng này không chỉ ảnh hưởng đến việc ghi nhận tài chính, mà còn tác động trực tiếp đến dòng tiền, quản lý kho, nghĩa vụ thuế.

Bài viết này sẽ cung cấp hướng dẫn chi tiết về cách hạch toán hàng về trước hóa đơn về sau, từ khái niệm, nguyên lý, đến cách áp dụng thực tế trong doanh nghiệp, đặc biệt là khi sử dụng giải pháp hóa đơn điện tử. Mục tiêu là giúp doanh nghiệp vừa đảm bảo tuân thủ pháp luật, vừa tối ưu hóa quy trình quản lý hàng hóa, hóa đơn.

1. Khái niệm “hạch toán hàng về trước hóa đơn về sau”

Hạch toán hàng về trước hóa đơn về sau là quá trình ghi nhận hàng hóa vào kho khi hàng đã được nhận nhưng hóa đơn từ nhà cung cấp chưa đến hoặc chưa được lập. Đây là tình huống thường xảy ra trong các doanh nghiệp có chuỗi cung ứng dài, hoặc khi nhà cung cấp gặp vấn đề về thời gian xuất hóa đơn.

Bản chất của nghiệp vụ này là phân tách thời điểm ghi nhận hàng hóa, thời điểm ghi nhận hóa đơn, giúp doanh nghiệp:

- Quản lý tồn kho chính xác.

- Đảm bảo chi phí được hạch toán đúng kỳ.

- Tuân thủ các quy định về thuế GTGT đầu vào hợp lệ khi hóa đơn được phát hành.

Trường hợp này đòi hỏi doanh nghiệp phải có quy trình kiểm soát chặt chẽ, tránh sai sót trong ghi sổ kế toán, báo cáo tài chính.

Nguyên nhân phổ biến dẫn đến tình huống này

Các nguyên nhân chính bao gồm:

- Trễ xuất hóa đơn từ nhà cung cấp: Do thủ tục nội bộ hoặc hệ thống kế toán của nhà cung cấp chưa kịp lập hóa đơn.

- Quy trình mua hàng chưa đồng bộ: Doanh nghiệp nhận hàng trước khi hoàn tất việc yêu cầu xuất hóa đơn.

- Các vấn đề vận chuyển, logistics: Hàng đến kho trước, hóa đơn theo sau vì thời gian vận chuyển hoặc kiểm tra hàng hóa.

Theo khảo sát của Bộ Tài chính 2024, khoảng 45% doanh nghiệp SME tại Việt Nam gặp tình trạng nhận hàng trước hóa đơn thường xuyên, đặc biệt trong lĩnh vực sản xuất, thương mại đa kênh.

Xem thêm:

Quy định pháp lý liên quan

Tình huống hàng về trước, hóa đơn về sau được quy định trong nhiều văn bản pháp luật về kế toán, thuế, tiêu biểu:

- Thông tư 200/2014/TT-BTC về chế độ kế toán doanh nghiệp.

- Thông tư 78/2021/TT-BTC hướng dẫn về hóa đơn điện tử.

Các quy định này nhấn mạnh:

- Doanh nghiệp được phép ghi nhận hàng hóa trước khi nhận hóa đơn, nhưng phải đảm bảo đối chiếu, ghi nhận hóa đơn ngay khi nhận.

- Hạch toán phải đảm bảo tính hợp pháp của chi phí, thuế GTGT đầu vào.

- Hồ sơ chứng từ đầy đủ, có phiếu nhập kho, các chứng từ liên quan, để phục vụ kiểm tra, kiểm toán.

Do đó, doanh nghiệp cần xây dựng quy trình nội bộ chuẩn nhằm đảm bảo hạch toán đúng pháp lý, tránh rủi ro về thuế, duy trì dòng tiền ổn định.

2. Hạch toán hàng về trước hóa đơn về sau

Giai đoạn hàng về trước hóa đơn về sau

Khi hàng hóa được nhập kho nhưng hóa đơn GTGT từ nhà cung cấp chưa được nhận, kế toán sẽ ghi nhận giá trị hàng hóa theo giá tạm tính dựa trên phiếu nhập kho, các chứng từ liên quan.

Căn cứ:

- Phiếu nhập kho.

- Biên bản giao nhận hàng.

- Hợp đồng mua bán.

Hạch toán theo giá tạm tính:

- Nợ TK 152 (Nguyên vật liệu, hàng hóa) / 153 / 156: Số lượng × Giá tạm tính.

- Có TK 111 (Tiền mặt) / 112 (Ngân hàng) / 331 (Phải trả người bán): Số lượng × Giá tạm tính.

Lưu ý:

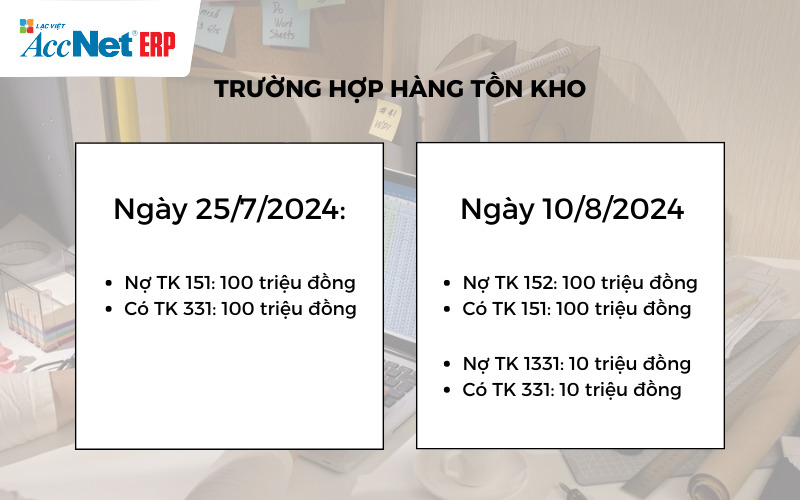

- Trong một số trường hợp, kế toán có thể sử dụng TK 151 – Hàng mua đang đi đường để phản ánh giá trị hàng hóa đang vận chuyển, trước khi nhập kho chính thức.

- Việc ghi nhận giá tạm tính giúp quản lý tồn kho kịp thời, kiểm soát số lượng, theo dõi dòng tiền, ngay cả khi hóa đơn chưa về.

Đọc thêm:

Giai đoạn nhận hóa đơn GTGT sau

Khi hóa đơn GTGT từ nhà cung cấp đến, kế toán cần đối chiếu giá trên hóa đơn với giá tạm tính, điều chỉnh sổ sách cho khớp.

Căn cứ:

- Hóa đơn GTGT chính thức từ nhà cung cấp.

Trường hợp 1: Giá trên hóa đơn = giá tạm tính

- Hạch toán thuế GTGT đầu vào:

- Nợ TK 133 (Thuế GTGT được khấu trừ): theo số tiền thuế trên hóa đơn.

- Có TK 111, 112, 331: theo số tiền thuế GTGT trên hóa đơn.

- Giá trị hàng tồn kho không cần điều chỉnh vì khớp với giá tạm tính.

Trường hợp 2: Giá trên hóa đơn > giá tạm tính

- Hạch toán thuế GTGT: như trường hợp trên.

- Điều chỉnh giá trị hàng tồn kho:

- Nợ TK 152, 156 (tăng giá trị hàng tồn kho) = Phần chênh lệch giữa giá hóa đơn, giá tạm tính.

- Có TK 111, 112, 331 (tăng phải trả hoặc giảm tiền mặt/NGân hàng) = phần chênh lệch.

- Giúp sổ sách phản ánh đúng giá trị thực tế hàng hóa đã nhập.

Trường hợp 3: Giá trên hóa đơn < giá tạm tính

- Hạch toán thuế GTGT: như trường hợp trên.

- Điều chỉnh giá trị hàng tồn kho:

- Nợ TK 111, 112, 331 (giảm phải trả hoặc giảm tiền mặt/ngân hàng) = phần chênh lệch.

- Có TK 152, 156 (giảm giá trị hàng tồn kho) = phần chênh lệch.

- Đảm bảo sổ sách khớp với giá thực tế trên hóa đơn, tránh ghi nhận chi phí sai.

3. Lưu ý quan trọng khi hạch toán hàng về trước hóa đơn về sau

Để đảm bảo tính hợp lệ về kế toán, thuế GTGT, doanh nghiệp cần lưu ý các điểm sau:

- Đầy đủ chứng từ pháp lý

- Các chứng từ bắt buộc bao gồm:

- Biên bản giao nhận hàng: xác nhận số lượng, chất lượng hàng hóa thực tế đã nhận.

- Phiếu nhập kho: ghi nhận hàng hóa vào sổ kho, thể hiện giá tạm tính khi hóa đơn chưa có.

- Hợp đồng mua bán: nên có điều khoản rõ ràng về thời điểm giao hàng, thời điểm xuất hóa đơn, giúp làm căn cứ pháp lý khi hạch toán.

- Việc chuẩn bị đầy đủ chứng từ sẽ giúp doanh nghiệp đối chiếu dễ dàng, minh bạch, tránh rủi ro khi kiểm tra, kiểm toán thuế.

- Các chứng từ bắt buộc bao gồm:

Tìm hiểu thêm:

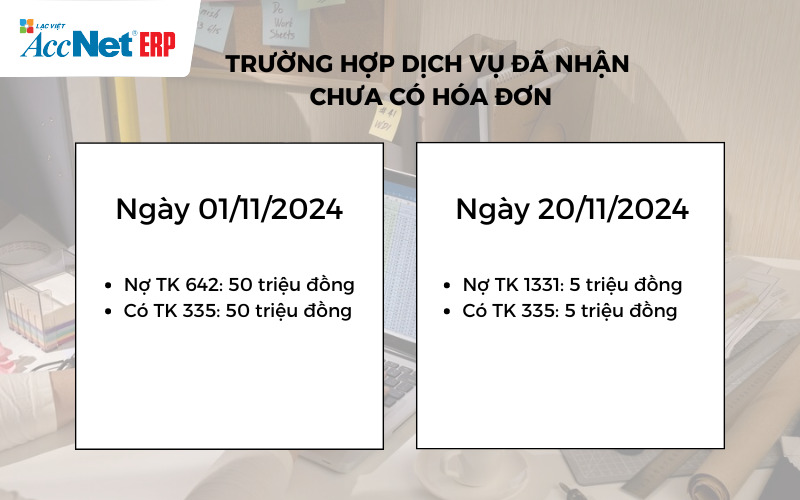

- Khấu trừ thuế GTGT đầu vào

- Doanh nghiệp có thể thực hiện khấu trừ thuế GTGT ngay khi nhận hóa đơn, mà không nhất thiết phải đợi hàng về kho.

- Điều kiện duy nhất là hóa đơn phải hợp pháp, hợp lệ, có tất cả chứng từ đi kèm.

- Đây là điểm quan trọng để tối ưu dòng tiền, quản lý thuế: doanh nghiệp vừa ghi nhận giá trị hàng tồn kho, vừa được khấu trừ thuế GTGT đúng quy định, giúp giảm áp lực thanh toán thuế, tránh sai sót kế toán.

- Khuyến nghị thực hành tốt

- Đối với doanh nghiệp có nhiều nghiệp vụ nhập hàng nhưng hóa đơn đến muộn, nên thiết lập quy trình nội bộ để đối chiếu, điều chỉnh giá tạm tính khi hóa đơn thực tế về.

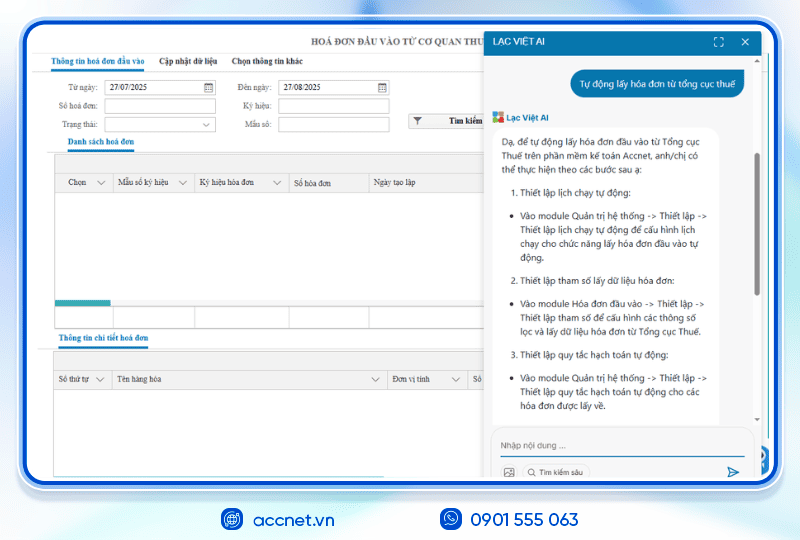

- Sử dụng phần mềm kế toán hoặc hóa đơn điện tử sẽ giúp tự động hóa việc đối chiếu chứng từ, hạch toán thuế GTGT, cập nhật giá trị hàng tồn kho, đảm bảo dữ liệu luôn chính xác, hợp pháp.

4. Quản lý hàng về trước hóa đơn về sau dễ dàng với AccNet eInvoice

Đối với doanh nghiệp hiện đại, việc quản lý hạch toán hàng về trước hóa đơn về sau sẽ trở nên đơn giản, minh bạch khi áp dụng giải pháp hóa đơn điện tử AccNet eInvoice:

- Đồng bộ dữ liệu tự động: Hóa đơn điện tử tự động liên kết với kho, kế toán, giúp doanh nghiệp ghi nhận nghiệp vụ chính xác ngay khi hàng về.

- Đối chiếu thông minh: Hệ thống tự động đối chiếu phiếu nhập kho, hóa đơn, giảm rủi ro sai sót.

- Lưu trữ, tra cứu tiện lợi: Tất cả hóa đơn được lưu trữ điện tử, tra cứu theo nhiều tiêu chí, đảm bảo pháp lý.

- Tối ưu báo cáo tài chính, thuế: Hỗ trợ xuất báo cáo tồn kho, chi phí, thuế GTGT, giúp kế toán, lãnh đạo doanh nghiệp ra quyết định nhanh chóng, chính xác.

Sử dụng AccNet eInvoice, doanh nghiệp không chỉ giải quyết bài toán hạch toán hàng về trước hóa đơn về sau, mà còn nâng cao hiệu quả quản trị, giảm thiểu rủi ro, tiết kiệm thời gian vận hành.

PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ ACCNET EINVOICE

TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT

AccNet eInvoice được thiết kế như một nền tảng quản lý hóa đơn điện tử toàn diện, tích hợp sâu vào hệ thống tài chính – kế toán – bán hàng của doanh nghiệp. Đây không chỉ là công cụ phát hành hóa đơn, mà còn là giải pháp giúp tối ưu toàn bộ quy trình vận hành liên quan đến hóa đơn điện tử. Với AccNet eInvoice, doanh nghiệp có thể:

- Tạo và phát hành hóa đơn chỉ trong chưa đầy 30 giây, đảm bảo tốc độ và tính chính xác cao.

- Ký số trực tiếp ngay trên phần mềm, loại bỏ nhu cầu chuyển đổi file qua các công cụ trung gian, tiết kiệm đáng kể thời gian và chi phí.

- Tự động hóa toàn bộ quy trình từ nhập liệu, gửi email cho khách hàng đến lưu trữ hóa đơn, giúp giảm thiểu thao tác thủ công và hạn chế tối đa rủi ro sai sót.

- Kết nối liền mạch với hệ thống kế toán, bán hàng và ngân hàng điện tử, tạo nên một dòng chảy dữ liệu xuyên suốt trong toàn bộ hoạt động tài chính.

- Đồng bộ dữ liệu theo thời gian thực, mang lại sự minh bạch, chính xác và hỗ trợ ban lãnh đạo đưa ra quyết định kịp thời.

TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT (RA MẮT 2025)

Một trong những điểm khác biệt nổi bật của nền tảng này là khả năng tích hợp xuất hóa đơn ngay từ máy POS tại cửa hàng bán lẻ và từ các sàn TMĐT lớn như Shopee, Lazada, Tiki… Cụ thể, với AccNet eInvoice:

- Xuất hóa đơn trực tiếp từ máy POS: Khi khách hàng thanh toán tại điểm bán hàng, hóa đơn điện tử được sinh ra ngay lập tức trên thiết bị POS, giúp giảm thiểu tối đa thao tác thủ công cũng như thời gian trì hoãn — toàn bộ giao dịch đều được ghi nhận & xử lý nhanh chóng, chuẩn xác.

- Tích hợp với sàn thương mại điện tử: Doanh nghiệp có thể kết nối dữ liệu đơn hàng từ các sàn TMĐT phổ biến, đồng bộ thông tin bán hàng, rồi phát hành hóa đơn tự động từ hệ thống AccNet. Việc này giúp tránh sai sót, tiết kiệm thời gian so với xuất hóa đơn thủ công từ file excel hay nhập dữ liệu tay.

- Đồng bộ hóa – lưu trữ & quản lý một cách liền mạch: Các hóa đơn phát sinh từ POS hoặc các sàn TMĐT được tích hợp vào hệ thống kế toán – lưu trữ hóa đơn đầu ra đầy đủ, cho phép tra cứu nhanh chóng, hỗ trợ trình tự kê khai thuế, đối soát doanh thu theo từng kênh.

- Tối ưu quy trình, giảm sai sót: Với tự động nhập liệu, ký số trên phần mềm, gửi hóa đơn cho khách hàng qua email hoặc các kênh số, doanh nghiệp giảm thiểu hầu hết các bước thừa, tránh được lỗi nhập tay hoặc mất dữ liệu.

✅ Số hóa hóa đơn – Tối ưu quản trị doanh nghiệp

- Giảm 80–90% chi phí in ấn, chuyển phát, lưu kho

- Rút ngắn 70% thời gian xử lý, tăng hiệu suất kế toán

- Hóa đơn phát hành – tiền về nhanh hơn, cải thiện dòng tiền

- Hạn chế tối đa sai sót nghiệp vụ, minh bạch hóa dữ liệu

- Nâng cao trải nghiệm khách hàng nhờ tra cứu & thanh toán tiện lợi

✅ Tích hợp toàn diện cùng AccNet ERP

- Tự động hạch toán doanh thu ngay khi phát hành hóa đơn

- Phiếu thu/chi lập tức khi có biến động ngân hàng

- Cập nhật công nợ & số dư real-time

- Hóa đơn gắn kết chứng từ gốc & báo cáo tài chính – đối chiếu nhanh, báo cáo chuẩn

✅ Chi phí hợp lý – Lợi ích vượt trội

- Gói cơ bản chỉ từ vài trăm nghìn đồng

- Phù hợp cả doanh nghiệp nhỏ lẫn tập đoàn lớn

- Đầu tư một lần – tận dụng lâu dài, dễ dàng mở rộng theo nhu cầu

ĐĂNG KÝ NHẬN DEMO NGAY

Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET EINVOICE

✅ Demo miễn phí full tính năng

✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp

✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

Tình huống hàng về trước hóa đơn về sau là thực tế phổ biến trong hoạt động doanh nghiệp, đặc biệt khi chuỗi cung ứng phức tạp hoặc nhà cung cấp xuất hóa đơn chậm. Việc hạch toán đúng quy trình, kết hợp hóa đơn điện tử, sẽ giúp doanh nghiệp:

- Quản lý tồn kho chính xác.

- Đảm bảo thuế GTGT đầu vào hợp lệ.

- Tiết kiệm thời gian, tăng hiệu quả vận hành.

Áp dụng phần mềm hóa đơn điện tử AccNet eInvoice là giải pháp tối ưu giúp doanh nghiệp tự động hóa toàn bộ quy trình hạch toán hàng về trước hóa đơn về sau, từ nhận hàng đến ghi nhận hóa đơn, đối chiếu, báo cáo, nâng cao năng lực quản trị số, giảm thiểu rủi ro. Đây là bước đi chiến lược cho các doanh nghiệp đang tìm kiếm giải pháp quản lý hiện đại, minh bạch, hiệu quả.

Tham khảo thêm: Hướng dẫn kê khai hóa đơn áp dụng chiết khấu đúng quy địnhTHÔNG TIN LIÊN HỆ:

- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: