Trong quản lý tài chính kinh doanh, kế toán hàng tồn kho đóng một vai trò quan trọng, chức năng này giúp doanh nghiệp không chỉ ghi nhận giá trị của sản phẩm lưu trữ trong kho của mình mà còn tạo ra cơ sở dữ liệu quan trọng cho việc lập kế hoạch tài chính, dài hạn. Hãy cùng AccNet tìm hiểu về phương pháp kế toán chi tiết hàng tồn kho ngay dưới bài viết này!

1. Kế toán hàng tồn kho là gì?

Kế toán hàng tồn kho là quá trình ghi chép mọi giao dịch liên quan đến mua, bán, quản lý hàng tồn kho theo dõi chi tiết. Đây được xem là một phần quan trọng trong hệ thống kế toán của doanh nghiệp. Mục đích của kế toán chi tiết hàng tồn kho là hỗ trợ doanh nghiệp hiểu được giá trị, sự thay đổi của hàng tồn kho theo thời gian.

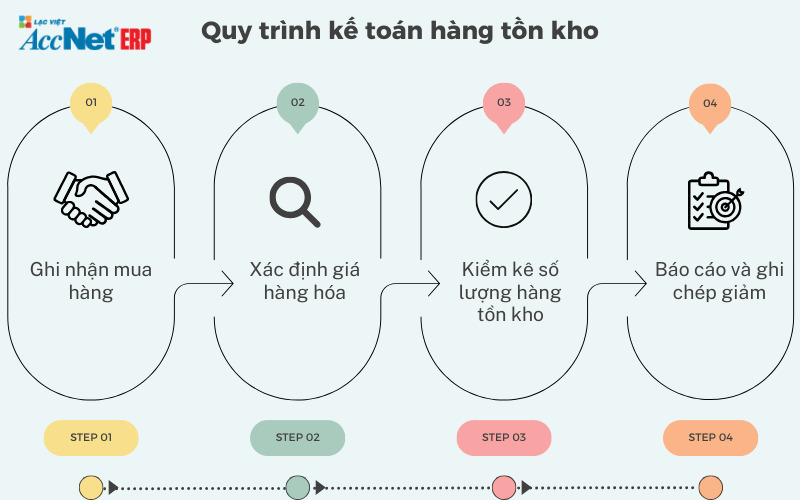

2. Quy trình kế toán chi tiết hàng tồn kho mới nhất 2025

Bước 1: Ghi nhận mua hàng

Khi một công ty mua hàng, bước đầu tiên trong quy trình kế toán là ghi lại giao dịch. Điều này liên quan đến việc tạo hợp đồng mua hàng, nhập thông tin như số lượng, chi phí,... Thông qua hệ thống kế toán, những thông tin này được tích lũy, cập nhật tự động, tạo nền tảng cho việc tính giá, theo dõi hàng tồn kho.

Hồ sơ mua hàng đầy đủ không chỉ hữu ích trong việc xác định chi phí thực tế mà còn cung cấp nền tảng cho các bước quản lý hàng tồn kho tiếp theo.

Bước 2: Xác định giá hàng hóa trong kế toán hàng tồn kho

Một trong những bước cơ bản trong quản lý hàng tồn kho là tính giá vốn hàng bán. Phương pháp FIFO, LIFO hay giá bình quân được sử dụng để xác định giá vốn của từng lô hàng nhập vào.

Điều này tạo điều kiện thuận lợi cho việc xác định chính xác giá vốn hàng tồn kho đã bán cũng như tính toán lợi nhuận ròng từ việc bán hàng. Tạo điều kiện thuận lợi cho việc tính toán chi phí, chuẩn bị các quyết định liên quan đến chi phí vốn của một doanh nghiệp.

Xem thêm:

- Hệ thống kế toán kiểm soát kho vật tư giúp tránh chênh lệch tồn thực

- Hướng dẫn cách tính hàng tồn kho cuối kỳ theo phương pháp nhập trước xuất trước

- Phương pháp tính giá xuất kho nhất quán theo kỳ kế toán

Bước 3: Kiểm kê số lượng hàng tồn kho

Để đảm bảo tính hợp pháp của dữ liệu hệ thống kế toán, doanh nghiệp thường thực hiện kiểm toán hàng tồn kho. Thủ tục này liên quan đến việc xác minh số lượng, giá trị của tài sản vật chất so với thông tin trong hệ thống.

Mọi khác biệt sẽ được ghi lại, hạch toán vào hệ thống kế toán. Kiểm kê không chỉ tạo điều kiện cho việc duy trì dữ liệu một cách chính xác mà còn phát hiện, khắc phục những sai sót trong việc ghi dữ liệu ngay lập tức.

Bước 4: Báo cáo và ghi chép giảm kế toán hàng tồn kho

Nếu bất kỳ hàng tồn kho nào bị mất, hư hỏng hoặc giảm sút trong quá trình kiểm kê, công ty sẽ ghi nhận lượng hàng tồn kho giảm. Nó giúp phản ánh chính xác tình trạng của kho.

Cuối cùng, công ty tạo một báo cáo kế toán bao gồm giá trị cuối cùng của hàng tồn kho, số lượng hàng tồn kho đã giảm trong quá trình kinh doanh, các thông tin thích hợp khác về hiệu quả kinh doanh. Báo cáo này không chỉ có ý nghĩa quan trọng đối với ban quản lý mà còn đóng vai trò là tiền đề để thông báo cho các bên khác (chẳng hạn như cổ đông, ngân hàng) về tình hình tài chính của công ty.

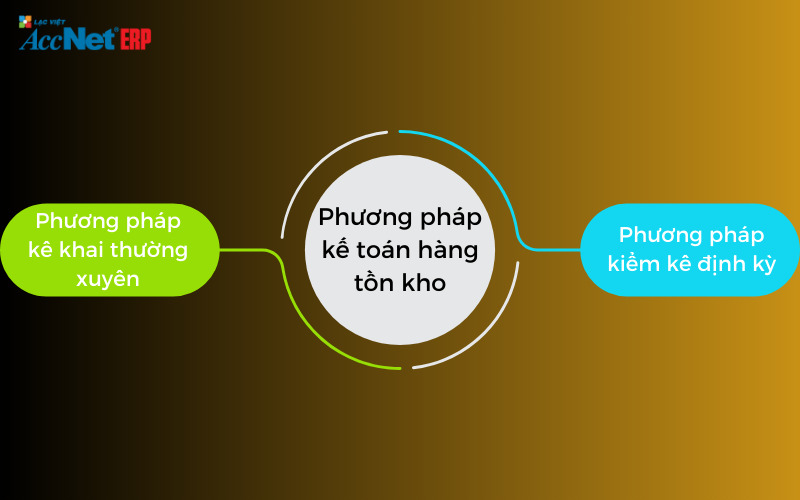

3. Các phương pháp kế toán hàng tồn kho phổ biến hiện nay

Trong kinh doanh, chỉ có một trong hai phương pháp kế toán chi tiết hàng tồn kho được sử dụng: phương pháp kê khai thường xuyên hoặc phương pháp kiểm kê định kỳ.

Phương pháp quản lý hàng tồn kho được lựa chọn phải căn cứ vào tính chất, số lượng, chủng loại hàng hóa, dịch vụ, yêu cầu của cấp quản lý để áp dụng phù hợp. Nó phải được sử dụng nhất quán trong suốt kỳ kế toán. Cùng AccNet tìm hiểu ngay 2 phương pháp này dưới đây:

Đọc thêm:

- Hạch toán hàng tồn kho giúp doanh nghiệp kiểm soát vật tư hiệu quả

- Chuẩn mực kế toán hàng tồn kho: hướng dẫn áp dụng doanh nghiệp

- Phương pháp kế toán hàng tồn kho chuẩn theo quy định kế toán

3.1. Phương pháp kê khai thường xuyên

| Yếu tố | Nội dung chi tiết |

| Tìm hiểu về phương pháp | - Theo dõi một cách thường xuyên, liên tục, hợp lý. - Cho biết số lượng hàng tồn kho được nhập, xuất, lưu trữ. - Giá trị xuất hàng hóa được tính tại bất kỳ thời điểm nào trong kỳ kế toán. |

| Chứng từ được sử dụng | - Phiếu nhập kho, phiếu xuất kho. - Biên bản kiểm kê vật tư, hàng hoá. |

| Cách hạch toán | - Xuất nhập kho, lượng nguyên vật liệu, hàng hóa sẵn có được ghi vào tài khoản phản ánh hàng tồn kho (TK151,152,153,154,156,157). |

| Lợi ích của phương pháp kế toán hàng tồn kho | - Có thể tìm ra nhanh chóng số lượng, giá trị hàng tồn kho tại các thời điểm khác nhau nếu công ty cần đánh giá. - Việc kiểm soát, quản lý hàng tồn kho một cách thường xuyên, liên tục sẽ góp phần thay đổi kịp thời hoạt động sản xuất, sinh hoạt của doanh nghiệp. - Giảm sai sót trong ghi chép |

| Đối tượng áp dụng | - Phương pháp này thường được áp dụng tại các đơn vị sản xuất (công nghiệp, nông nghiệp…). - Các đơn vị chuyên về các mặt hàng có giá trị cao như máy móc, thiết bị, chuyên môn kỹ thuật, chất lượng cao,… |

3.2. Phương pháp kế toán hàng tồn kho kiểm kê định kỳ

| Yếu tố | Nội dung chi tiết |

| Tìm hiểu về phương pháp | - Không đánh giá, theo dõi thường xuyên, liên tục. - Chỉ thể hiện tồn kho đầu kỳ, cuối kỳ chứ không thể hiện tình hình xuất nhập hàng phát sinh trong kỳ. - Giá trị của hàng hóa được xuất ra trong khoảng thời gian này chỉ được biết khi kết thúc kỳ. - Việc ước tính giá trị hàng hóa, vật tư xuất hàng trong kỳ được thực hiện thông qua công thức sau: Giá trị hàng hóa xuất kho trong kỳ = Giá trị hàng tồn kho đầu kỳ + Tổng giá trị hàng hóa nhập kho trong kỳ - Giá trị hàng tồn kho cuối kỳ. |

| Chứng từ được sử dụng trong kế toán chi tiết hàng tồn kho | - Phiếu nhập kho, phiếu xuất kho. - Biên bản kiểm kê vật tư, hàng hoá. - Cuối kỳ kế toán doanh nghiệp nhận được các chứng từ liên quan đến việc xuất, nhập hàng từ thủ kho, các chứng từ này được kiểm tra tính chính xác, phân loại theo loại, sau đó kế toán sẽ ghi lại, hạch toán |

| Cách hạch toán | - Mọi thay đổi về nguyên vật liệu, hàng hóa xuất nhập kho đều không được ghi chép, phản ánh trên các tài khoản liên quan đến hàng tồn kho. - Giá trị vật tư, hàng hóa mua vào, tồn kho trong thời gian này được ghi chép, ghi nhận trên một tài khoản tài chính riêng (TK 611: “Mua hàng”). - Phương pháp kiểm kê định kỳ chỉ được áp dụng vào đầu kỳ kế toán (để chuyển số dư đầu kỳ), cuối kỳ kế toán (để thể hiện giá trị thực tế) |

| Lợi ích của phương pháp kế toán hàng tồn kho | - Không cần ghi chép quá nhiều - Giảm bớt rắc rối khi phải theo dõi mọi thứ trên sổ kế toán doanh nghiệp. |

| Đối tượng áp dụng | - Phương pháp kiểm kê định kỳ phù hợp với những công ty trao đổi những mặt hàng có giá trị thấp, số lượng lớn, chủng loại sản phẩm đa dạng... - Ví dụ: Công ty sản xuất hàng may mặc có nhiều nguyên liệu thô (như: kim, chỉ, nút,... ), hoặc các cửa hàng bán lẻ… |

Tìm hiểu thêm:

- Dự phòng giảm giá hàng tồn kho theo chuẩn mực kế toán

- Hệ số vòng quay hàng tồn kho: công thức và cách tính chi tiết

- Hàng tồn kho bình quân và cách tính trong kế toán doanh nghiệp

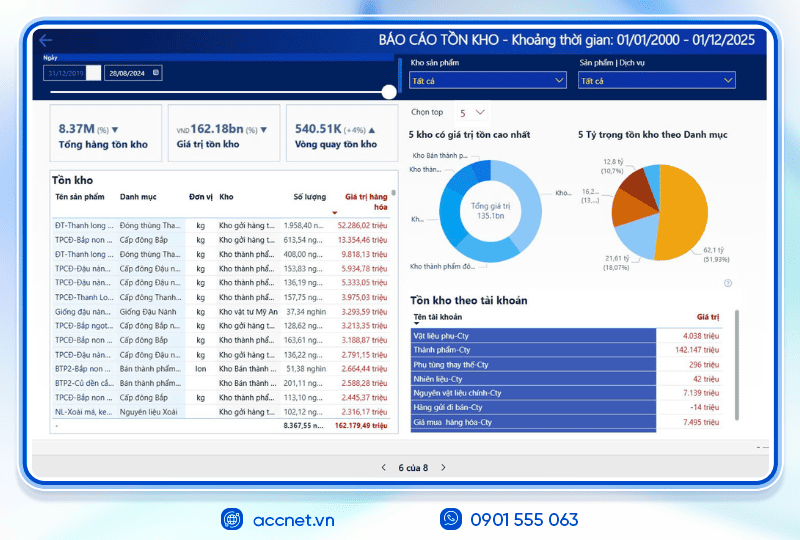

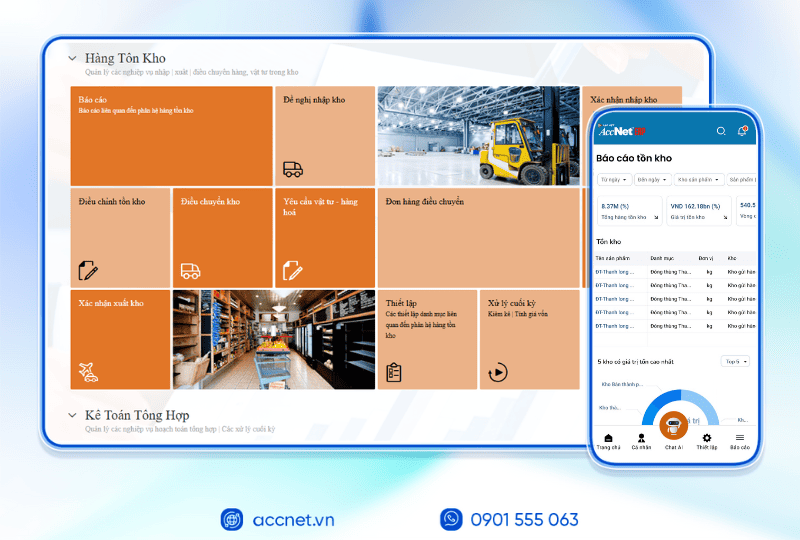

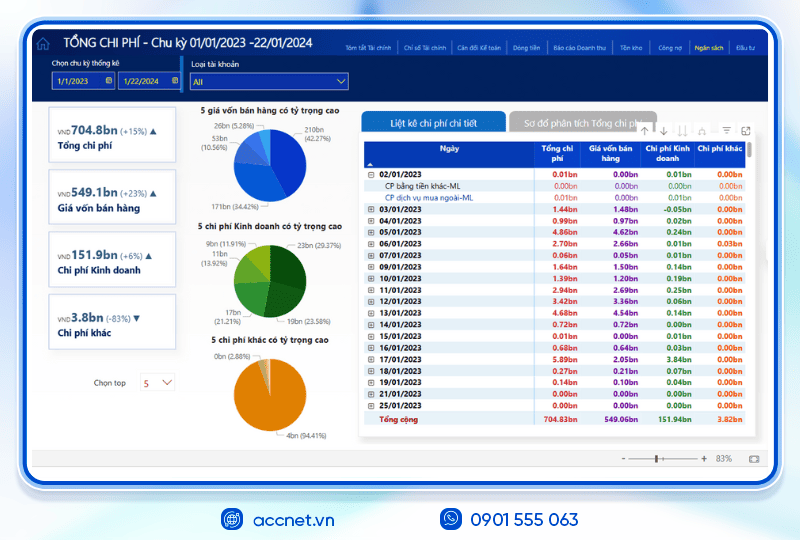

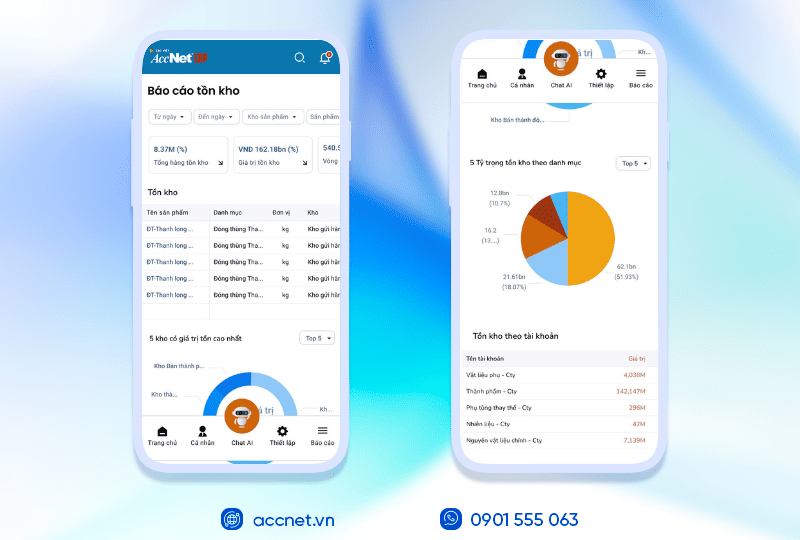

4. Giải pháp quản lý hàng tồn kho hiệu quả với phần mềm AccNet ERP

Quản lý hàng tồn kho bằng cách thủ công thường gây ra nhiều vấn đề: số liệu chênh lệch, tồn kho ảo, khó kiểm soát chi tiết theo lô, hạn dùng hay vị trí lưu trữ. Đây là lúc doanh nghiệp cần một hệ thống phần mềm chuyên nghiệp để tối ưu vận hành.

AccNet ERP với module quản lý kho (AccNet Inventory) được thiết kế để giải quyết triệt để những khó khăn trên. Phần mềm giúp:

- Theo dõi tồn kho theo thời gian thực: Mọi nhập – xuất – chuyển kho đều được cập nhật ngay lập tức.

- Tự động tính giá vốn: Hỗ trợ nhiều phương pháp như FIFO, bình quân gia quyền, đích danh.

- Quản lý chi tiết đa chiều: Theo lô, hạn sử dụng, màu sắc, kích cỡ hoặc vị trí lưu kho.

- Tích hợp kế toán – tài chính: Bút toán phát sinh được cập nhật đồng bộ vào hệ thống kế toán.

- Hỗ trợ AI phân tích: Cảnh báo hàng tồn đọng, đưa ra dự báo nhập – xuất để tối ưu dòng tiền.

Với AccNet ERP, doanh nghiệp giảm đáng kể thời gian nhập liệu, nâng cao độ chính xác dữ liệu, đồng thời dễ dàng kiểm soát chi phí và hiệu quả tồn kho. Đây chính là giải pháp toàn diện cho quản lý kho trong kỷ nguyên số.

PHẦN MỀM QUẢN LÝ KHO ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI” Không chỉ là một phần mềm nhập – xuất thông thường, AccNet ERP chính là nền tảng quản lý kho thông minh, tích hợp thiết bị, kết nối dữ liệu, cảnh báo tức thời, giúp doanh nghiệp: AccNet ERP mở ra một bước tiến mới trong quản lý kho khi tích hợp trợ lý tài chính AI, giúp doanh nghiệp vận hành chủ động và ra quyết định chính xác hơn. ✅ Quản lý kho chủ động – Không còn “tồn kho ảo, thất thoát khó kiểm soát” ✅ Hiệu quả rõ rệt khi ứng dụng quản lý kho tích hợp AI ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Tham khảo thêm: Hàng tồn kho giảm nói lên điều gì về hiệu quả quản lý kho

Trên đây là toàn bộ thông tin về phương pháp kế toán hàng tồn kho mà AccNet chia sẻ tới bạn đọc. Phương pháp này giúp doanh nghiệp hiểu được giá trị của hàng tồn kho, các chi phí liên quan, doanh nghiệp có thể cải thiện quy trình sản xuất, giảm rủi ro về hàng tồn kho, tăng khả năng cạnh tranh trên thị trường.

THÔNG TIN LIÊN HỆ:

- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: