Tài sản của doanh nghiệp là một tài sản quý giá, cần được bảo quản và quản lý cẩn thận. Chứng từ kế toán là một trong những công cụ quan trọng giúp doanh nghiệp thực hiện việc này. Vậy, thời hạn lưu trữ chứng từ kế toán mới nhất năm 2024 là bao lâu? Hãy cùng Accnet tìm hiểu để đảm bảo tuân thủ đúng quy định pháp luật nhé!

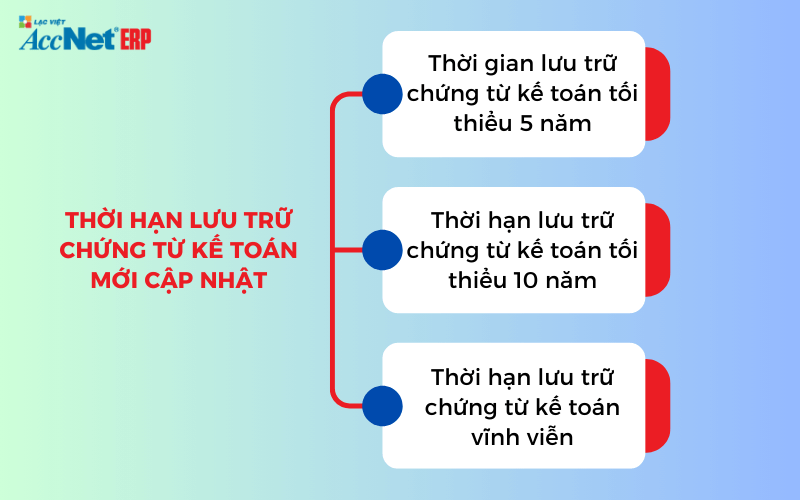

1. Thời hạn lưu trữ chứng từ kế toán mới cập nhật

Thời gian lưu trữ chứng từ kế toán được chỉ định tại điều 41 Luật Kế toán 2015, với các quy định cụ thể như sau:

- Thời gian lưu trữ tài liệu kế toán phải ít nhất là 5 năm.

- Thời hạn lưu trữ tài liệu kế toán tối thiểu là 10 năm.

- Tài liệu kế toán cần phải được bảo quản vĩnh viễn.

Xem thêm:

1.1. Thời gian lưu trữ chứng từ kế toán tối thiểu 5 năm

Dựa trên quy định tại Điều 12 của Nghị định 174/2016/NĐ-CP, thời hạn lưu trữ chứng từ kế toán cần được bảo quản tối thiểu 5 năm, bao gồm những tài liệu và chứng từ kế toán không trực tiếp sử dụng để ghi sổ, như:

- Chứng từ kế toán như phiếu thu chi và phiếu nhập xuất kho.

- Tài liệu kế toán sử dụng cho quản lý và điều hành.

Đối với các trường hợp khác, nếu có quy định cụ thể về thời hạn lưu trữ khác, doanh nghiệp cần tuân thủ nghiêm túc theo quy định đó.

1.2. Thời hạn lưu trữ chứng từ kế toán tối thiểu 10 năm

Dựa trên quy định tại Điều 13 của Nghị định 174/2016/NĐ-CP, thời gian lưu trữ chứng từ kế toán sẽ được lưu trữ ít nhất 10 năm, với các điều sau:

- Thời điểm lưu trữ tính từ khi kết thúc niên độ kế toán: Chứng từ kế toán liên quan trực tiếp đến ghi sổ kế toán và báo cáo Tài chính; Các bảng kê, bảng tổng hợp, sổ kế toán chi tiết, sổ kế toán tổng hợp; BC tháng, quý, năm; BC quyết toán; BC tự kiểm tra kế toán; Biên bản tiêu hủy tài liệu,…

- Thời điểm lưu trữ tính từ khi các giao dịch được hoàn thành: Tài liệu chứng từ kế toán liên quan đến hoạt động thanh lý, nhượng bán tài sản cố định; BC kết quả kiểm kê và đánh giá tài sản.

- Thời điểm lưu trữ được tính từ khi hoàn thành duyệt hoàn thành báo cáo quyết toán vốn đầu tư dự án: Tài liệu liên quan đến các đơn vị Chủ đầu tư bao gồm tài liệu trong các kỳ kế toán năm; BC quyết toán dự án hoàn thành.

- Thời điểm lưu trữ tính từ khi hoàn thành thủ tục: Tài liệu liên quan đến các hoạt động thay đổi vốn điều lệ hay chủ sở hữu của doanh nghiệp như giải thể, phá sản, cổ phần hóa,…

- Thời điểm lưu trữ được tính từ khi có báo cáo hoặc kết quả thanh tra từ các cơ quan có thẩm quyền: Các tài liệu kế toán liên quan đến hoạt động kiểm tra, giám sát của Cơ quan nhà nước có thẩm quyền.

- Các tài liệu khác không được nêu trong quy định tại Điều 12, Điều 14 Nghị định 174/2016/NĐ-CP: Nếu có quy định cụ thể về thời hạn lưu trữ khác, doanh nghiệp sẽ phải tuân theo những quy định đó.

Đọc thêm:

1.3. Thời hạn lưu trữ chứng từ kế toán vĩnh viễn

- Trong lĩnh vực kế toán nhà nước, đối với đơn vị kế toán, thời gian lưu trữ chứng từ kế toán cần được lưu trữ vĩnh viễn, bao gồm:

- Báo cáo tổng quyết toán ngân sách nhà nước đã được Quốc hội phê chuẩn;

- Báo cáo quyết toán ngân sách địa phương được HĐND các cấp phê chuẩn;

- Hồ sơ, báo cáo quyết toán dự án hoàn thành thuộc nhóm A hay dự án quan trọng quốc gia;

- Các tài liệu kế toán khác có tính sử liệu, mang ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

Quyết định về việc lưu trữ vĩnh viễn thời hạn lưu trữ chứng từ kế toán của các tài liệu kế toán khác sẽ do người đại diện theo pháp luật của đơn vị kế toán, ngành hoặc địa phương đưa ra, dựa trên xác định về tính chất sử liệu và ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

- Đối với hoạt động kinh doanh, tài liệu kế toán cũng cần được lưu trữ vĩnh viễn, bao gồm:

- Các tài liệu kế toán có tính sử liệu và ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

Quyết định về việc lưu trữ thời gian lưu trữ chứng từ kế toán vĩnh viễn của các tài liệu này sẽ do người đứng đầu hoặc người đại diện theo pháp luật của đơn vị kế toán đưa ra, dựa trên đánh giá về tính sử liệu và ý nghĩa lâu dài của thông tin tài liệu, để quyết định cụ thể và giao cho bộ phận kế toán/bộ phận khác lưu trữ dưới hình thức bản gốc hoặc hình thức khác.

2. Thời điểm tính thời hạn lưu trữ tài liệu kế toán

Điều 15 của Nghị định 174/2016/NĐ-CP quy định chi tiết về thời điểm tính thời hạn lưu trữ chứng từ kế toán như sau:

- Thời điểm tính thời hạn lưu trữ cho tài liệu kế toán theo Điều 12 (khoản 1, 2, 7), Điều 13 và Điều 14 của Nghị định 174/2016/NĐ-CP được xác định từ ngày kết thúc kỳ kế toán năm.

- Thời điểm tính thời hạn lưu trữ đối với các tài liệu kế toán theo khoản 3 của Điều 13 Nghị định 174/2016/NĐ-CP được xác định từ ngày Báo cáo quyết toán dự án hoàn thành được duyệt.

- Thời điểm tính thời hạn lưu trữ chứng từ kế toán liên quan đến:

- Thành lập đơn vị được tính từ ngày thành lập.

- Chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, chuyển đổi loại hình từ ngày thực hiện các biện pháp này.

- Giải thể, phá sản, chấm dứt hoạt động, kết thúc dự án từ ngày hoàn thành thủ tục liên quan.

- Hồ sơ kiểm toán, thanh tra, kiểm tra của cơ quan có thẩm quyền từ ngày có báo cáo kiểm toán hoặc kết luận thanh tra, kiểm tra.

3. AccNet ERP giúp bạn lưu giữ đúng, thông minh và an toàn

Lưu trữ chứng từ kế toán không chỉ là việc lưu giữ hồ sơ mà còn là hành động bảo vệ tính minh bạch và sự an toàn của doanh nghiệp. Theo luật (Luật Kế toán 2015, Nghị định 174/2016/NĐ-CP), doanh nghiệp cần lưu giữ chứng từ ít nhất 5 năm với các giấy tờ hành chính đơn giản như phiếu thu, phiếu chi; 10 năm với chứng từ quan trọng dùng để ghi sổ kế toán hoặc lập báo cáo tài chính; thậm chí, một số tài liệu có giá trị lịch sử hoặc chiến lược phải lưu vĩnh viễn. Tuy nhiên, để tuân thủ những yêu cầu này bằng phương pháp thủ công—Excel, file mềm, tủ hồ sơ—lại thường dễ phát sinh rủi ro về thất lạc, sai sót, thiếu kiểm soát.

Đó là lúc AccNet ERP vươn lên như một giải pháp thông minh, giúp doanh nghiệp không chỉ lưu trữ chứng từ đúng quy định, mà còn biến quy trình trở nên hiệu quả, an toàn và hiện đại hơn bao giờ hết.

Tìm hiểu thêm:

Khi AccNet ERP biến quy định lưu trữ thành năng lực quản trị

-

Từ lưu trữ thủ công sang lưu trữ tự động và trung tâm: Tất cả chứng từ—từ phiếu thu, sổ sách chi tiết, đến báo cáo tài chính—đều được số hóa và lưu trữ tập trung. Hết hạn lưu trữ? Hệ thống sẽ cảnh báo; cần bảo mật hay truy xuất? Chỉ một cú nhấp, dữ liệu đã sẵn sàng.

-

Được “truy vết” từng bước – không bỏ sót chi tiết: Mọi chứng từ đều có lịch sử xử lý rõ ràng: ai lưu, ai chỉnh sửa, khi nào kiểm tra, khi nào phê duyệt. Điều này tạo thành audit trail hoàn chỉnh, tăng cường khả năng kiểm toán và tuân thủ nội bộ.

-

Tuỳ chỉnh nhắc nhở theo quy định pháp lý: Khi chứng từ theo lô cần tiêu hủy (5 năm, 10 năm…) đến hạn, hệ thống sẽ tự động gửi thông báo đến người phụ trách—giúp doanh nghiệp yên tâm tuân thủ pháp lý, tránh rủi ro phạt hành chính.

-

Bảo mật và sao lưu theo chuẩn: Chứng từ không còn nằm rải rác trong các ổ cứng cá nhân hay tủ file dễ hỏng—AccNet ERP quản lý tập trung, sao lưu định kỳ, đảm bảo không mất dữ liệu, bảo mật cao và dễ khôi phục.

-

Liên kết dữ liệu toàn hệ thống doanh nghiệp: Chứng từ lưu trữ không chỉ để lưu—mà còn để truy vấn, đối chiếu với các phân hệ Mua hàng, Kho, Tài sản cố định, Ngân sách, hay báo cáo tài chính BI. Dữ liệu vì vậy không hỏng nhịp mà bổ trợ lẫn nhau trong quản trị.

PHẦN MỀM KẾ TOÁN ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI” Với 7 phân hệ lõi tích hợp từ kế toán, bán hàng, mua hàng, sản xuất, kho vận, nhân sự đến phân phối, phần mềm quản lý doanh nghiệp AccNet ERP tạo nên một hệ sinh thái quản trị tài chính – điều hành khép kín, đồng bộ thông tin xuyên suốt: TÍCH HỢP TRỢ LÝ TÀI CHÍNH KẾ TOÁN AI - RA MẮT 2025 AccNet ERP là một nền tảng công nghệ mở, tích hợp các giải pháp tiên tiến như: DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI ACCNET ERP? ✅ Quản lý tài chính chủ động – Không còn “bơi trong số liệu rời rạc” ✅ Hiệu quả rõ rệt khi ứng dụng trợ lý tài chính AI ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc. KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET ERP

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Tham khảo thêm: Phương pháp ghi nhận số dư tài sản, nợ và vốn doanh nghiệp

Hy vọng bạn đã có thêm nhiều kiến thức cơ bản về việc lưu trữ chứng từ kế toán và sẽ tuân thủ thời hạn lưu trữ chứng từ kế toán đúng theo quy định. Nếu có bất kỳ câu hỏi nào khác, xin mời bạn đọc vui lòng để lại bình luận để Accnet hỗ trợ cho bạn tốt nhất!

THÔNG TIN LIÊN HỆ:

- CÔNG TY CỔ PHẦN TIN HỌC LẠC VIỆT

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063 | (+84.28) 3842 3333

- 📧 Email: info@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: