Lựa chọn phương pháp tính giá xuất kho phù hợp luôn là thách thức lớn đối với nhiều doanh nghiệp. Trong bài viết này, AccNet sẽ giúp bạn hiểu rõ từng phương pháp xác định giá xuất kho phổ biến, phân tích sâu ưu điểm - nhược điểm, gợi ý lựa chọn giải pháp tối ưu nhất cho doanh nghiệp.

1. Phương pháp tính giá xuất kho là gì?

Phương pháp tính giá xuất kho là cách thức xác định giá trị hàng hóa xuất khỏi kho để tính vào giá vốn hàng bán (COGS) trên báo cáo tài chính.

Theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC, doanh nghiệp có thể lựa chọn một trong các phương pháp xác định giá xuất kho hiện hành.

2. Các phương pháp tính giá xuất kho phổ biến hiện nay

Trong phần này, Accnet sẽ phân tích chi tiết các phương pháp xác định giá xuất kho phổ biến hiện nay, kèm theo công thức, ví dụ minh họa.

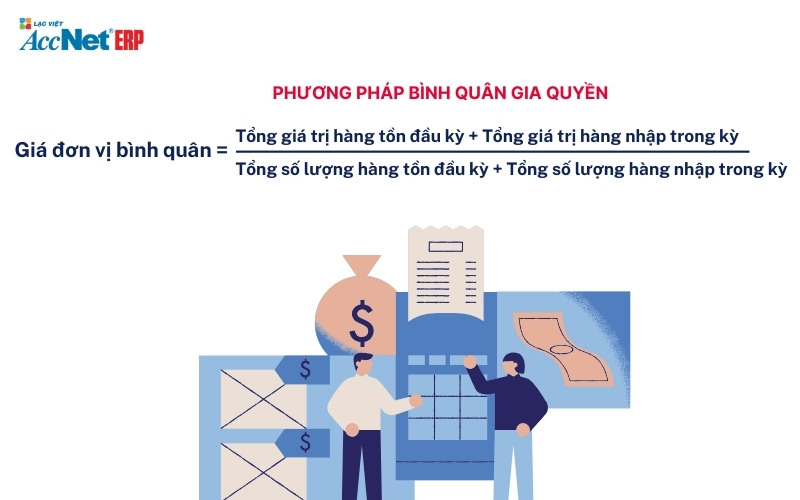

2.1. Phương pháp bình quân gia quyền (Average Cost)

Phương pháp này tính giá trị hàng xuất kho dựa trên giá trị trung bình của hàng tồn kho hiện tại. Công thức cụ thể như sau:

- Giá đơn vị bình quân = Tổng giá trị hàng tồn đầu kỳ + Tổng giá trị hàng nhập trong kỳ / Tổng số lượng hàng tồn đầu kỳ + Tổng số lượng hàng nhập trong kỳ.

- Giá trị hàng xuất kho = Số lượng hàng xuất kho × Giá đơn vị bình quân.

Ví dụ minh họa cho phương pháp tính giá xuất kho Average Cost

- Đầu kỳ: 100 sản phẩm, đơn giá 10.000 VND/sản phẩm → Giá trị = 1.000.000 VND.

- Nhập trong kỳ: 200 sản phẩm, đơn giá 12.000 VND/sản phẩm → Giá trị = 2.400.000 VND.

- Xuất kho: 150 sản phẩm.

Tính toán:

- Giá đơn vị bình quân = (1.000.000 + 2.400.000) ÷ (100 + 200) = 11.333 VND/sản phẩm.

- Giá trị xuất kho = 150 x 11.333 = 1.699.950 VND.

Tìm hiểu thêm:

2.2. Phương pháp tính giá xuất kho nhập trước, xuất trước (FIFO - First In, First Out)

Phương pháp FIFO giả định rằng hàng hóa nhập kho đầu tiên sẽ được xuất trước. Công thức tính dựa trên giá nhập kho của các lô hàng đầu tiên.

Ví dụ minh họa

- Đầu kỳ: 100 sản phẩm, đơn giá 10.000 VND/sản phẩm.

- Nhập trong kỳ: 200 sản phẩm, đơn giá 12.000 VND/sản phẩm.

- Xuất kho: 150 sản phẩm.

Tính toán:

- 100 sản phẩm đầu tiên lấy từ lô giá 10.000 → 100 x 10.000 = 1.000.000 VND.

- 50 sản phẩm tiếp theo lấy từ lô giá 12.000 → 50 x 12.000 = 600.000 VND. → Tổng giá trị xuất kho = 1.000.000 + 600.000 = 1.600.000 VND.

2.3. Phương pháp nhập sau, xuất trước (LIFO - Last In, First Out)

Phương pháp tính giá xuất kho LIFO giả định rằng hàng hóa nhập sau sẽ được xuất trước, tính giá xuất kho dựa trên đơn giá của lô hàng nhập gần nhất.

Ví dụ minh họa

- Đầu kỳ: 100 sản phẩm, đơn giá 10.000 VND/sản phẩm.

- Nhập trong kỳ: 200 sản phẩm, đơn giá 12.000 VND/sản phẩm.

- Xuất kho: 150 sản phẩm.

Tính toán: 150 sản phẩm lấy từ lô giá 12.000 → 150 x 12.000 = 1.800.000 VND.

Xem thêm:

2.4. Phương pháp giá thực tế đích danh (Specific Identification)

Phương pháp tính giá xuất kho này xác định giá xuất kho chính xác cho từng lô hàng cụ thể, áp dụng cho hàng hóa có giá trị cao hoặc dễ nhận diện.

Ví dụ minh họa

- Lô 1: Máy tính A, đơn giá 15.000.000 VND.

- Lô 2: Máy tính B, đơn giá 20.000.000 VND.

- Xuất kho: 1 máy tính A và 1 máy tính B → Giá trị xuất kho = 15.000.000 + 20.000.000 = 35.000.000 VND.

3. So sánh các phương pháp xác định giá xuất kho

Để giúp doanh nghiệp lựa chọn chính xác, dưới đây là bảng so sánh các phương pháp xác định giá xuất kho:

| Phương pháp | Ưu điểm | Nhược điểm | Phù hợp với |

| Bình quân gia quyền | Đơn giản, dễ thực hiện | Không chính xác khi giá biến động | DN vừa và nhỏ, ít biến động giá |

| Nhập trước, xuất trước | Phù hợp hàng có hạn sử dụng | Chênh lệch giá vốn khi giá tăng | DN thực phẩm, dược phẩm |

| Nhập sau, xuất trước | Phù hợp giai đoạn giá tăng mạnh | Không chấp nhận chuẩn IFRS | DN không cần quản lý hạn sử dụng |

| Giá thực tế đích danh | Chính xác tuyệt đối | Tốn công theo dõi, quản lý | DN hàng hóa giá trị cao |

4. Yếu tố ảnh hưởng đến lựa chọn phương pháp tính giá xuất kho của doanh nghiệp

Dưới đây là những yếu tố quan trọng mà doanh nghiệp cần xem xét:

4.1. Quy mô, ngành nghề hoạt động của doanh nghiệp

- Doanh nghiệp nhỏ và vừa: Thường lựa chọn phương pháp bình quân gia quyền vì tính đơn giản, dễ thực hiện.

- Doanh nghiệp lớn/sản xuất thực phẩm, dược phẩm: Phương pháp FIFO phù hợp hơn để hàng hóa được xuất trước khi hết hạn.

- Doanh nghiệp kinh doanh hàng hóa có giá trị cao: Phương pháp giá thực tế đích danh là lựa chọn ưu tiên.

Đọc thêm:

4.2. Yêu cầu về chuẩn mực kế toán

Tại Việt Nam, doanh nghiệp cần tuân thủ Thông tư 200 và Thông tư 133. Tuy nhiên, nếu doanh nghiệp hướng đến chuẩn mực quốc tế IFRS, thì phương pháp LIFO không được chấp nhận.

4.3. Khả năng áp dụng phần mềm quản lý kho

Các phần mềm kế toán kho hiện nay hỗ trợ tính toán, ghi nhận tự động nhiều phương pháp tính giá xuất kho như FIFO, Bình quân gia quyền.

4.4. Biến động giá cả nguyên vật liệu

Trong điều kiện giá cả thị trường biến động mạnh:

- FIFO sẽ làm tăng lợi nhuận kế toán khi giá tăng, nhưng tăng thuế phải nộp.

- LIFO giảm lợi nhuận kế toán trong ngắn hạn nhưng không phù hợp chuẩn mực quốc tế.

5. Giải pháp phần mềm hỗ trợ tính giá xuất kho tự động - AccNet ERP

Phần mềm AccNet ERP được thiết kế để tối ưu hóa quy trình quản lý kho hàng, hỗ trợ doanh nghiệp tính giá xuất kho tự động. Với giao diện thân thiện, tính năng mạnh mẽ, phần mềm giúp:

- Tiết kiệm thời gian xử lý dữ liệu.

- Đảm bảo tuân thủ quy định kế toán.

- Nâng cao hiệu quả quản lý hàng hóa, kho hàng.

PHẦN MỀM QUẢN LÝ KHO ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI” Không chỉ là một phần mềm nhập – xuất thông thường, AccNet ERP chính là nền tảng quản lý kho thông minh, tích hợp thiết bị, kết nối dữ liệu, cảnh báo tức thời, giúp doanh nghiệp: AccNet ERP mở ra một bước tiến mới trong quản lý kho khi tích hợp trợ lý tài chính AI, giúp doanh nghiệp vận hành chủ động và ra quyết định chính xác hơn. ✅ Quản lý kho chủ động – Không còn “tồn kho ảo, thất thoát khó kiểm soát” ✅ Hiệu quả rõ rệt khi ứng dụng quản lý kho tích hợp AI ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc.

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Tham khảo thêm: Ý nghĩa khi số lượng hàng tồn kho giảm trong doanh nghiệp

Việc lựa chọn phương pháp tính giá xuất kho luôn ảnh hưởng đến giá vốn hàng bán, lợi nhuận trong báo cáo tài chính của doanh nghiệp. Vì vậy, các doanh nghiệp nên lựa chọn cẩn thận phương thức tính toán ngay từ ban đầu. Hãy lựa chọn giải pháp phần mềm AccNet ERP ngay bây giờ!

THÔNG TIN LIÊN HỆ:- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: