Trong một số trường hợp, kế toán phải thực hiện xuất điều chỉnh giảm hóa đơn điện tử cho các hóa đơn đã lập. Tuy nhiên, để thực hiện đúng nghiệp vụ không phải điều dễ dàng nếu không hiểu rõ quy định của luật. Vì vậy, tìm hiểu ngay cách xuất hóa đơn điều chỉnh giảm trong bài viết này của AccNet nhé.

1. Cách xuất hóa đơn điện tử điều chỉnh giảm theo thông tư 78

Xuất hóa đơn điện tử điều chỉnh giảm theo thông tư 78 gồm 3 bước dưới đây:

Bước 1: Điền thông tin lý do điều chỉnh giảm

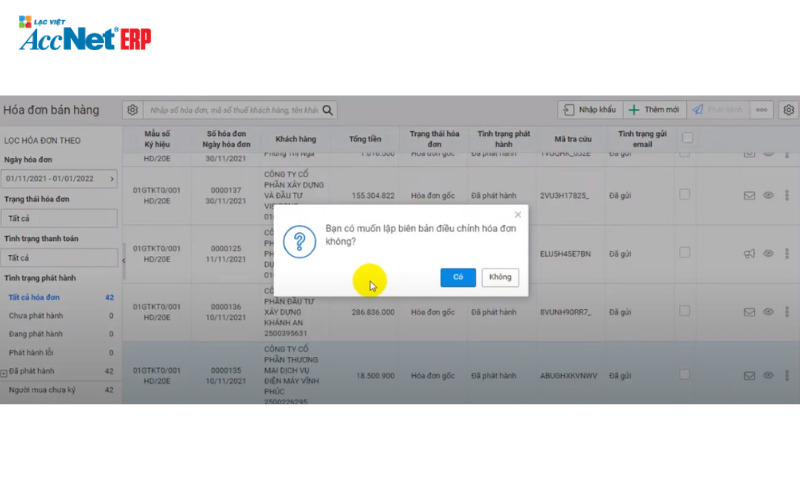

- Vào phân hệ “Lập hóa đơn” như bình thường và chọn vào mục “Lập hóa đơn điều chỉnh”

- Chọn vào hóa đơn gốc bị sai sót, các dữ liệu trên hóa đơn điều chỉnh đã kế thừa các dữ liệu trên hóa đơn gốc.

- Ghi lý do điều chỉnh hóa đơn

- Lý do điều chỉnh ghi rõ theo mẫu sau: “Điều chỉnh …… từ …… thành ……”.

- Ví dụ: Điều chỉnh giảm giá hàng bán sản phẩm X từ 500,000đ thành 450,000đ

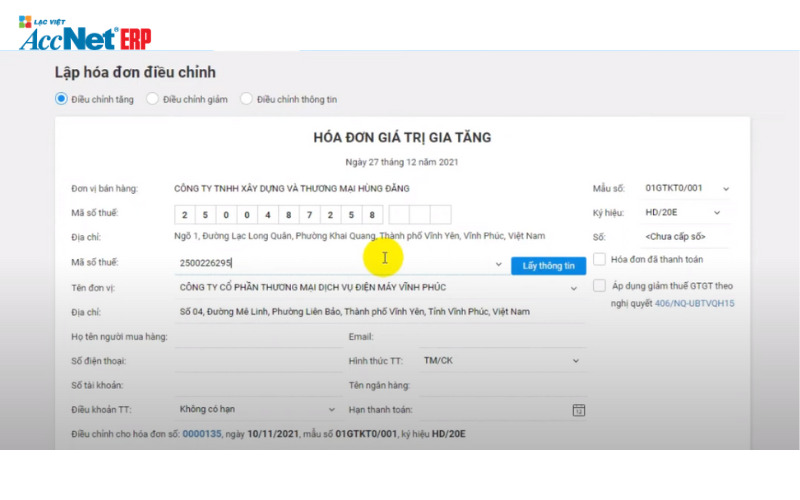

Bước 2: Điền thông tin nội dung hóa đơn điều chỉnh

Nội dung của hóa đơn điều chỉnh được điều chỉnh theo nguyên tắc “Sai ở đâu chỉnh ở đó”. Đặc biệt lưu ý không ghi các thông tin đúng trên hóa đơn điều chỉnh mà chỉ ghi những thông tin điều chỉnh.

Xem thêm:

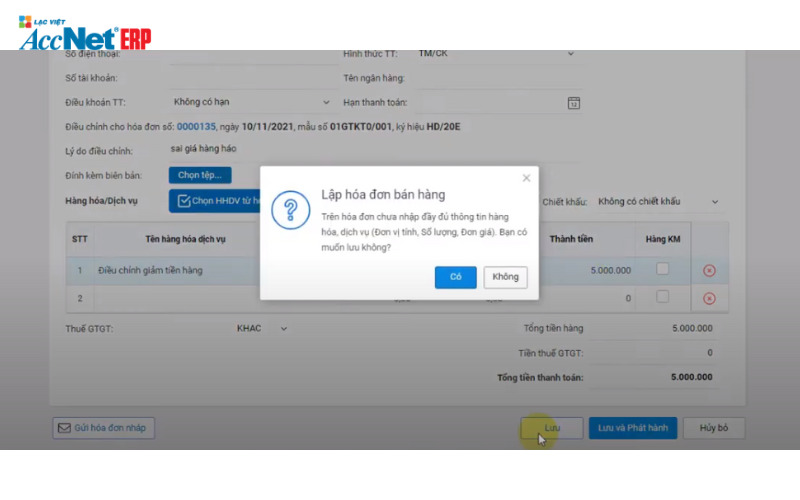

Bước 3: Ký số và gửi người mua

Thực hiện cách xuất hóa đơn điện tử điều chỉnh giảm, ký số hóa đơn và gửi cho người bán. Nếu hóa đơn điện tử của bạn có mã của cơ quan thuế thì bạn thực hiện xuất, ký số hóa đơn và gửi cho cơ quan thuế để được cấp mã mới, sau đó mới gửi cho người mua.

Việc xuất HĐ điều chỉnh giảm theo Thông tư 78 là một quy trình phức tạp mà nhiều doanh nghiệp gặp khó khăn trong việc thực hiện. Nếu không nắm rõ quy định, thực hiện sai bước, doanh nghiệp có thể mắc phải các sai sót về số liệu, thông tin hóa đơn, dẫn đến hệ lụy pháp lý, ảnh hưởng tiêu cực đến quá trình kê khai thuế. Khó khăn lớn nhất là phải đảm bảo việc điều chỉnh đúng cách, vừa tuân thủ quy định vừa không gây rối cho sổ sách kế toán.

Đây chính là lúc AccNet eInvoice trở thành công cụ hữu hiệu. Phần mềm này giúp doanh nghiệp tự động hóa quy trình xuất hóa đơn điều chỉnh giảm, hướng dẫn chi tiết từng bước theo đúng quy định của Thông tư 78. Nhờ khả năng theo dõi, cập nhật chính xác thông tin, AccNet eInvoice giúp giảm thiểu rủi ro sai sót, tiết kiệm thời gian đáng kể, đảm bảo doanh nghiệp của bạn luôn tuân thủ pháp luật. Hãy khám phá AccNet eInvoice để đơn giản hóa quy trình xuất hóa đơn điều chỉnh ngay hôm nay!

PHẦN MỀM HÓA ĐƠN ĐIỆN TỬ ACCNET EINVOICE TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT AccNet eInvoice được thiết kế như một nền tảng quản lý hóa đơn điện tử toàn diện, tích hợp sâu vào hệ thống tài chính – kế toán – bán hàng của doanh nghiệp. Đây không chỉ là công cụ phát hành hóa đơn, mà còn là giải pháp giúp tối ưu toàn bộ quy trình vận hành liên quan đến hóa đơn điện tử. Với AccNet eInvoice, doanh nghiệp có thể:

TÍCH HỢP XUẤT HÓA ĐƠN TỪ MÁY POS - SÀN TMĐT (RA MẮT 2025) Một trong những điểm khác biệt nổi bật của nền tảng này là khả năng tích hợp xuất hóa đơn ngay từ máy POS tại cửa hàng bán lẻ và từ các sàn TMĐT lớn như Shopee, Lazada, Tiki… Cụ thể, với AccNet eInvoice: ✅ Số hóa hóa đơn – Tối ưu quản trị doanh nghiệp ✅ Tích hợp toàn diện cùng AccNet ERP ✅ Chi phí hợp lý – Lợi ích vượt trội ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc. KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET EINVOICE

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

2. Các trường hợp cần xuất hóa đơn điều chỉnh giảm

Doanh nghiệp cần xuất hóa đơn điện tử điều chỉnh giảm trong các trường hợp cụ thể sau:

- Hóa đơn viết sai: Là hóa đơn đã được lập và giao cho người mua hoặc người bán, mà người mua đã nộp thuế và sau đó phát hiện hóa đơn có sai sót: Số lượng hàng bán, giá bán,...cao hơn so với thực tế và cần phải điều chỉnh.

- Chiết khấu thương mại: Khoản chiết khấu thương mại được lập vào cuối kỳ hoặc khi kết thúc chương trình chiết khấu thương mại thì hóa đơn điều chỉnh giảm sẽ được lập kèm theo bảng kê số hóa đơn, số tiền, số tiền thuế điều chỉnh.

- Giảm giá hàng bán: Hóa đơn điều chỉnh giảm được lập trường hợp doanh nghiệp phát hiện hàng lỗi, hàng kém chất lượng sau khi đã lập hóa đơn và hạch toán doanh thu, quyết định giảm giá cho khách hàng

- Doanh nghiệp phát hiện hàng hóa lỗi, hàng kém chất lượng khi đã lập hóa đơn và hạch toán doanh thu, doanh nghiệp quyết định giảm giá cho khách hàng. Lúc này cần lập hóa đơn điều chỉnh giảm cho hóa đơn ban đầu.

- Điều chỉnh giảm doanh thu: Quyết toán sau công tác xây dựng, lắp đặt thấp hơn giá trị tạm tính ban đầu.

3. Quy định pháp lý cho việc xuất hóa đơn điều chỉnh giảm

3.1. Quy định xuất hóa đơn điều chỉnh giảmCăn cứ pháp lý cho việc xuất hóa đơn điện tử điều chỉnh giảm tại Khoản 3 Điều 20 Thông tư 39/2014/TT-BTC quy định như sau:

- Trường hợp hóa đơn đã được lập và giao cho người mua hay người bán, hàng hóa đã giao, dịch vụ đã được cung ứng, thuế do người bán và người mua kê khai. Sau đó phát hiện có sai sót thì người bán và người mua thỏa thuận và lập văn bản ghi rõ sai sót, bên cạnh đó người bán cần lập hóa đơn điều chỉnh ghi rõ nội dung điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế GTGT…, thuế GTGT cho hóa đơn số…, ký hiệu…

- Căn cứ vào hóa đơn đã điều chỉnh, người bán và người mua thực hiện kê khai doanh số mua, bán, thuế đầu ra, thuế đầu vào. Lưu ý: Hóa đơn điều chỉnh không được ghi nhận số âm (-).

Đọc thêm:3.2. Quy định kê khai hóa đơn điều chỉnh giảm

Theo công văn 3430/TCT-KK của Tổng cục thuế ban hành quy định về kê khai hóa đơn bán hàng. Theo quy định tại công văn trên thì kê khai hóa đơn điều chỉnh giảm doanh thu, thuế suất được thực hiện như sau:

- Bên bán thực hiện kê khai hóa đơn điều chỉnh giảm vào Bảng kê mẫu 01-1/GTGT và ghi nhận giá trị âm.

- Bên mua thực hiện kê khai hóa vào mẫu 01-2/GTGT và ghi nhận giá trị âm.

Hiện tại, Tổng cục thuế đã hỗ trợ nhập giá trị âm vào các bảng kê 01-1/GTGT, 01-2/GTGT trên ứng dụng HTKK, iHTKK.

4. Các yếu tố ảnh hưởng trực tiếp đến việc xuất HĐ điều chỉnh giảm

Xuất hóa đơn điện tử điều chỉnh giảm doanh thu phụ thuộc vào những yếu tố như giảm thuế suất, giảm giá hàng bán, giảm số lượng hàng hóa hay chiết khấu thương mại. Vì vậy, hãy cùng tìm hiểu cách xuất hóa đơn điện tử điều chỉnh giảm cho các yếu tố trên.

Điều chỉnh giảm do yếu tố thuế suất- Người bán và người mua lập biên bản thỏa thuận ghi rõ sai sót

- Người bán lập hóa đơn điều chỉnh và gửi hóa đơn điều chỉnh cho người mua. Bên bán và bên mua căn cứ vào hóa đơn điều chỉnh thực hiện điều chỉnh thuế đầu ra, thuế đầu vào.

- Nội dung hóa đơn điều chỉnh cần ghi rõ: “Điều chỉnh giảm thuế GTGT của hóa đơn số…ký hiệu…ngày…tháng…năm…từ…thành…”

Tìm hiểu thêm:Xuất hóa đơn điện tử điều chỉnh giảm dựa trên giá hàng bán

- Bên mua và bên bán thỏa thuận và lập biên bản giảm giá hàng bán.

- Người bán lập hóa đơn điều chỉnh và gửi cho người mua. Nội dung ghi rõ: “Hóa đơn điều chỉnh giảm giá hàng bán của hóa đơn số…ký hiệu…ngày…tháng…năm…từ…thành…”

Nếu sai số lượng hàng hóa trên hóa đơn thì thực hiện xuất hóa đơn điện tử điều chỉnh giảm như sau:

- Tiến hành lập biên bản điều chỉnh hóa đơn đã lập sai, trong đó phải ghi rõ sai sót về số lượng trên hóa đơn đã lập sai.

- Xuất điều chỉnh giảm hóa đơn điện tử với tên hàng hóa, dịch vụ ghi: “Hóa đơn điều chỉnh giảm số lượng của hóa đơn GTGT ký hiệu…, mẫu số…, số…,ngày…tháng…năm…”.

Theo quy định tại Thông tư 39/2014/TT-BTC của Bộ Tài chính:

- Đối với hàng hóa, dịch vụ được chiết khấu thương mại cho khách hàng thì trên hóa đơn GTGT thể hiện giá bán đã chiết khấu cho khách hàng, thuế GTGT và tổng số tiền phải thanh toán đã bao gồm cả thuế GTGT.

- Đối với trường hợp chiết khấu thương mại căn cứ vào số lượng và doanh số bán hàng hóa, dịch vụ thì số tiền chiết khấu bán hàng được điều chỉnh trên hóa đơn bán hàng hóa, dịch vụ của kỳ mua cuối cùng hoặc kỳ tiếp theo. Còn đối với trường hợp số tiền chiết khấu được tích lũy vào cuối chương trình chiết khấu thương mại thì lập hóa đơn điều chỉnh kèm với bảng kê số hóa đơn, số tiền thuế được điều chỉnh. Căn cứ vào hóa đơn đã điều chỉnh, bên bán và bên mua kê khai điều chỉnh doanh số mua, bán, thuế GTGT đầu vào, đầu ra.

Hy vọng với các thông tin hữu ích mà AccNet chia sẻ trong bài viết có thể giúp doanh nghiệp thực hiện cách xuất hóa đơn điều chỉnh giảm đúng theo luật. Theo dõi AccNet để cập nhật thêm nhiều kiến thức lĩnh vực kế toán nhé.

THÔNG TIN LIÊN HỆ:- GIẢI PHÁP KẾ TOÁN TOÀN DIỆN ACCNET

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063

- 📧 Email: accnet@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: