Trong hệ thống tài khoản kế toán Việt Nam, tài khoản quỹ dự phòng tài chính đóng vai trò chủ chốt trong việc ghi nhận/quản lý các khoản dự phòng tài chính. Việc hiểu rõ/áp dụng đúng tài khoản này không chỉ giúp doanh nghiệp bảo vệ tài sản mà còn tạo ra sự minh bạch trong báo cáo tài chính. Vậy quỹ dự phòng tài chính là tài khoản nào? Hãy cùng Accnet tìm hiểu dưới bài viết sau!

1. Quỹ dự phòng tài chính là tài khoản nào?

|

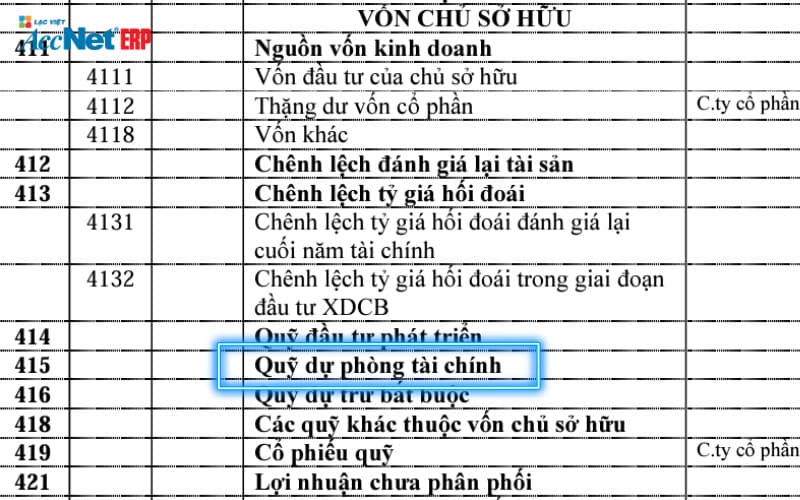

Quỹ dự phòng tài chính là tài khoản 415 thuộc hệ thống tài khoản kế toán |

Tài khoản 415 được sử dụng để ghi nhận các khoản dự phòng tài chính của doanh nghiệp, mục đích phản ánh các khoản tiền mà doanh nghiệp trích lập dự phòng nhằm đối phó với các rủi ro tài chính trong tương lai.

Các quy định liên quan đến tài khoản 415:

- Các khoản dự phòng tài chính phải được ghi nhận một cách trung thực, dựa trên ước tính về các rủi ro tài chính có thể xảy ra.

- Khi lập dự phòng, khoản tiền trích lập phải được ghi nhận vào chi phí của kỳ kế toán hiện tại, đồng thời phản ánh trên tài khoản 415 để theo dõi.

Xem thêm:

2. Các trường hợp hạch toán quỹ dự phòng tài chính tài khoản 415

Dưới đây là các trường hợp hạch toán cụ thể để doanh nghiệp tham khảo, áp dụng đúng quy định kế toán.

2.1. Trích lập quỹ dự phòng tài chính

Doanh nghiệp xác định cần lập quỹ dự trữ tài chính cho các rủi ro tiềm ẩn, khoản tiền này sẽ được ghi nhận vào chi phí quản lý doanh nghiệp tài khoản 415.

Ví dụ: Doanh nghiệp A trích lập quỹ dự phòng rủi ro tài chính 100 triệu đồng cho các khoản phải thu khó đòi.

- Nợ TK 642 - Chi phí quản lý doanh nghiệp: 100 triệu đồng

- Có TK 415 - Quỹ dự phòng tài chính: 100 triệu đồng

2.2. Sử dụng quỹ dự phòng tài chính tài khoản 415

Doanh nghiệp gặp phải rủi ro tài chính đã dự phòng trước đó, quỹ dự phòng sẽ được sử dụng để bù đắp cho tổn thất này.

Ví dụ: Doanh nghiệp A sử dụng 50 triệu đồng từ quỹ dự phòng để bù đắp cho một khoản nợ xấu không thu hồi được.

- Nợ TK 415 - Quỹ dự phòng tài chính: 50 triệu đồng

- Có TK 131 - Phải thu khách hàng: 50 triệu đồng

2.3. Điều chỉnh quỹ dự phòng tài chính tài khoản 415

Điều chỉnh tăng quỹ dự phòng

Doanh nghiệp đánh giá lại, thấy cần tăng mức dự phòng, khoản tiền bổ sung sẽ được ghi nhận vào chi phí quản lý doanh nghiệp, tăng thêm vào quỹ dự phòng.

Ví dụ: Doanh nghiệp A xác định cần tăng thêm 20 triệu đồng vào quỹ dự trữ tài chính.

- Nợ TK 642 - Chi phí quản lý doanh nghiệp: 20 triệu đồng

- Có TK 415 - Quỹ dự phòng tài chính: 20 triệu đồng

Điều chỉnh giảm quỹ dự phòng

Doanh nghiệp thấy mức dự phòng hiện tại vượt quá nhu cầu, phần dự phòng không cần thiết sẽ được hoàn nhập vào thu nhập.

Ví dụ: Doanh nghiệp A xác định rằng mức dự phòng hiện tại vượt quá nhu cầu và hoàn nhập 10 triệu đồng.

- Nợ TK 415 - Quỹ dự phòng tài chính: 10 triệu đồng

- Có TK 711 - Thu nhập khác: 10 triệu đồng

Đọc thêm:

2.4. Hạch toán khi không sử dụng hết quỹ dự phòng tài chính tài khoản 415

Doanh nghiệp kiểm tra lại các khoản dự phòng vào cuối kỳ kế toán, nếu số tiền dự phòng không sử dụng hết, doanh nghiệp sẽ hoàn nhập phần dư vào thu nhập.

Ví dụ: Cuối kỳ, doanh nghiệp A xem xét, hoàn nhập 15 triệu đồng dự phòng không sử dụng hết.

- Nợ TK 415 - Quỹ dự phòng tài chính: 15 triệu đồng

- Có TK 711 - Thu nhập khác: 15 triệu đồng

2.5. Hạch toán quỹ dự phòng đối với các khoản mục khác

Dự phòng giảm giá hàng tồn kho

Khi lập dự phòng giảm giá hàng tồn kho, doanh nghiệp sẽ trích lập vào giá vốn hàng bán, ghi vào quỹ dự phòng.

Ví dụ: Doanh nghiệp B lập dự phòng giảm giá hàng tồn kho 30 triệu đồng.

- Nợ TK 632 - Giá vốn hàng bán: 30 triệu đồng

- Có TK 415 - Quỹ dự phòng tài chính: 30 triệu đồng

Sử dụng dự phòng giảm giá hàng tồn kho

Khi hàng tồn kho bị giảm giá thực tế, doanh nghiệp sẽ sử dụng quỹ dự phòng đã lập để ghi nhận giảm giá trị hàng tồn kho.

Ví dụ: Doanh nghiệp B xác định có 20 triệu đồng hàng tồn kho bị giảm giá thực tế.

- Nợ TK 415 - Quỹ dự phòng tài chính: 20 triệu đồng

- Có TK 156 - Hàng tồn kho: 20 triệu đồng

2.6. Hạch toán dự phòng chi phí

Trích lập dự phòng chi phí bảo hành sản phẩm

Lập dự phòng chi phí bảo hành sản phẩm, doanh nghiệp sẽ ghi nhận vào chi phí bán hàng và vào quỹ dự phòng.

Ví dụ: Doanh nghiệp C lập dự phòng chi phí bảo hành sản phẩm 10 triệu đồng.

- Nợ TK 641 - Chi phí bán hàng: 10 triệu đồng

- Có TK 415 - Quỹ dự phòng tài chính: 10 triệu đồng

Sử dụng dự phòng chi phí bảo hành sản phẩm

Phát sinh chi phí bảo hành thực tế, doanh nghiệp sẽ sử dụng quỹ dự phòng đã lập.

Ví dụ: Doanh nghiệp C sử dụng 7 triệu đồng từ quỹ dự phòng để bảo hành sản phẩm.

- Nợ TK 415 - Quỹ dự phòng tài chính: 7 triệu đồng

- Có TK 641 - Chi phí bán hàng: 7 triệu đồng

3. Lợi ích và hạn chế của quỹ dự phòng tài chính tài khoản 415

Lợi ích đối với doanh nghiệp:

- Quỹ dự phòng giúp doanh nghiệp có nguồn lực để đối phó với các rủi ro tài chính bất ngờ, đảm bảo sự ổn định, bền vững.

- Việc trích lập, quản lý quỹ dự phòng theo tài khoản 415 giúp doanh nghiệp ghi nhận, phản ánh trung thực các rủi ro tài chính, tạo sự minh bạch trong báo cáo tài chính.

Khó khăn gặp phải khi sử dụng tài khoản 415:

- Việc xác định mức trích lập dự phòng hợp lý có thể gặp khó khăn do yêu cầu phải dựa trên các ước tính chính xác về rủi ro tài chính.

- Việc quản lý, sử dụng quỹ dự phòng đòi hỏi sự cẩn trọng, tuân thủ các nguyên tắc kế toán, tránh việc sử dụng quỹ một cách tùy tiện.

4. Các lưu ý khi sử dụng tài khoản quỹ dự phòng tài chính 415

Ghi nhớ các lưu ý dưới đây để sử dụng quỹ dự phòng tài chính tài khoản 415:

- Doanh nghiệp cần tuân thủ các quy định về kế toán/pháp lý

- Quỹ dự phòng cần được đánh giá định kỳ để đảm bảo mức dự phòng luôn phù hợp với tình hình thực tế.

- Sự thay đổi về giá cả có thể ảnh hưởng đến giá trị thực của quỹ dự phòng.

- Các biến động kinh tế có thể làm tăng mức độ rủi ro tài chính, đòi hỏi doanh nghiệp phải điều chỉnh mức dự phòng cho phù hợp.

- Doanh nghiệp nên có kế hoạch chi tiết về việc lập/sử dụng quỹ dự phòng, đảm bảo quỹ được sử dụng đúng mục đích.

- Việc theo dõi/đánh giá thường xuyên giúp doanh nghiệp kịp thời điều chỉnh quỹ dự phòng khi cần thiết, đảm bảo phản ánh đúng tình hình tài chính.

Tìm hiểu thêm:

5. Tối ưu quản lý quỹ dự phòng tài chính (TK 415) qua nền tảng AccNet ERP

Việc xác định, hạch toán đúng quỹ dự phòng tài chính thông qua tài khoản TK 415 (hoặc TK 613 với các tổ chức tài chính vi mô) là cực kỳ quan trọng—giúp doanh nghiệp dự phòng cho biến động, tổn thất, hoặc các rủi ro phát sinh trong tương lai. Thông thường, nghiệp vụ này hạch toán như:

-

Khi trích lập: Nợ TK 421 (Lợi nhuận chưa phân phối) / Có TK 415;

-

Khi sử dụng hoặc nộp lên cấp trên: Nợ TK 415 / Có Các TK 111, 112, 336…

Tuy nhiên, nếu xử lý thủ công qua Excel hay phần mềm kế toán rời rạc, rất dễ xảy ra sai sót, kiểm soát kém, thiếu audit trail. Đó là lúc AccNet ERP – Giải pháp quản trị tài chính kế toán toàn diện trở nên rất cần thiết. Lợi ích khi sử dụng AccNet ERP để quản lý TK 415

| Vấn đề thường gặp | Cách AccNet ERP xử lý hiệu quả |

|---|---|

| Xử lý nghiệp vụ thủ công, không liên kết | Tự động hóa nghiệp vụ trích lập, sử dụng quỹ dự phòng, liên kết đầy đủ với phân hệ Tài chính – Kế toán. |

| Sai sót dữ liệu khi chuyển sổ thủ công | Khi nhập phát sinh quỹ dự phòng, hệ thống ERP tự động ghi bút toán đúng: Nợ TK 421 / Có TK 415, hoặc ngược lại, đảm bảo chính xác từng phép hạch toán. |

| Thiếu kiểm soát dòng audit trail | Mỗi thao tác trên hệ thống đều lưu lại thời gian, người thực hiện — tăng độ minh bạch, hỗ trợ kiểm toán hiệu quả. |

| Khó theo dõi báo cáo tài chính, ngân sách quỹ | AccNet ERP cho phép theo dõi trực quan số dư quỹ, biến động tăng giảm, báo cáo chi tiết theo thời điểm, kịch bản. |

| Không tích hợp với kế hoạch ngân sách hoặc phân tích rủi ro | Có thể kết hợp với AccNet Budget (quản lý ngân sách dự án), AccNet BI Dashboards (báo cáo phân tích tài chính), giúp lập kế hoạch trích quỹ dự phòng phù hợp theo chiến lược tài chính. |

| Chưa đồng bộ nghiệp vụ giữa các phòng ban | Các phòng ban như Kế toán – Tài chính – Quản trị chảy dữ liệu xuyên suốt trên cùng nền tảng, nâng cao hiệu quả, giảm sai lệch dữ liệu. |

Với AccNet ERP, không chỉ đảm bảo hạch toán chính xác, theo chuẩn TK 415, bạn còn được hỗ trợ toàn diện trong việc giám sát, báo cáo, ra quyết định chiến lược cho quỹ dự phòng tài chính. Đây là công cụ đắc lực bảo vệ doanh nghiệp trước biến động tài chính, nâng cao hiệu quả vận hành.

PHẦN MỀM KẾ TOÁN ACCNET ERP TÍCH HỢP “TRỢ LÝ TÀI CHÍNH AI” Với 7 phân hệ lõi tích hợp từ kế toán, bán hàng, mua hàng, sản xuất, kho vận, nhân sự đến phân phối, phần mềm quản lý doanh nghiệp AccNet ERP tạo nên một hệ sinh thái quản trị tài chính – điều hành khép kín, đồng bộ thông tin xuyên suốt: TÍCH HỢP TRỢ LÝ TÀI CHÍNH KẾ TOÁN AI - RA MẮT 2025 AccNet ERP là một nền tảng công nghệ mở, tích hợp các giải pháp tiên tiến như: DOANH NGHIỆP ĐƯỢC GÌ KHI TRIỂN KHAI ACCNET ERP? ✅ Quản lý tài chính chủ động – Không còn “bơi trong số liệu rời rạc” ✅ Hiệu quả rõ rệt khi ứng dụng trợ lý tài chính AI ĐĂNG KÝ NHẬN DEMO NGAY Vui lòng điền các thông tin vào form chúng tôi sẽ liên hệ lại với bạn trong 24h làm việc. KHÁCH HÀNG TIÊU BIỂU ĐÃ VÀ ĐANG TRIỂN KHAI ACCNET ERP

✅ Demo miễn phí full tính năng ✅ Báo giá cá nhân hóa theo quy mô doanh nghiệp ✅ Tư vấn 1:1 cùng chuyên gia có nhiều kinh nghiệm

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Tham khảo thêm: Phương pháp ghi chép và kiểm soát các giao dịch kết chuyển định kỳ

Qua bài viết trên bạn đã nắm được kiến thức về quỹ dự phòng tài chính là tài khoản nào? Thấu hiểu và sử dụng hiệu quả tài khoản 415 chính là bước đi thông minh để doanh nghiệp nâng cao khả năng quản trị rủi ro, đạt được các mục tiêu tài chính một cách bền vững.

THÔNG TIN LIÊN HỆ:

- CÔNG TY CỔ PHẦN TIN HỌC LẠC VIỆT

- 🏢 Trụ sở chính: 23 Nguyễn Thị huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

- ☎️ Hotline: 0901 555 063 | (+84.28) 3842 3333

- 📧 Email: info@lacviet.com.vn

- 🌐 Website: https://accnet.vn/

Chủ đề: